![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

執筆:窪田真之

15日の日経平均は、前週比50円安の16,869円でした。為替は、1ドル101円前後で推移しました。一段の円高を試す可能性が残っている割りに、日経平均は堅調に推移しています。日銀が年6兆円も日本株ETFを買うと発表していることが、日本株の下値を堅くしています。15日の日銀によるETF買いは12億円だけでしたが、これからも日銀によるETF買いが続くことがわかっているため、日本株を売り込む動きは抑えられています。

日経平均は下値が堅くなってきたものの、一気に上値を取っていく条件は整っていないと考えられます。景気・企業業績は最悪期を過ぎたと判断されますが、回復力は鈍いままです。ただし、日米景気が鈍いながらも、緩やかに回復している現状を考えると、日本株も徐々に下値を切り上げていく展開が予想されます。

配当利回りの高い、割安な大型株中心に、買い増しを考えても良い環境になってきていると考えています。ただし、突発的なイベントで一時的に急落するリスクはあるので、割安な大型優良株を中心に、時間分散しながら少しずつ買い増ししていくことが望ましいと考えます。

(1)今のところ、日経平均が下がった時に日銀のETF買いが増えるパターンは維持されている

日本銀行は、7月末にETFの年間買取額を、6兆円とする追加緩和を発表しました。その後のETF買いは以下の通りです。

日銀のETF買取額と日経平均の変動幅:2016年8月1日―15日

| 約定日 | ETF買取額 (億円) |

日経平均騰落 (円) |

|---|---|---|

| 8月1日 | 12 | +66 |

| 8月2日 | 359 | ▲ 244 |

| 8月3日 | 359 | ▲ 308 |

| 8月4日 | 719 | +171 |

| 8月5日 | 12 | ▲ 0 |

| 8月8日 | 12 | +396 |

| 8月9日 | 12 | +114 |

| 8月10日 | 719 | ▲ 29 |

| 8月12日 | 12 | +184 |

| 8月15日 | 12 | ▲ 50 |

| 合 計 | 2,228 | +300 |

(出所:ETF買取額は日本銀行。ETF買取額の大きいところを赤字で表示。▲はマイナスを示す。)

日本銀行は、これまで日経平均が下がってきた時にETFを多く買い、日経平均が上がると買い付けを減らす傾向が顕著でした。そのパターンは、8月15日まででは、概ね維持されています。

円高進行を嫌気して日経平均が急落した8月第1週(1-5日)は、積極的にETFを買い付けています。日経平均が急反発した8月第2週(8-15日)は、買い付け額が減っています。ただし、日経平均が急反発した直後の8月10日にETFを719億円買い付けているのは、これまでとは、やや異なる買い付けパターンといえます。

年間買取額が6兆円と巨額のだけに、日経平均が下がった時だけでなく、上がった時も、一定の買い付けは続ける必要があると考えられます。

ちなみに、8月1-15日の15日間での買い取り額は合計で2,228億円です。このペースで買い取りを続けると、年間で5.4兆円となります。年6兆円買うペースにほぼ乗っているといえます。

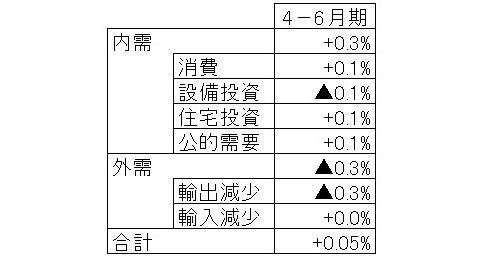

(2)4-6月GDPは年率換算で0.2%増

15日に内閣府が発表した日本の4-6月実質GDP(速報値)は、物価の影響を除いた実質で年率0.2%増でした。2四半期連続のプラスですが、回復力は鈍いままです。公共投資や住宅投資など内需が増加したものの、円高の影響を受けて輸出が減少したため、外需が足を引っ張りました。

日本のGDP成長率(前期比年率):2012年1-3月期―2016年4-6月期(速報値)

(出所:内閣府、ミニ景気後退期の判断は楽天証券経済研究所)

日本の2016年4-6月期GDP成長率の項目別寄与度(非年率)

(出所:内閣府)

(3)企業業績は、年後半に回復見込む

4-6月期決算発表がほぼ終わりました。円高が急伸した影響を受けて、前年比で二桁の減益となりましたが、それでも懸念されたほど、利益が大きく落ち込んだわけではありませんでした。

東証一部上場3月期決算企業の主要1,377社で見ると、2017年3月期の連結経常利益(会社予想)は、前年比▲2.4%と小幅減益になる見込みです。ただし、2017年3月期の連結純利益(会社予想)では、前年比+8.4%と増益が見込まれます。

2016年3月期に出た減損など特別損失が減るので、経常利益は減益でも、純利益は増益の見通しとなっています。企業業績(純利益)も、最悪期(1-3月期)を過ぎて回復が始まっていると考えられますが、それでも回復色は鈍いままです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)