![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

執筆:窪田真之

27日の日経平均は、281円高の16,664円となりました。「日銀内で追加緩和論が浮上(日本経済新聞27日朝刊)」「財務省が50年国債の発行を検討(米ウォールストリートジャーナル)」「安倍首相が27日午後に福岡で講演し、経済対策の事業費28兆円超、財政措置13兆円とする方針を表明(ブルームバーグニュース)」などの報道が出たことが好感されました。この報道を受けて、7月29日昼に発表予定の日銀金融政策、8月2日に閣議決定される予定の政府の経済対策(財政出動)への期待が高まり、円安・株高が進みました。

27日(日本時間で28日午前3時)アメリカでFOMC(金融政策決定会合)の結果が発表されました。事前の市場予想通り、利上げはありませんでした。FOMC声明文は、「米景気見通しへの短期的なリスクは弱まってきた」と、米景気の回復を評価する内容となっており、年内利上げの含みを残す内容と言えます。ただ、9月利上げへの示唆はないため、FOMC声明文の発表後、ドル円は、約50銭円高に動きました。

28日の日本時間午前6時現在、為替は1ドル105.30円でした。27日のCME日経平均先物(9月限)は、16,590円でした。

(1)27日東京市場での株・為替の動き

27日朝、1ドル104円台後半だった為替は、財政出動・追加緩和への期待で一時106.54円まで円安が進みました。ただし、東京市場の午後は、105円台半ばまでやや円高に戻りました。日経平均も、一時438円高まで上昇しましたが、大引けにかけて上昇幅を縮小して281円高となりました。報道通りの政策が出ない可能性あるので、実際の政策発表まで、思惑で乱高下が続きそうです。

事前に、市場を期待させる報道と、失望させる報道が両方出ており、日銀の金融政策が発表になる29日(金)午後は、波乱が予想されます。また、政府の経済対策が発表になると考えられる来週8月2日(火)も、株や為替が動く可能性があります。

(2)米景気はゆるやかに回復しつつあり、9月利上げの可能性は残る

ブレグジット(英国のEU離脱)可決や、イタリアの銀行信用不安を受けて、世界の金融市場が不安定化しているため、米FRB(中央銀行)は7月の米利上げを見送ると予想されていました。予想通りの結果で、為替への影響は今のところ大きくありません。

ただし、足元の米景気指標の改善を受けて、年内利上げの可能性は残っています。7月の利上げは見送られたものの、早ければ9月、遅くとも12月までに利上げが実施されるという予想が残っていることが、円高(ドル安)進行の歯止め要因となっています。

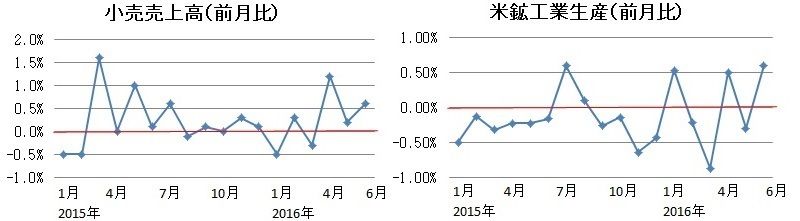

1-3月に低迷した米景気は、4月以降、ゆるやかに回復に向かっていると考えられています。

米小売売上高(前月比)と、米鉱工業生産高(前月比)の推移:2015年1月―2016年6月

(出所:小売売上高は米商務省、鉱工業生産はFRB)

米インフレ率推移:米CPIの(エネルギー・食品除く)コア指数と総合指数前年比:2015年1月―2016年6月

(出所:FRB)

(3)米国で半導体関連株が上昇、日本でも景気敏感株が上昇

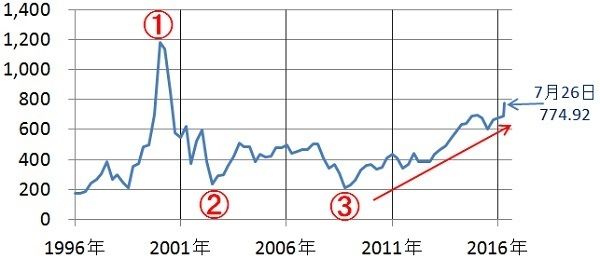

米国で、半導体業界の利益成長期待が高まり、SOX指数(半導体株価指数)の上昇が目立っています。

米SOX指数の動き:1996年3月末―2016年7月26日

(出所:ブルームバーグ)

スマホ・タブレット端末などの普及で、半導体需要が拡大しつつあることを織り込む動きと見られます。日本でも、半導体関連株である信越化学(4063)の株価が、27日に15%も上昇しました。半導体シリコンウエハおよび米塩ビ事業の好調を評価する動きです。この動きは、半導体製造装置大手の東京エレクトロン(8035)やアドバンテスト(6857)に波及していく可能性もあると考えています。

27日は景気敏感株であるミネベア(6479)や日本精工(6471)の上昇率も高くなりました。日本の企業業績が2016年1-3月を底に徐々に回復していくことを織り込む動きと見ています。

日銀の金融政策や政府の経済対策が期待を下回って、日経平均が下がる可能性もありますが、日本の企業業績が回復に向かうと考えると、下がったところは押し目買いの機会となると考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)