![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

執筆:窪田真之

先週の日経平均は、週初、1ドル111円台まで進んだ円安を好感して17,000円を回復して始まりました。ところが、週後半は、1ドル108円台まで円高が進んだことを嫌気し、日経平均は3日(金)には、16,642円まで下がりました。3日の米国市場では、5月の米雇用統計がネガティブ・サプライズであったことから、1ドル106.63円まで円高が急伸しました。これを受けて、同日のCME日経平均先物(6月限)は、16,330円(東京市場の日経平均終値対比▲312円)まで下がっています。今週の日経平均は、続落が予想されます。

(1) ネガティブ・サプライズだった5月の米雇用統計、ただし、失業率は低下が続いた

3日に、5月の米雇用統計が発表になりました。注目の非農業部門雇用者数が前月比3万8000人の増加と、市場予想(15万5000人増)を大きく下回り、ネガティブ・サプライズとなりました。米景気が好調と判断される20万人増を大きく下回っていることから、米景気の停滞が続いていると考えられました。

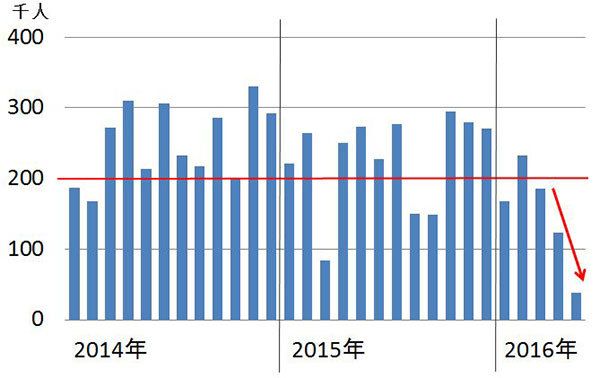

米雇用統計:非農業部門の雇用者増加数(前月比):2014年1月-2016年5月

(出所:米労働省)

非農業部門の雇用者数は、米FRBが利上げの判断をする際に、重視する指標です。これで、6月の利上げは難しくなったと解釈され、1ドル106円台まで円高(ドル安)が進みました。

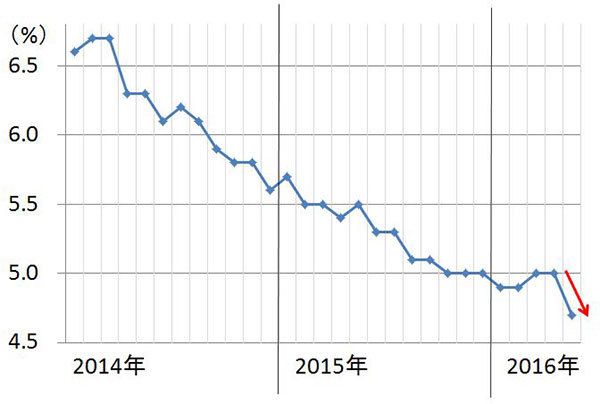

ただし、今回、同時に発表された、失業率は4.7%と低下が進んでいました。また、5月の平均時給は前年比2.5%増加しており、こうした指標からみると、雇用情勢は良好と判断されます。

米雇用統計:完全失業率:2014年1月-2016年5月

(出所:米労働省)

(2)米雇用情勢は、見かけほど弱くはない

非農業部門の雇用者増加数が弱く、失業率は強いという、正反対の方向を示しました。私は、米雇用情勢は短期的に弱含んでいるだけで、長期的な雇用改善は続いていると見ています。非農業部門雇用者以外の、雇用関係指標はおおむね好調です。

新規失業保険の申請件数は5月28日までの週で26.5万件でした。米雇用情勢が強いと判断される30万件割れが54週連続しています。これは1973年以来の記録です。

5月の非農業部門の雇用者増加数は、米通信大手ベライゾンのストの影響で3万5000人マイナス影響が出ています。これは一時的なマイナス要因です。もっと大きいマイナス影響が出たのは、エネルギー産業の雇用削減です。昨年原油が急落した影響が続いています。ただし、足元、原油価格は反発が続いており、エネルギー産業の雇用は、6月以降は回復する可能性があります。

雇用以外の米景気指標も、おおむね4月以降、米景気が回復していることを示しています。ISM景況指数、米小売売上高、米鉱工業生産指数などが回復基調です。

結論として、非農業部門雇用者増加数は、弱かったものの、米景気は4月以降回復しつつあるという見方を変える必要はないと思います。

(3)米早期利上げの見通し後退で、円高が復活

米景気は4月以降回復が続いていると考えていますが、米金融政策決定に重要な役割を果たす雇用統計が弱かったことから、米FRBの6月利上げは難しくなったと考えられます。7月利上げも、難しいと私は考えます。

米早期利上げがないとなると、目先、円高圧力が復活します。為替が再びどこまで円高に進むか警戒が必要です。一時的に105円台半ばまで円高トライする可能性も見ておいたほうがいいと思います。ただし、雇用統計以外の5月の米景気指標が強ければ、7月利上げの予想も復活しますので、それは、円安要因です。これから発表になる小売売上高・鉱工業生産など5月の米景気指標から目が離せません。

なお、本日、イエレン米FRB議長の講演が予定されており、注目されています。イエレン議長は、5月27日のハーバード大での討論会では、「数か月内の利上げが適当」と発言しているが、雇用統計を受けて、何か異なる示唆があるかが注目されます。6月の利上げはほぼないと考えられるので、7月に含みを持たせるか否かが注目点です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)