![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

29日、日本銀行が「マイナス金利」導入を発表すると日経平均は、前日比476円高の17,518円まで上昇しました。29日の海外市場でも日銀の決断が好感され、欧米株式・WTI原油先物が上昇、為替市場では1ドル121円台まで円安が進みました。これを受けて、CME日経平均先物(3月限)は17,850円(日経平均終値比+332円)まで上昇しています。

今週の日経平均は続伸が見込まれます。リスク資産が世界中で一斉に売られる「リスク・オフ」局面は終息しつつあると思われます。ただし、世界景気への不安がなくなったわけではないので、再び日経平均が急落する場面もあるでしょう。今後の日経平均は乱高下しながら、徐々に下値を切り上げる展開と予想します。

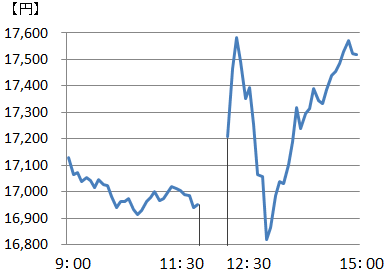

(1)日銀のマイナス金利導入発表を受けて、29日の日経平均は乱高下

日経平均1月29日の値動き

午前中の日経平均は軟調に推移していました。「黒田バズーカ」と呼ばれる程の追加緩和はないだろうとのムードが支配的でした。ところが、昼過ぎにマイナス金利導入(民間銀行が日銀に預け入れる預金金利を0.15%から▲0.1%に引き下げ)が発表されると、後場開始後に日経平均は急騰、その直後に急落し、大引けにかけて再び急騰しました。

株式市場は、マイナス金利導入のインパクトをすぐには理解できなかったようです。後場、急騰直後に一時急落したのは、昨年12月18日に日銀が緩和補完策(ETF買い増し3000億円)を発表した直後に日経平均が急騰・急落した記憶が残っていたことも影響したと思われます。

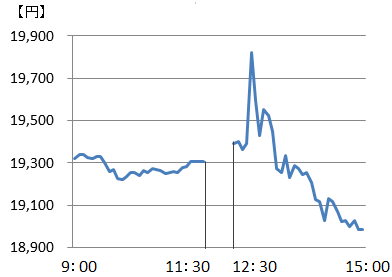

参考:日経平均2015年12月18日の動き

長期金利(10年国債利回り)は急落し、過去最低の0.1%割れまで下がりました。金利低下を反映して、為替市場で円安が進み、それを受けて29日の日経平均は最終的に大幅高で終わりました。欧米株式にも上昇効果が波及しました。

(2)再びサプライズ(驚き)演出に成功した黒田日銀

黒田日銀総裁は、マイナス金利導入に否定的発言を繰り返し、期待がなくなったところで実施することによって、再び「黒田バズーカ」と言えるほどの効果を内外金融市場に及ぼすことに成功しました。私は、以下の通り、昨年マイナス金利導入の可能性に言及していましたが、黒田総裁が否定的コメントを繰り返すので、今回実施されるとは考えていませんでした。

<参考1>2015年2月18日のレポート<日銀の追加緩和はあるか?>より

「追加緩和」のやり方は、いろいろあります。従来のように、「国債の買い取り額を大幅に増やす」のが難しくなっているのは事実ですが、それでも、やれることはまだたくさんあります。日銀は、民間銀行が中央銀行に預ける超過準備預金(法定準備預金を超える預け入れ額)に付利していますが、この付利を廃止する、あるいは欧州のようにマイナス金利を導入することは検討に値します。日銀が量的緩和で市中に流したお金のかなりの部分が、現在、超過準備預金の形で日銀に還流しているからです。マイナス金利を導入すれば、日銀への資金還流が減り、量的緩和の実効性が上がると考えられます。

<参考2>2015年9月16日のレポート<日銀はいつ動く? 9月は追加緩和なし>より

追加緩和があるとすると、以下の3つのいずれかになると思います。

- 日本株ETFおよびREIT(上場不動産投資信託)の買付額の追加

- ツイスト・オペレーション(中期国債の買付を減額し、その分、20年国債を買い増し)

- 超過準備預金への付利廃止(金融機関が日銀に預ける準備預金の超過預け入れ分に対する付利0.1%をなくし、0%にする)

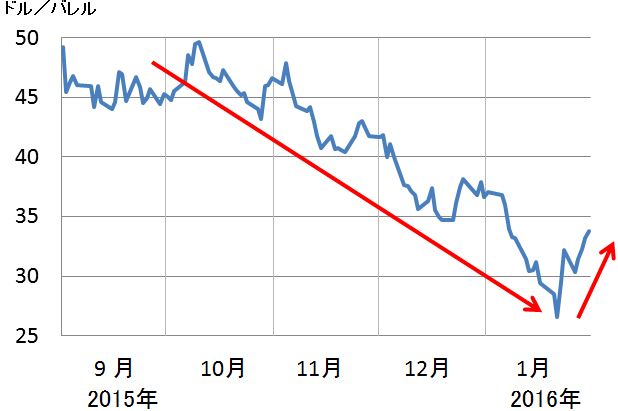

(3)WTI原油先物の反発も、世界的なリスク資産買戻しに寄与

足元、WTI原油先物が急反発していることも、世界的なリスク資産の買戻しに寄与します。原油先物を売り込んできた投機筋が買い戻しに動いているようです。

WTI原油先物(期近):2015年8月31日-2016年1月29日

ただし、現時点で世界的な原油の供給過剰が解消に向かうメドはたっていません。足元の反発材料として、暖冬と思われていた米国に、いきなり大寒波が襲ってきて短期的に暖房用の燃料需要が増加する期待が出ている程度です。投機筋の買戻しが終わった後、再び、原油先物が乱高下する可能性に注意が必要です。

(4)マイナス金利導入が銀行株に与える影響について

マイナス金利導入によって、日本の銀行の利ザヤがさらに縮小する懸念が生じ、銀行株が売られています。私は、3メガ銀行への影響は限定的と考えています。ただし、地方銀行や生命保険会社には影響が大きいと考えています。明日、マイナス金利が銀行や生保に与える影響について、ご報告します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)