![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

12月1日の日経平均は264円高の20,012円でした。朝方発表された法人企業統計(7-9月)で、設備投資が前年比+11.2%と大きく伸びていたことが好感されました。また、ECB(欧州中央銀行)による追加金融緩和、米国FRB(中央銀行)による利上げが近づいていると考えられる中、ドル円為替レートが、円安(ドル高)方向に動きつつあることも支援材料となりました。

今日は、昨日に続き、「ドル円為替レートの見通し」について書きます。

(1)さらなる円安が進む余地は残っているものの、だんだん小さくなってきている

米国は既に量的緩和を終了し、近く利上げが見込まれる状況です。日本は大規模量的緩和を実施中で、さらに追加緩和が必要との観測も出ています。この状態が続く限り、円安(ドル高)がさらに進む余地は残っています。ただし、私は、円安は進んでも、最大で1ドル125~128円辺りがリミットと、予想しています。

その背景を説明します。

(2)ドル円為替レートを変動させる要因(需給分析)

まず、為替変動要因の基礎知識からおさらいしましょう。ドル円為替レートを動かすマネーには、以下の3種類があります。

①短期投資マネーの動き

日米短期金利差・日米金融政策の方向性の差・中央銀行による為替介入その他各種材料に反応して動きます。

②長期投資マネー(証券投資・M&A・直接投資)の動き

日米長期金利差(債券投資に影響)・日米企業業績のモメンタム差(株式投資に影響)、M&A(日本企業の海外企業買収、海外企業の日本企業買収)、海外直接投資(日本企業が海外で工場を建設)などに対応して動きます。

③貿易・サービス収支によるお金の流れ、他

為替レート変動を決めるのに一番影響が大きいのは、①短期マネーの動きです。ついで、②長期投資マネーの動きも大きく影響します。③貿易・サービス収支が為替を動かすことはほとんどありません。貿易による資金移動よりも、短・長期の投資マネーの動きの方が、規模もスピードもはるかに大きいからです。

(3)ドル円レートの動きを決める最も重要なファクターは「日米金融政策の方向性の差」

2012年11月から2015年11月まで進んだ大幅な円安(1ドル80円→1ドル123円)は、ほとんど、日米金融政策の方向性の差で説明できます。

【注】詳しい説明は、昨日のレポートをご参照ください。レポート末尾に、コメントをいただく欄がありますが、そのさらに下の左側に「前のレポートへ」という箱があります。そこをクリックいただくと、昨日のレポートを開くことができます。

来年のドル円為替レートを予想する際、もっとも重要なファクターも「日米金融政策の方向性の差」となります。

①来年、市場の予想を上回るペースで米利上げが進むか否かが鍵

アメリカは来週、利上げを実施する可能性が高くなっています。ただし、来週15・16日のFOMC(米金融政策決定会合)で0.25%の利上げが行われても、それ自体は既に市場で織り込み済みと思います。利上げ実施だけでさらなる円安が進むとは考えていません。

重要なのは、来年、どのようなペースで追加利上げが行われるかです。とりあえず、2回目の利上げ時期がいつかに市場の関心が集中すると思います。来年の追加利上げについて、米FRBがどのようなメッセージを出すか、それを受けて、市場は追加利上げの時期をいつと読むようになるかが、鍵です。

早い時期(来年3月くらい)に2回目の利上げが行われるという見通しが広がれば、円安(ドル高)が進む要因になると思います。2回目の利上げを実施する時期がかなり遅くなる(来年9~12月)という見通しが広がれば、円安(ドル高)材料は一旦出尽くしとなり、一時的に円高が進む可能性も出てきます。

来週のFOMCで、米FRBが利上げをするかしないか、今後の利上げについてどのようなメッセージを出してくるか、市場が固唾をのんで見守っています。

②日銀の追加緩和の有無も重要

もう1つ重要なのは、日銀が追加緩和を実施するかです。追加緩和の実施があれば、円安(ドル高)が進む要因となります。ただし、日銀は既に大規模な量的緩和を実施中で、ここからさらに大規模な追加緩和を実施する余地はありません。私は、小規模の追加緩和を実施する可能性もあると考えています。内容にもよりますが、規模が小さ過ぎると、追加緩和を実施しても、さらなる円安が進む要因とならない可能性もあります。

(3)購買力平価を見ると、円安が最も進んだ場合でも1ドル125円~128円がリミットになると予想

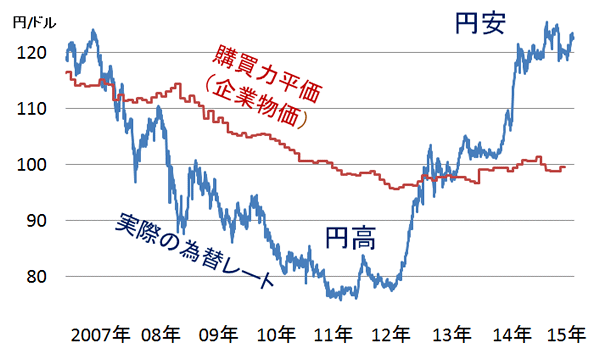

ドル円為替レート:購買力平価(企業物価ベース)と実際の為替レート推移:2007年1月~2015年11月

出所:購買力平価(企業物価)は公益財団法人国際通貨研究所

ドル円為替レートの長期推移(1973年~2015年)を見ると、購買力平価(企業物価)と比較して、プラスマイナス30%までの範囲で動いていることが、わかります。購買力平価からの乖離が拡大すると、輸出競争力に影響します。購買力平価対比で、過度の円安が進むと、日本の輸出競争力が高くなります。逆に、購買力平価対比で、過度の円高が進むと、日本の輸出競争力が低くなります。2009年から2011年は、過度な円高で日本の輸出企業が苦しみました。現在は、購買力平価対比で、20%を超える円安が進んでいます。日本の輸出企業に有利な状況です。購買力平価からの円安乖離が30%までと考えると、1ドル125~128円辺りがリミットになる可能性があります。

ところで、貿易収支が為替レートに短期的に影響することは、ほとんどありません。最初に述べたように、貿易で動くマネーは、長短投資マネーにくらべて、規模もスピードも小さいからです。したがって、貿易収支に長期的に影響を及ぼす「購買力平価」が、短期的に為替相場に影響を及ぼすことも、ほとんどありません。

為替レートを予想する際、普通は、購買力平価は、無視していいものです。ただし、購買力平価からの乖離が特別に大きくなった時は、気にかけた方が良いと思われます。実際の為替レートの乖離がプラスマイナス30%近くに拡大した時には、反転のリスクも考えた方がよいと思います。

今のドル円為替について言えば、1ドル125~128円まで円安が進んだ時には、円高への反転を気にかけた方が良い、という結論になります。

購買力平価とは

世界各国のマクドナルドのハンバーガーの価格から導かれるビッグマック指数が有名です。仮に、日本で100円のハンバーガーがアメリカで1ドルで売っていたとします(数字は説明のために設定したもので、実施の価格とは異なります)。現在の為替が1ドル約123円ですから、日本で1個100円のハンバーガーを大量に買いつけて、アメリカに輸出して1ドルで売れば、利ざやが得られます。実際の為替レートが1ドル123円なので、100円で買ったハンバーガーを123円で売却できることになるからです。現実には、ハンバーガーは輸出できませんので、ビッグマック指数が貿易収支に影響することはありません。

このレポートで使用した購買力平価は、企業物価(企業が利用するさまざまな財のバスケット価格)から、公益財団法人日本通貨研究所が算出したものです。実際に輸出可能でないものも含まれますが、長期的なドル円為替レートを見ると、この購買力平価に沿って、動いてきていることがわかります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)