![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今年の年初、株式市場のリスク要因として、中国経済失速を挙げる人がたくさんいました。私も、その1人です。実際、今年は、中国経済への不安に世界の金融市場が振り回されました。

私は、来年末に、日経平均が22,000~24,000円に上昇すると予想しています。それを阻むリスクに何があるかというと、私は再び「中国経済の想定以上の悪化」を挙げる必要があると考えています。今年に続き来年も、中国経済を注意して見ていく必要があります。

中国経済について、皆様から多数の質問をいただいていますので、今日はその見方について書きます。

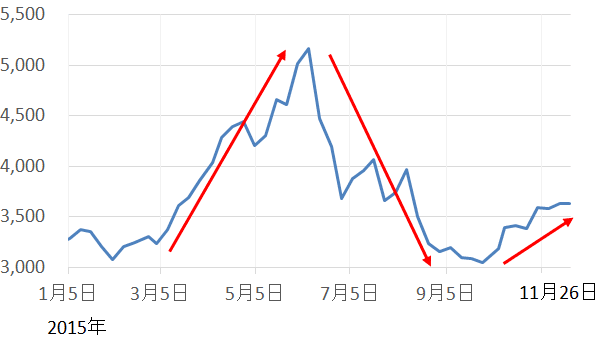

(1)上海株が乱高下、中国経済への不安をあおる

上海総合株価指数の推移:2015年1月5日~11月26日

今年の中国景気は成長率が大幅に低下したと考えられています。中国政府が発表するGDP統計では、前年比7%弱の高成長が続いていたことになっていますが、中国のGDP統計は操作されていて信頼性が低いと考えられています。実際は5%以下の成長であったと推定されています。中国の電力消費の落ち込みなどから、実態はマイナス成長だったと推計するエコノミストもいます。

中国経済への不安を象徴しているのが、上海総合株価指数の動きです。今年前半は、中国経済の悪化が続いていたにもかかわらず、中国政府の市場介入で、上海総合株価指数は人為的に吊り上げられていました。ところが、年後半には、人為的な市場操作が限界に達し、急落しました。中国政府が、強引な株価維持策を次々と発表しても急落を止められませんでした。年後半の急落が中国景気の実態を表していると考えられ、中国不安が広がりました。

ただし、10月以降、上海総合株価指数が緩やかに反発したことで、中国不安が目先やわらいでいます。中国政府が、社会不安が広がるのを抑えるために、足元公共投資を積み増した効果で、中国景気の悪化に歯止めがかかり、それが上海株の反発につながっていると見られています。

(2)中国経済の何が問題か?

中国は、1980年代に社会主義国の体制を維持したまま、資本主義革命を実施しました。その成果で、1980年代以降、高成長国となりました。社会主義に留まった国々(旧ソ連・旧東ドイツ・北朝鮮など)がことごとく経済的に崩壊する中で、中国は社会主義体制の中にうまく資本主義を採りいれて、事実上の資本主義国として高成長しました。

その結果、中国は、極端な資本主義と、社会主義が共存する異形の大国となりました。社会主義の旧弊は、「計画経済」という言葉に集約されます。何でも国の計画通りに動かそうとするところに、無理が生じています。

中国は、経済を力ずくで思い通りに動かそうとします。これだけ経済規模が大きくなったのに、いまだに金利や為替を自由化していません。預金金利の上限と貸付金利の下限が決まっていて、銀行は必ず利ざやを稼げます。為替取引も制約されています。日本企業は、中国で稼いだお金を中国国外へ自由に持ち出すことができません。貿易や為替取引を規制することによって、中国政府は人民元の対ドルレートを管理下に置いてきました。

中国はGDPまでも計画通りに動かそうとします。リーマン・ショックの直後、4兆元(約78兆円)の公共投資を実施して、強引にGDP目標を達成しました。ただし、この時に行った非効率な投資の後処理に、中国は今でも苦しんでいます。地方に林立するゴーストタウン(ほとんど誰も住んでいない高層マンション群)が負の遺産として残っています。

(3)投資バブルが崩壊しつつある中でも消費は好調、二極化する中国経済

中国GDPの大まかな構成を言うと、約半分が消費、残り半分が投資です。大衆層の賃金レベルが上がってきた効果で、消費は勢いよく伸びています。日本に来る中国人観光客の爆買いも、中国経済が減速しても、その影響をあまり受けずに好調です。

ところが、地方政府や国営企業が無理に積み上げてきた非効率な投資は、調整が避けられません。需要がないにもかかわらず大量に作ってしまった高層マンション群、需給悪化を無視して増設した製鉄所、同じく需要を無視して拡大した自動車生産などは、調整が不可避です。

このような中国経済の二極化に対応して、「中国関連」と言われる日本企業でも、業績が二極化しています。中国の消費に関連した企業、花王(4452)・ユニチャーム(8113)・良品計画(7453)などは好調ですが、投資に関連した企業、コマツ(6301)・日立建機(6305)・神戸製鋼所(5406)などは不調です。

中国が過去に行った「過剰投資」の後始末がついていないことが不安の根底にあります。高騰が続いてきた中国の不動産価格が下がり始めていることも不安につながっています。地方政府が進めてきた不動産開発に、損失が生じる懸念があります。銀行を通さない「理財商品」などを通じて地方の不動産開発資金が供給されてきたことが問題を深刻にしています。不動産が下がって理財商品のデフォルトが起こると、日本同様の金融危機に発展するとの見方もあります。

(4)中国景気の停滞は長期化する見通し

中国経済は構造問題をかかえているので、今後5年以上、成長率の低下が続くと考えられます。2015年に続いて2016年も中国経済は、日本および世界経済にとってリスク要因であり続けると見ています。

私は、中国バブルが崩壊して中国が深刻な景気後退におちいるとは考えていません。中国には、まだ財政上のゆとりがあります。中国経済が急に悪化して社会不安が起こることを避けるために、中国政府は2016年も公共投資を出し続けるでしょう。また、中国には、金融政策から景気を刺激する余地も残っています。中国では人為的に高い金利体系が維持されているので、それを下げていくことで景気刺激が可能です。日本のように金利が下限に張り付いている国では金利を下げて経済を刺激することはできないが、中国はまだ単純に金利を下げる政策にも一定の効果があります。

中国経済をささえるもう1つの柱は、個人消費です。中国の名目GDPの約半分は消費(政府消費も含むベース)だが、その消費が成長期を迎えています。2016年も中国の消費は年率10%台の成長を続けることができると予想しています。結論としては、2016年の中国経済は減速しつつも、深刻な景気後退におちいることはないというのが、現時点での見立てです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)