![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4日に東証一部に新規上場した日本郵政(6178)・ゆうちょ銀行(7182)・かんぽ生命保険(7181)の3社は、4日に続き、5日も株価が大幅続伸しました。公募価格で投資した場合の配当利回りが2~3%と高いことが評価されました。ただし、株価の大幅上昇によって5日終値で投資した場合の利回りは低下してきています。

(1)株価の大幅上昇で、投資魅力は低下してきている

公募価格で投資価値を評価すると、3社とも配当利回りが高く、とても魅力的でした。ただし、既に株価が大幅に上昇した今は、配当利回りも低下してきています。

日本郵政グループ3社の予想配当利回り

| コード | 銘柄名 | 公募価格 | 公募価格での 配当利回り |

5日終値 | 5日終値で 投資した場合 の配当利回り |

|---|---|---|---|---|---|

| 6178 | 日本郵政 | 1,400円 | 3.3% | 1,820円 | 2.5% |

| 7182 | ゆうちょ銀行 | 1,450円 | 3.4% | 1,775円 | 2.8% |

| 7181 | かんぽ生命保険 | 2,200円 | 2.5% | 3,890円 | 1.4% |

(注:日本郵政とゆうちょ銀行は上場後2018年3月期まで配当性向50%以上を目安とする方針を表明。2016年3月末に半期分(純利益の25%相当)の配当金を支払う予定だが、それを1年分の配当に換算して配当利回りを計算)

かんぽ生命保険は、配当利回りが1.4%まで低下しています。上場直後の特殊な需給で株価が過熱している可能性もあることから、さらに上値を追って買っていくのは得策でないと思います。

本レポートでは、筆者が過去25年の日本株ファンドマネージャー兼アナリストの経験に基づき、日本郵政グループを分析した上での考え方を掲載しますが、情報提供のみを意図しており、売買推奨を意図するものではありません。投資判断はご自身でなさっていただくようにお願いいたします。

(2)配当利回りに魅力も、成長性には課題

日本郵政グループ3社の将来には、期待もあるが不安もあります。ゆうちょ銀行・かんぽ生命には、政府系金融機関としてさまざまな制約がかかっています。手足を縛られたままでは、成長は困難です。利益を成長させるためには、業務範囲の拡大が必要ですが、政府が実質的に株をほとんど持った状態で業務範囲をどんどん拡大したら、「政府保証を利用した民業圧迫」と言われます。たとえば、ゆうちょ銀行には1人当たり預金が上限1千万円までと規制がかかっています。上限を2千万円に引き上げることが検討されましたが、今のままで認められる可能性は低いと思います。今回の上場で、約10%の株が民間に移ったが、まだ90%を政府(日本郵政)が保有したままだからです。

業務範囲の本格的な拡大は、完全民営化の後になるでしょう。政府との資本関係が完全になくなれば、政府系金融機関としての制約から解放されます。ただし、そうなるまでに何十年もかかる可能性があります。政府はとりあえず、ゆうちょ銀行・かんぽ生命の保有株の半分まで売却する計画をたてています。半分まで売却が進めば、業務の自由度もそれなりに拡大する可能性があります。ただし、半分売却するにも長い年月がかかる可能性があります。経営の自由度を高めて、成長戦略をとれるようになるには、時間を要します。

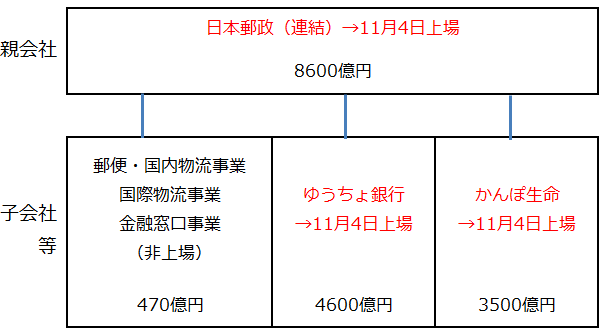

親会社の日本郵政には、さらに複雑な問題がからみます。2016年3月期に日本郵政は連結で8600億円の経常利益をあげる予想をたてていますが、そのほとんどを、ゆうちょ銀行とかんぽ生命に依存しています。

日本郵政グループの2016年3月期経常利益(会社予想)

(出所:日本郵政「東京証券取引所市場第一部への上場に伴う当社決算情報等のお知らせ」より楽天証券経済研究所が作成、その他事業・連結調整の表示を省略、子会社の合計は親会社と一致しない)

ゆうちょ銀行・かんぽ生命の利益のほとんどが日本郵政の連結利益に取り込まれるうちはいいが、ゆうちょ銀行とかんぽ生命の保有が半分になった時が心配です。ゆうちょ銀行とかんぽ生命の貢献利益も、半分に減少するからです。

それまでに、日本郵便とこれから始める新規事業の利益を合わせて、現在の連結利益を上回る利益をあげるのは、かなりむずかしいと言わざるを得ません。日本郵便は、優良不動産の保有が多く、再開発を進めることで不動産業の利益拡大が期待されます。経営効率化を進めれば、郵便やゆうパックなど国内物流事業の収益性も高められるでしょう。全国に広がる郵便局を活用してさまざまな新規事業を立ち上げる期待もあります。ただ、それでもゆうちょ銀行・かんぽ生命からの貢献利益が抜けていく穴を埋めるのは、難しいでしょう。

(3)国が大株主なので株主への利益還元には熱心

郵政グループ3社は、いずれも株主への利益配分に熱心です。日本郵政とゆうちょ銀行は、2018年3月期まで配当性向50%以上を目安とする方針を表明しています。かんぽ生命も配当性向は40%程度になると予想されます。日本の上場企業の連結配当性向は平均で30%程度ですから、郵政グループは3社とも株主への利益配分に熱心と言えます。

(注)配当性向とは

純利益のうち、何パーセントを株主に配当金として配分するか、会社によって異なります。株主への利益の配分割合を、配当性向といいます。以下の計算式で求めます。

<配当性向(%)>=<配当金総額>÷<純利益>×100

郵政グループ3社は、配当性向が高いことに加え、自社株買いも積極的に実施することが予想されます。なぜかと言うと、国が大株主だからです。国は、日本郵政の売却益から4兆円の資金を確保し、東日本大震災の復興財源にする方針を固めています。郵政グループ3社は、国に資金を還流するために、配当性向を高くし、積極的に自社株買いを行う必要があるわけです。

国が直接または間接的に大株主である民営化上場株は、総じて株主への利益配分に積極的です。日本たばこ産業(2914)(11月5日時点の配当利回り3.2%)、日本電信電話(9432)(同2.2%)、NTTドコモ(9437)(同2.8%)は、いずれも株主への利益配分に積極的で、配当利回りを評価した長期投資対象として有望と考えています。

(4)過去の大型民営化上場の株価騰落率

過去の大型民営化上場株を、新規上場の公募価格で取得して、2015年11月5日まで保有していたとしたら、株価はどうなっていたでしょうか?株式分割を修正して計算したのが、以下の表です。

過去の大型民営化上場株の2015年11月5日までの株価騰落率

(金額単位:円)

| 上場年月 | コード | 銘柄名 | IPO売出・ 公募価格 |

2015年 11月5日 終値 |

2015年11月5日 までの株価騰落率 (株式分割考慮後) |

|---|---|---|---|---|---|

| 1987年2月 | 9432 | 日本電信電話 | 1,197,000 | 4,637 | -23% |

| 1993年10月 | 9020 | 東日本旅客鉄道 | 380,000 | 11,510 | 203% |

| 1994年10月 | 2914 | 日本たばこ産業 | 1,438,000 | 4,442 | 209% |

| 1996年10月 | 9021 | 西日本旅客鉄道 | 357,000 | 8,051 | 126% |

| 1997年10月 | 9022 | 東海旅客鉄道 | 359,000 | 21,910 | 510% |

| 1998年10月 | 9437 | NTTドコモ | 3,900,000 | 2,460.0 | 58% |

(注:楽天証券経済研究所が作成)

過去の大型民営化上場は、日本電信電話(NTT)を除き、みな株価は大幅に上昇しています。民営化上場後、経営の効率化と業務範囲の拡大を進めることによって、利益を成長させることができたからです。

ただし、民営化株が、自由に経営できるようになるまで、長い年月を要します。JR3社は、上場後、5~10年は利益がほとんど伸びませんでした。完全民営化(JR東日本2002年、JR西日本2004年、JR東海2006年)が実現してから、業務範囲を拡大して成長が加速しました。JR東日本は、不動産事業・流通事業(駅なか)・新幹線で利益を成長させることができました。

唯一、NTTだけは、今でも新規上場のときの公募価格を下回っています。利益を成長させるドライバーとなる主要子会社(NTTドコモ・NTTデータなど)が次々と上場していったことが影響していると考えています。今でも、NTTドコモが非上場でNTTの100%子会社であれば、NTTの株価はもっと上昇していたでしょう。

上場子会社が親離れしていくに従って、親会社の価値が落ちていく構造は、日本郵政にも起こり得ます。ゆうちょ銀行・かんぽ生命・日本郵便それぞれに、将来利益を成長させる余地がありますが、親会社の日本郵政の連結利益自体は、利益を稼ぐゆうちょ銀行・かんぽ生命が親離れすることで縮小していく懸念もあります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)