![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ECB(欧州中央銀行)ドラギ総裁の追加金融緩和示唆(22日)、中国人民銀行の今年5回目の金融緩和(23日)を受け、世界的に株が急反発しました。果たして日銀も10月30日の金融政策決定会合で追加緩和に踏み切るのでしょうか。最近、日銀は追加緩和に乗り気でないとの見方が出ています。

26日の日経平均は、一時263円高の19,088円まで上昇しましたが、大引けは121円高の18,947円まで上昇幅を縮小しました。

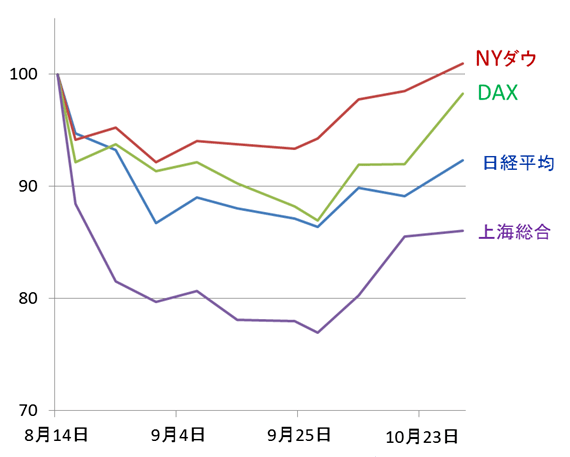

(1)日経平均の戻りは、ドイツDAX指数よりも小さい

世界的な株の急落が始まった8月14日以降の米独日中の株価指数の動きを比較したのが、以下のグラフです。

NYダウ・独DAX指数・日経平均・上海総合株価指数の動き比較:2015年8月14日~10月23日(日経平均は10月26日まで)

(注:8月14日の株価指数を100として指数化、楽天証券経済研究所が作成)

米独の株価の戻りが、日中よりも大きくなっています。その背景は以下の通りです。

- NYダウ

米景気は堅調だが、米FRB(中央銀行)は年内の利上げを見送るとの観測が広がりつつあることが、米国株の急反発につながっています。これまで、「米景気が減速しつつあるにもかかわらずFRBは利上げに積極的」と見られていたことが、米国株下落につながりました。今は逆に「米景気堅調で利上げなし」の見方が広がっていることが、NYダウの反発につながっています。

今週、10月27日・28日のFOMC(金融政策決定会合)では利上げが見送られるとの見方が大勢です。10月28日(日本時間では29日午前3時)のFOMCの結果発表で、12月のFOMC(12月15日・16日)での利上げ可能性について、どのような示唆が出されるか注目されています。

- 独DAX

VW(フォルクスワーゲン)ショックで下げが大きくなったドイツ株ですが、22日にECB(欧州中央銀行)が追加の金融緩和に前向きな発言をしたことから、反発色を強めています。

- 日経平均

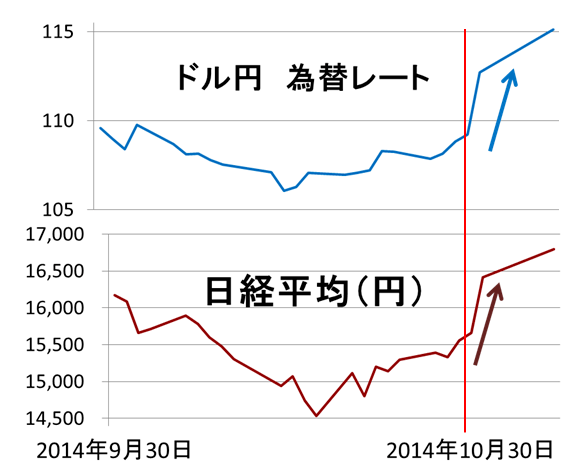

日本銀行による追加金融緩和期待が根強くあります。昨年10月30日に実施したサプライズ追加緩和が、日経平均の急騰と円安の進展に大きな力を発揮したことが記憶に新しいからです。ただし、日銀からは追加緩和に前向きな発言は出なくなっています。日銀は既に年80兆円もの国債を購入する「異次元金融緩和」を実施中であり、追加の緩和余地が小さくなっているのも事実です。今後、日本の景気や株価がもっと低下した場合に、追加緩和できるように、「追加緩和」の玉を温存しておきたいとの意識が働いている可能性はあります。

昨年10月30日前後の、日本株とドル円為替の動き:2014年8月1日~11月6日

- 上海総合株価指数

23日に中国人民銀行が、今年5回目となる利下げを発表したことを好感して、反発を始めています。ただし、中国景気の悪化懸念が根強いため、戻りは鈍いままです。

(2)日本株は買い場の見方を継続

日本株への、オイルダラーなど外国人による問答無用の売りが引っ込んだことから、日経平均は自律反発しつつあります。ただし、現水準でも、PER(株価収益率)・配当利回りから見て日本株は割安であり、買い場の判断を継続します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)