![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

9日の日経平均は、1,343円(7.7%)高の18,770円でした。日本株の投資価値を無視した外国人の強引な売りが弱まったところで、この水準は売られ過ぎと判断して待機していた投資家が一斉に買い出動した感があります。ただし、9日のCME日経平均先物は18,215円で引けており、今日の日経平均は急落して始まる可能性があります。まだ日経平均は急落・急騰を繰り返しそうですが、長期投資の観点で、引き続き、日本株は良い買い場と考えています。

ところで、日経平均の1日の変動率は、最近なぜ、ここまで大きくなったのでしょうか。その背景を、今日は解説します。

(1)先物が市場の波乱を増幅

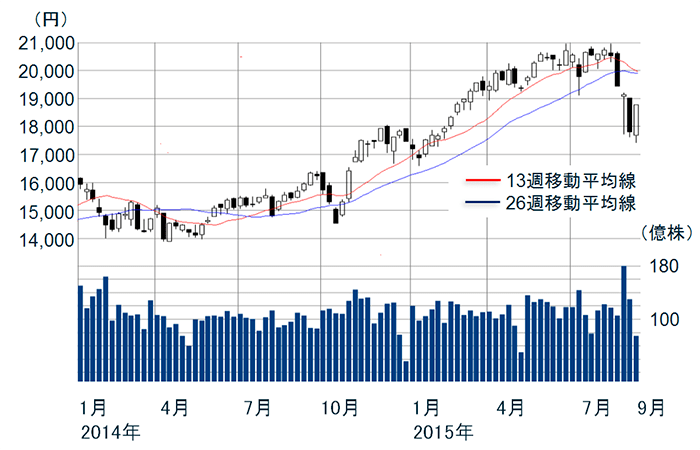

日経平均株価(週足)および出来高:2015年1月4日―9月9日

9日の日経平均上昇幅1,343円は、1994年1月31日(前日比1,471円高の20,229円)以来の大きさでした。最近、日本株の短期ボラティリティ(変動性)の大きさが際立っています。日経平均の短期変動を増幅しているのが、日経平均先物・オプションなどデリバティブ(派生商品)を使って、日本株の買いポジジョンを瞬時に増やしたり減らしたりするファンドの存在です。世界的な「リスク・オン」局面で短期的に買いポジションを急拡大する一方、「リスク・オフ」局面では問答無用の強引な売りを出してきます。

世界の金融市場は、デリバティブの発達に伴って、短期変動率が拡大してきました。日経平均も、日経平均先物・オプションが作られ、その売買が拡大するに従って、短期ボラティリティが拡大しています。最近、日経平均先物を使って、日本株ポジションを瞬時に大きく変動させるグローバル・アセット・アロケーション・ファンドの残高が拡大していることも、日経平均のボラティリティを拡大させています。

(2)日経平均ダブル・ブル型ファンドの売買

投資信託で、「日経平均ダブル・ブル型」(日経平均の2倍の変動率で値上がり・値下がりする投信)の残高が拡大しています。最近は、「2.5倍ブル型」(日経平均の2.5倍の値動きをする投信)や「トリプル・ブル型」(3倍の値動きをする投信)も登場して、人気を博しています。このように、日経平均先物を使い、投資資金の何倍もの投資効果を得られるようにレバレッジをかける投資信託も、日経平均の短期変動率を増幅しています。

今日のように、日経平均が1日で7.7%も上昇すると、こうしたブル型投信は、大引け(15時)前後に日経平均先物を大量に買い増しする必要が生じます。最近、日経平均が大きく上昇した日に、大引け間際に上昇が加速する傾向があるのは、こうしたファンドが機械的に先物を買い増ししてくることも、影響しています。

以下、ご参考のために、仮想の日経平均ダブル・ブル型投信(残高1000億円・基準価額10,000円)が、本日、どのような投資行動を取るか、ご説明します。結論だけ申し上げると、残高1000億円のダブル・ブル型投信は、大引け(15時)前後に日経平均先物を154億円相当、買い増ししなければなりません。その理由を、以下で説明しています。専門的な内容を含み、やや難解ですので、ご関心のある方だけお読みください。

<参考>ダブル・ブル型投信の投資行動の説明

仮想の日経平均ダブル・ブル型投信A(資産残高1000億円・基準価額10,000円)は9月9日の15時前後に、日経平均先物を、154億円相当、買い増しする必要があります。その理由を説明します。そのために、まず、投信Aの基準価額変動から、説明します。

投信Aの基準価額変動

- 投信Aは、日経平均先物を、前日(8日)に2000億円分、買い建てている。

- 日経平均が、9日に7.7%上昇すると、保有している日経平均先物も7.7%程度、上昇する。つまり、保有する日経平均先物は、2000億円×7.7%=154億円値上がりする。

- 投信Aに新規の設定や解約がないと、1000億円だった資産残高は、保有している先物の値上がり(154億円)によって、1154億円になる。

- 投信Aの基準価額は15.4%値上がりして、11,540円になる。日経平均(7.7%上昇)に対し、ちょうど2倍の値動き(15.4%値上がり)を実現したことになる。

投信Aの、9月9日の投資行動

投信Aは、大引け(3時)前後に、日経平均先物を154億円相当、買い増しする。その理由は、以下の通り。

- 投信Aは、前日に残高1000億円で、日経平均先物を2000億円買い建てていた。

- 投信Aは、新規の設定解約がないと、9日には資産残高が15.4%増加して1154億円になる。一方、投信Aで保有する日経平均先物の残高(金額)は、2000億円から7.7%増加して2154億円になる。

- 投信Aは、9日に先物の売買をしないと、資産残高1154億円に対して、先物を2154億円しか買い建てていないことになる。10日以降も2倍の値動きを保つには、先物を投信Aの残高1154億円の2倍の、2308億円保有していなければならない。

- 投信Aは、9日の15時前後に、不足する日経平均先物154億円(2308億円―2154億円)相当を、市場で買い付ける。

このように、レバレッジをかけた日経平均ブル型投信は、日経平均が大きく上昇した日には、大引け前後で、日経平均先物を買い増しする必要が生じます。逆に、日経平均が大きく下落した日には、大引け前後で、日経平均先物を売る必要が生じます。このような投資行動を取る、ブル型投信の残高拡大は、日経平均の1日の変動を増幅します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)