![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1日の日経平均は724円安の18,165円でした。1日の欧米市場では、欧米株式が続落し、為替は1ドル119円台半ばへ円高が進み、CME日経平均先物が17,810円まで下落しました。それを受けて、今日も日経平均は大幅続落が予想されます。中国経済への不安、米利上げ観測が続いていることが、世界的な株安を生じ、日本株にも外国人の売りが続く理由となっています。ただし、私は、日本株は売られ過ぎで、世界経済への悲観も行き過ぎと考えています。日本株は、良い買い場と判断しています。

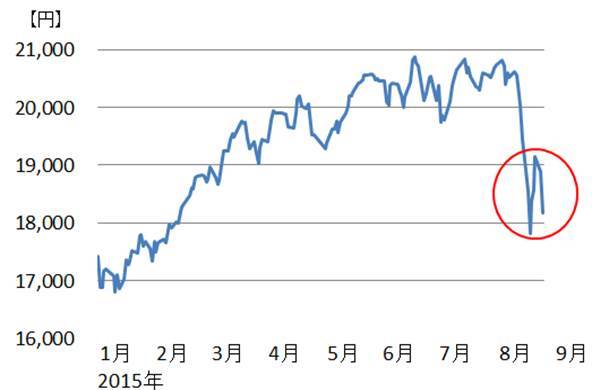

(1) 日経平均が再び急落

日経平均株価:2015年1月4日―9月1日

日経平均は、再び8月25日の安値(17,806円)に接近しつつあります。私は、これは二番底をつけにいく動きと見ています。この水準は大底圏で、ここは日本株の良い買い場になると予想しています。

(2) 上海株の急落から始まった「中国経済への不安」

上海総合株価指数:2015年1月5日-9月1日

6月から上海株が急落することにより、中国の景気変調が、世界的に話題になりました。年初から中国景気の実態が悪化していることを示唆する事象が増えていました。ところが、5月までは、上海株が中国政府の「株価対策」で急騰し、中国経済の変調を覆い隠す効果を発揮していました。

6月から上海株が急落したことで、中国経済の変調に世界の注目が集まりました。上海株は、中国政府の強引な市場介入によって、7月半ばから一旦、反発しました。ところが、人為的に吊り上げられた株価を市場介入によって支え続けることはできず、8月から上海株はさらに下値を模索することとなりました。8月末に、再び反発しましたが、まだ不安定な値動きが続き、完全に底入れしたと判断できない状況です。

(3)日本株は割安、企業業績の拡大が続くとの考えは変わりません

日本の景気回復の勢いは、強いとは言えない状況になってきました。4-6月GDP(速報値)が前期比年率▲1.6%であった上に、7月の景気指標も今のところ目立った改善は見られていません。中国および世界景気の減速が、日本の景気にもマイナス影響を及ぼしています。それでも、円安・原油安・米景気好調のトリプルメリットを受けて、日本の景気・企業業績の回復が続く見通しに変わりはありません。

世界を見渡すと、「資源安」と「中国変調」のマイナス影響を受ける新興国の景気悪化が鮮明になってきています。たとえば、中国への資源輸出で成長していたブラジルやオーストラリアは、資源急落と中国景気悪化の2つの逆風を受けて、景気が悪化しています。

一方、「資源安」と「中国変調」の影響が小さい国は好調です。たとえば、インドは4-6月GDPが前年比+7%で好調です。①インドは中国と領土問題を有するために、中国との経済的つながりが深くありません。②資源は輸入に頼ってきたので資源急落で恩恵を受けています。③モディ首相の経済改革が軌道に乗っています。こうした背景から、インドは高成長が続いています。

日米欧先進国は、資源の輸入国が多く、資源安のメリットを受けます。中国変調のマイナス影響は受けますが、米景気が好調を維持する限り、先進国の景気が急速に悪化する可能性は低いと考えられます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)