![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

19日の日経平均は67円安の19,476円でした。18日に発表されたアメリカFOMC(金融政策決定会合)後の声明を受けて、一時1ドル119円台まで円高(ドル安)が進んだことが嫌気されました。

FOMC声明文は、最短で6月にもアメリカで利上げ(FF金利の誘導水準引き上げ)が実施される可能性を示唆するものでした。アメリカで利上げが実施される見通しであることがこれまで円安(ドル高)が進む予想につながっていました。ところが、いよいよ利上げの時期が近づいてきたと考えられる今、円安(ドル高)が進みにくくなってきたことは注目に値します。円安(ドル高)トレンドに転機が近づいている可能性もあります。

なお、20日の日本時間6時現在は、1ドル120.80円となっています。

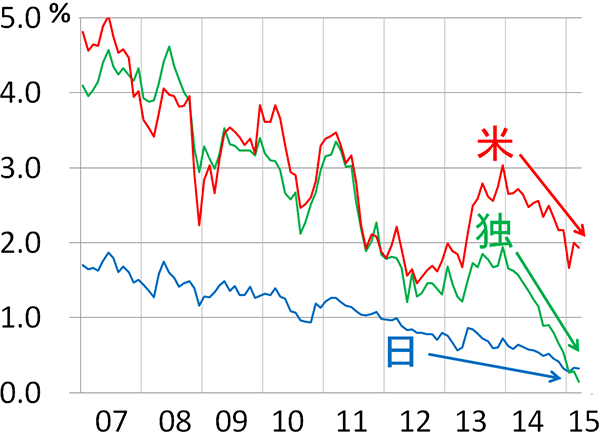

(1)世界的な金利低下の波

日米独の長期金利(10年国債利回り)推移:2007年1月~2015年3月19日

(出所:ブルームバーグ)

世界的に、長期金利の低下が進んでいます。背景には、世界的なインフレ率の低下があります。昨年後半から、原油など資源価格が全面安となった効果で、低金利・低インフレは、さらに進む機運です。

アメリカは足元の景気が好調で、米FRB(中央銀行)は、市場との対話で、今年利上げを実施する意向を明確に打ち出しています。ただ、そのアメリカも世界的に進行する構造的な低インフレ・低金利の影響は受けています。利上げは実施されるでしょうが、私は、1~2回利上げすれば、打ち止めになると予想しています。

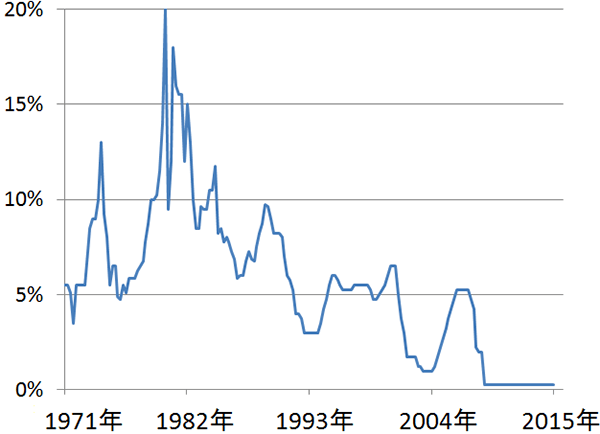

(2)米利上げの注目点は、「時期」から「間隔や幅」に移りつつある

アメリカの利上げは、「早ければ6月、遅くとも9月には実施される」が、現時点での市場コンセンサスです。ただし、金融市場での注目点は、「いつ利上げが実施されるか」ではなく、「何回利上げが実施され、トータルで何パーセントFF金利が引き上げられるか」に移りつつあります。

アメリカのFF金利推移:1971年~2015年3月

(出所:ブルームバーグ)

これまで、過去の経験則から「FRBがひとたび利上げを開始すると5~6回連続で利上げし、少なくとも2%は金利が引き上げられる」が市場コンセンサスでした。それが、ドル先高感の背景になってきました。

(3)FOMCメンバーによる先行きFF金利の見通し引き下げ

ところが、最近になって「そんなに金利が大きく上がるはずがない」との見方がじわじわ広がってきています。私のように、1~2回の利上げで打ち止めと予想する人はまだ少ないですが、それでも、市場コンセンサスは徐々に私の考えに近づいてきている印象です。

18日の米FOMC発表で注目されたのは、金融政策決定メンバーによる先行きのFF金利の予想です。

FOMCメンバー17人によるFF金利の先行き予想(中央値)

| 2015年末FF金利 | 2016年末FF金利 | |

|---|---|---|

| 昨年12月末時点の予想 | 1.125% | 2.5% |

| 今回予想 | 0.625% | 1.875% |

(出所:米FRB)

現在FF金利の誘導水準は0~0.25%で、実質ゼロ金利に誘導されています。利上げを続けて、トータルでどれだけFF金利を引き上げるか、政策決定メンバーの予想がここに表れています。原油急落を受けて、先行きのFF金利の上昇予想幅は縮小されました。

FOMC声明の発表直後に為替市場でドル安(円高)が進んだのは、先行きのFF金利上昇幅が縮小されたことに、市場が反応したものです。

(4)日本の貿易赤字縮小も、心理的に円安(ドル高)を進みにくくしている

財務省が18日に発表した2月の貿易統計速報(通関ベース)によると、日本の貿易収支は4,245億円の赤字でした。赤字額は、前年同期と比べて、47%減少しました。円安を受けて輸出が2.4%増えたこと、原油安を受けて輸入が3.6%減ったことが影響しました。

私は、今年か来年に日本は貿易黒字に復帰すると予想しています。このように、日本の貿易赤字が減少してきていることも、ドルの上値を重くしつつあります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)