![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3日の日経平均は222円安の17,335円となりました。昼過ぎに財務省が実施した新発10年物国債の入札が不調だったことをきっかけに債券先物3月物が急落し、長期金利が上昇したことを嫌気し、株にも売りが増えました。

(1)長期金利の適正水準が見えないことに不安

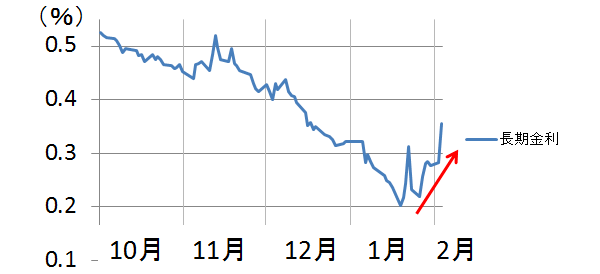

日銀が異次元緩和を続ける中、これまで長期国債は日銀の一手買いで上昇してきました。その結果、長期金利(新発10年もの国債利回り)は1月20日に史上最低の0.2%割れまで低下しました。

<長期金利の推移:2014年10月1日~2015年2月3日>

(出所:ブルームバーグ)

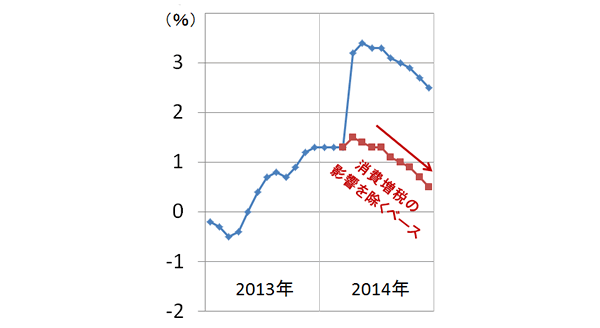

原油価格の急落によって、物価上昇率が低下し続けてきたことが、長期金利の低下を正当化しているとも考えられていました。消費増税の影響(約2%)を除いた物価上昇率は、昨年12月時点で0.5%まで低下しています。

<消費者物価指数の上昇率(生鮮食品を除くコア):2013年1月~2014年12月>

(出所:総務省より楽天証券経済研究所が作成)

ところが、実際に新発10年国債の入札をやると、0.2%台の低金利では応募する投資家が少ないことがわかってしまいました。これまで日銀の一手買いで長期国債は品薄となり、流動性が低下していました。長期金利の適正水準が見えにくく、不安を感じる投資家が増えていました。今回の入札では、日銀の買いによって人為的に作られた低い長期金利で新規に投資することに不安を感じる投資家が多いことがわかりました。

「日銀が買うことに安心しきっていると、はしごを外されるかもしれない」。長期国債の投資家が感じたことが、今日はそのまま、株の投資家にも伝播しました。日銀が長期国債も買い、株も買う。官製相場への不安再燃が、3日の日経平均下落の主因といえます。

(2)日銀の黒田総裁が追加緩和に否定的であったことも響いている

日銀は、1月20-21日に開催した金融政策決定会合において、量的金融緩和の現状維持を決定する一方、2015年度のインフレ率見通しを1%まで引き下げました。ただし、2016年度のインフレ率見通しは2.2%としています。黒田総裁は、2015年度に2%インフレは達成できないが、2016年度に達成する見通しであり、現時点で追加緩和は必要ないと話しています。

黒田総裁の話をウラ読みすると、「2016年度にインフレ率2.2%を見通しているのに、利回り0.3%の10年国債の買い取りをさらに拡大はできない」と言っているととれます。これを聞けば、国債に投資する機関投資家が、日銀の買いだけに頼ることに不安を感じて当然です。

(3)日本株は買い場との判断を継続

利回り0.3%程度の長期国債に投資先としての魅力は少ないと思いますが、日本株は買い場と考えています。今来期、業績拡大が続く見通しであることに加え、配当利回りが、東証一部の加重平均で約1.8%と魅力的な水準にあることも、買い場と考える理由です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)