![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の日経平均は、1週間で759円上がり、15,291円となりました。先々週に日経平均は768円下がりましたが、それを1週間で取り返した形です。NYダウほか、世界的に株は反発しており、リスク資産の投げ売りは収束しつつあると考えられます。

(1)今週の日経平均は続伸を予想、ただし、徐々に上値が重くなりそう

今週の日経平均は、引き続き上昇が見込まれます。米国景気が堅調でNYダウが反発し、1ドル108円台までドル高(円安)が進んだことが好感されます。また、9月中間決算発表が始まり、2015年3月期の業績予想を上方修正する企業が増えてくると考えられます。

(2)15,500円が近づくと上値が重くなると考える理由

- 個人投資家は上値を追っては買ってこない

急落後に急騰した10月相場の主な買い主体は、個人投資家です。また、公的年金と見られる買いも入っています。

10月の主な投資主体別売買動向(売買代金差額)

売買主体 売り越し(買い越し)額 売り手 外国人投資家 ▲9,395億円 買い手 個人投資家 +1兆347億円 買い手 信託銀行(注) +3,874億円 (注:信託銀行の買い越しのほとんどが公的年金によると推定されます)

(出所:東京証券取引所、2市場1・2部、総合証券60社経由)10月の個人投資家は、久々に1兆円を越える買い越しとなっています。個人投資家は、市場が下落すると買いが増え、市場が上昇すると買いが減少し、さらに上昇すると売りに転じる傾向があります。

上値を追って買い、下値を叩いて売るのが外国人投資家です。日経平均がさらに15,500円を超えてどんどん上昇するには、外国人が日本株を買わなければなりません。今のところ、外国人の売りは収まりつつありますが、まだ外国人が積極的に買ってくる環境にはなっていません。

- 中間決算で発表される業績予想は「超」保守的か

9月中間決算では、2015年3月期の業績予想の上方修正が増えると考えています。ただし、上方修正幅は、全般に期待ほど大きくないかもしれません。足元、日本の景況感悪化を踏まえて、企業が下期の見通しをさらに慎重に見る可能性が高いからです。

(3)今週の注目指標

- 29日(水) 日本の9月の鉱工業生産指数

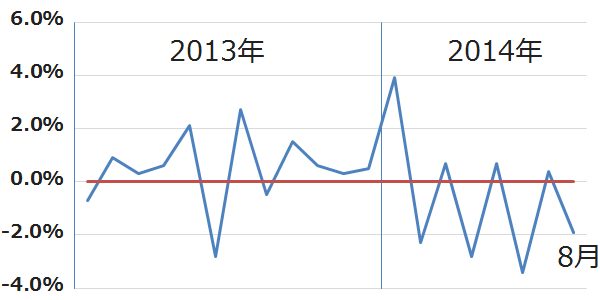

8月の鉱工業生産指数が前月比▲1.9%減と予想以上に悪く、日本の景気が4月~8月にかけて「ミニ景気後退」にあるとの認識が広がりました。市場予測によると、9月は前月比+2.2%増に転じる見込みです。回復力がどれだけ強いかによって、日本の景気の現状についての見方が大きく影響を受けます。

鉱工業生産指数(前月比)

(出所:経済産業省)

- 29日(水) アメリカの金融政策を決めるFOMCの結果公表

28日(火)・29日(水)に開かれるFOMCの結果が29日(日本時間では30日の早朝)に発表されます。予定通り、QE3(量的緩和第3弾)の終了が発表されると考えられます。ただし、それは市場に織り込み済みです。市場の関心は、いつ利上げが行われるかに移っています。そこで、注目されるのは、「緩和的状況が『相当な期間』維持される」という文言がFOMC声明に盛り込まれるかどうかです。市場には、足元の世界経済の減速によって、アメリカの長期金利は低下しており、利上げ時期は遠のいたとの解釈が広がっています。来年春に利上げがあると見る向きはほとんどなくなりました。利上げは来年秋以降との見方が増えています。

- 30日(木) アメリカの7-9月のGDP速報値

アメリカの景気の強さを再確認する内容になるでしょう。年率で3%を超える成長が達成されたと考えられています。

- 31日(金) 日銀の金融政策決定会合の結果発表、10月の日銀による「経済・物価の展望レポート」発表、日銀黒田総裁が記者会見

政策変更はないと考えられます。先行きの追加緩和を示唆するコメントが出るか注目されます。市場では、来年1月くらいに追加緩和が発表されるという予想が出ています。なお、来年2%の物価上昇を達成するという見通しが変更されるかどうかも、注目されています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)