![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の日経平均は、1週間で254円下がって15,095円となりました。公的年金と外国人の買いが続く中、個人投資家の売りが続いていると推定されます。

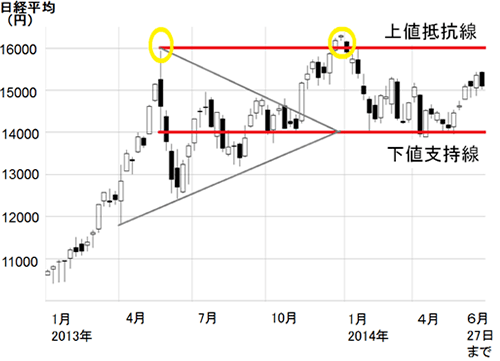

(1)日経平均は、15,000円前後でやや膠着感が出つつある

(出所)楽天証券経済研究所が作成

日経平均は、下値は固いが、上値も重いことが意識されました。当面、14,000円~16,000円の範囲で推移すると考えられます。

- 下値支持線として意識される14,000円

日経平均14,000円は、昨年5~10月にかけて形成した大きな三角保ち合いの収束点であり、今年1~5月にかけて続いた調整局面で下値支持線として何回も売りを跳ね返した水準です。 - 上値抵抗線として意識される16,000円

日経平均は、昨年5月に16,000円をトライした後、急落しました。昨年12月にも、一時16,000円を超えましたが、その後急落しました。しばらくは日経平均で16,000円が近づくと戻り売りが増えると考えられます。

(2)3つの大きな注目点:国内景気は、7月から復調するか?米景気は堅調か?中国景気が急に悪化することはないか?

私は、7-9月の国内景気は復調、米景気は堅調、中国景気はゆるやかな減速が続くと予想しています。

<日米中の景気イメージ>

| 1-3月(GDP) | 4-6月 | 7-9月(予想) | |

|---|---|---|---|

| 日本 | 強い(+6.7%) | 弱い | 復活 |

| 米国 | 弱い(▲2.9%) | 復活 | 堅調 |

| 中国 | 減速(+7.4%) | 減速 | 減速 |

(注)日米の1-3月GDPは前期比年率、中国は前年比。楽天証券経済研究所が作成

その前提で、日本の企業業績(2015年3月期予想)は、秋口に上方修正が増加し、日経平均は16,000円を超えると予想しています。

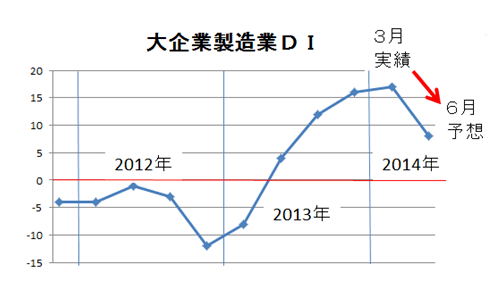

(3)今週の注目指標:6月の日銀短観(7月1日発表)

4月以降の日本の景気低下が懸念したほどでないことが既にわかっています。発表が始まった2月決算小売業の第1四半期(3-5月)業績は、当初予想を上回っています。

7月1日に発表になる6月日銀短観では、

- 4-6月の国内景気の落ち込みが予想より小さいこと、

- 7-9月には国内景気が再び好調に復すこと

が示唆されるでしょう。

4月以降の景気低下を懸念して日本株の持ち高を一時的に減らしていた外国人投資家が、日本株を見直すきっかけになる可能性があります。

日銀短観で一番注目度が高いのは、日本の景気動向をよく表す大企業製造業DIです。6月(現状)のDIと、9月(先行き)のDIが発表されます。6月(現状)は、3月日銀短観で示された6月(先行き)と比較されます。3月時点で、4-6月の景気悪化についてやや過剰な悲観が広がっていたことが今回わかるはずです。

<3月日銀短観で発表された大企業製造業DI>

(出所)楽天証券経済研究所が作成

3月実績+17に対し、6月(先行き)は+8に悪化すると予想されていました。今回発表される日銀短観で、6月(実績)は+14くらいになると予想されています。もし、その通りになれば、4-6月の景気低下は、事前予想よりかなり小さく済んだことがわかります。

(4)米景気・中国景気にも注目

今週は、米中の景況指数も発表になります。以下に注目しています。

- 7月1日(火)発表:6月の米ISM製造業景況感指数

- 7月1日(火)発表:6月中国製造業PMI(景況感指数)

- 7月3日(木)発表:6月の米雇用統計

7月4日(金)は、米市場は独立記念日で休場となります。

米景気は堅調、中国景気は減速しつつも急激な悪化はないとの見方が、再確認されると予想しています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)