![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2月17日朝発表の10-12月期GDP(速報値)は、前期比年率で1.0%増と、市場予測(2.8%増)を下回りました。17日の日経平均は、GDP下ぶれを嫌気して一時98円安まで売られましたが、よく見るとGDPの内容は悪くないので、見直されて80円高の14,393円で引けました。

本日、日銀の金融会合の結果が発表されますが、「景気回復が続いているので追加緩和はなし」が事前コンセンサスです。注目は黒田総裁の記者会見で、今後の追加緩和に含みを持たせる発言があれば、追加緩和がなくともネガテイブ視されることはないと思います。

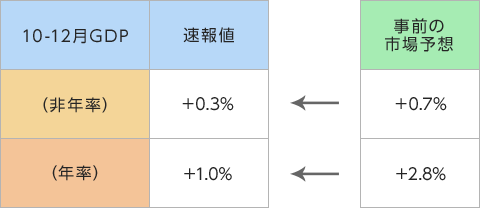

(1)10-12月期GDP(速報値)の内容は悪くない

17日発表の速報値は、事前の市場予想を下回りました。

(出所:内閣府データに基づき、楽天証券経済研究所が作成)

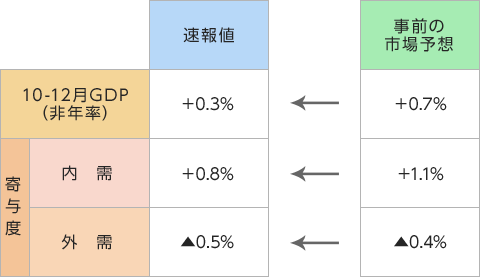

寄与度を見ると、内需・外需ともに事前予想を下回っています。

(出所:内閣府データに基づき、楽天証券経済研究所が作成)

ただし、内需主導の景気回復トレンドが変わっていないことは評価できます。外需のマイナスが大きいのは、火力発電燃料の輸入代金が大きく増加したためです。日本は、原発事故後に、世界一割高な燃料を中東から緊急輸入した影響で、昨年は過去最大の貿易赤字を計上しました。アメリカ国内で使われているシェールガスが100万BTU辺り4~6ドルで取引されているのに対し、日本は16~18ドルの世界一高いガスを買わされています。原発事故後にあわてて緊急輸入したために高値の契約をふっかけられました。燃料輸入は長期契約なので、割高な価格での燃料輸入がまだ数年続きます。

これだけの大きな外需のマイナスをカバーして、内需主導の回復を持続していることは、評価に値します。

(2)設備投資の回復が続いていることがポジティブ

10-12月のGDP統計で一番評価できるのは、設備投資の回復が続いていることです。消費・公的需要もプラスで内需は堅調といえます。

| 速報値 | 概況 | 市場評価 | ||

|---|---|---|---|---|

| 10-12月GDP(年率) | +1.0% | 事前予想+2.8%を下回る | × | |

| 内 需 |

消費 | +2.0% | 伸びは低いが、堅調 | △ |

| 住宅投資 | +17.8% | 消費税引上前の駆け込み | △ | |

| 設備投資 | +5.3% | 設備投資の回復始まる | ◎ | |

| 公的需要 | +3.6% | 国土強靭化計画が動く | ○ | |

| 外 需 |

輸出 | +1.7% | 伸びは鈍いがプラス | ○ |

| 輸入 | +14.9% | 火力発電燃料輸入が急増 | × | |

(出所:内閣府データに基づき、楽天証券経済研究所が作成)

住宅投資が大幅増加ですが、これは、消費税引き上げ前の駆け込み需要が入ったもので、評価できません。2013年9月までに契約すれば引渡しが2014年4月以降になっても、増税前の税率が適用されるという特例を使うために、2013年9月末にかけて住宅受注が急増しました。その効果が出ています。

戸建て住宅には、駆け込み需要はあまり入りませんでした。消費税が引き上げられる4月以降に、ローン減税が拡充されるので、増税後に住宅を購入しても不利にならないことがわかったからです。

ただし、ローン減税拡充の恩恵が受けられない貸家(アパート)には、駆け込み受注が増加しました。その影響で、住宅着工は、2014年前半は大幅増が続く見込みですが、後半には、反動減が見込まれます。

(3)株式市場の注目は、消費税引き上げ後のGDP

株式市場は、過去よりも将来を織り込んで動くものです。今の注目は、2014年7月以降の景況です。1-3月GDPは、4月の消費税増税前の駆け込み需要で強いでしょう。4-6月GDPは、駆け込みの反動でマイナスになるでしょう。

問題は7月以降です。私は、駆け込みの反動は4-6月で一巡し、7月以降は再び内需活況に転じると予想しています。2014年を通じて、景気・企業業績の回復が続くと予想していますので、日本株は投資の好機と考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)