![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今回のアンケート実施期間は5月30日(月)~6月1日(水)でした。

今月分から新たにアンケートの質問項目を増やしました。

第1回目のテーマは「マイナス金利」。

結果を見ると、「約9割の方がマイナス金利をご存知」と想像以上の認知度でした。ただ、これは証券会社に口座をお持ちの方の回答ですので、世間一般と比べるとぐっと経済やお金の知識がある、ということを踏まえたほうがいいかもしれません。

その一方で、話題になった「金庫」を実際に買われた方も。やはりマイナス金利によって日本で混乱が起きていた、ということなのでしょう。アンケート結果のくわしい分析は、後半で楽天証券経済研究所の香川がご紹介いたします。

楽天DIのまとめ「相場は方向感ナシ…でも投資家は強気?」

2016年5月末の日経平均は17,234円で取引を終えました。前月末(16,666円)比では、500円超の上昇であるほか、月間ベースでも3カ月連続の上昇となっています。

月間の展開を振り返ると、「ゼロ回答」だった前月末の日銀会合の流れを引き継ぎ、一段安でのスタートとなりました。日経平均は一時、節目の16,000円台を下回る場面もありましたが、その後は下値を切り上げつつ、ジリ高の展開となりました。原油価格の持ち直しや米利上げ観測浮上による円安の進行、伊勢志摩サミットやその後の参院選をにらんだ政策期待などが相場を支える格好となったようです。

結果的に株価水準は切り上がったのですが、日々の値動きに目を向けると、一日の中で上げ下げを繰り返したり、前日上昇した分だけ翌日に下落してしまうなど、値動きが荒く、方向感や継続性が出にくく、手掛けづらい日が多かったと言えます。実際に売買を手控える動きも見られ、東証1部の売買代金が今年最低を記録する日が度々見受けられました。

今回のアンケートですが、日経平均の見通しについては、1カ月先・3カ月先DIが共に改善し、マイナス圏からプラス圏へと転じました。また、為替の見通しについても、米ドル/円、ユーロ/円、豪ドル/円の全てにおいて、前回調査に比べて概ね円安見通しに傾いています。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

1.日経平均の見通し「弱気後退は一時的か?」

-

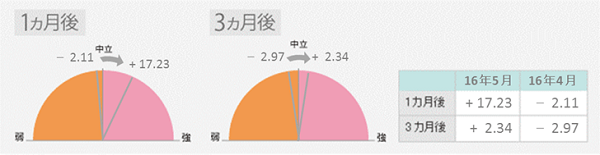

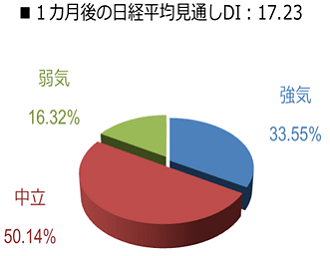

Q1: 5月30日と1カ月後の日経平均の見通し DI= +17.23

(4月25日と1カ月後の日経平均の見通し DI= -2.11) -

Q2: 5月30日と3カ月後の日経平均の見通し DI= +2.34

(4月25日と3カ月後の日経平均の見通し DI= -2.97)

今回の日経平均の見通しは、1カ月先のDIが17.23、3カ月先のDIが2.34でした。前回調査はそれぞれ、マイナス2.11とマイナス2.97でしたので、両者ともにプラスに転じる結果となりました。

とりわけ、1カ月先DIの改善が大きくなっています。また、DIの値がプラスになるのも2016年になって初めてです。回答比率の内訳を見ても、弱気派が前回調査の約26%から減少し、そのまま強気派に転じたように見えます。前回調査の強気派は約24%でした。アンケート実施期間の日経平均が約1カ月ぶりに17,000円台を回復していたタイミングだったことも手伝って、足元のムードが良くなってきたことを素直に反映した印象です。

3カ月先見通しの回答比率を見ても、弱気派が前回調査の約32%から減少していますが、強気派の割合はあまり増えず、減少した弱気派が中立派に流れているような格好になっています。

5月の下旬から高まった米国の利上げ観測によってドル高・円安が進んだことや、資源価格が持ち直したことなどを受けて、目先の下値不安は後退したものの、相変わらず先行きが見通しにくい状況に変わりはないようです。6月は米FOMCや、日銀金融政策決定会合、英国のEU離脱を問う国民投票などが予定されています。

東証1部の売買代金はようやく2兆円台乗せの日も増えてきましたが、引続き盛り上がりに欠けています。2014年夏場の時と同じ様に、薄商いの中で株式市場が上昇基調を辿ることも考えられますが、継続的な株価上昇には外国人投資家の買いが必要になります。

ただし、それに関してはサミット以降、日本株を買う外国人があまり増えない、むしろ減ってしまうことへの不安や指摘を耳にすることが増えてきたように思えます。その理由として挙げられるのは、先日の伊勢志摩サミットにて、「世界経済が2008年のリーマン・ショック前の状況に似ており、危機に陥るリスクがあると」と安倍首相が示したことです。

その後の国内外のメディアでこの発言が否定的に報道されたのは記憶に新しいですが、悪い言い方をしてしまうと、「この程度の経済認識の首相が牽引している経済政策は大丈夫なのか?」と、外国人投資家に受け止められてしまいかねないということになります。

そもそも、サミット開催前の5月23日に公表された月例経済報告では、「世界の景気は弱さが見られるものの、全体としては緩やかに回復している」。先行きについては、「緩やかな回復が続くことが期待される」と記載されていました。であれば、月例経済報告後のわずか数日のあいだに経済が危機的リスクに晒されるようになったことになります。

いわゆるアベノミクス相場はこれまで外国人の買いによって支えられてきましたが、直近の消費増税延期決定に加え、その前にも「一億総活躍プラン」の概要などが伝えられてきたにもかかわらず、株式市場の反応は薄商いの連続でした。これらが外国人の日本株に対する関心が低下していることを示しているのであれば、「敢えて」日本株を買う材料が出てこないと、国内株市場の先行きはあまり強いものにはならない可能性があり、注意が必要と言えそうです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

2.為替相場の見通し:円の先安見通し強まる

| 基準日 | ドル/円 | ユーロ/円 | 豪ドル/円 |

|---|---|---|---|

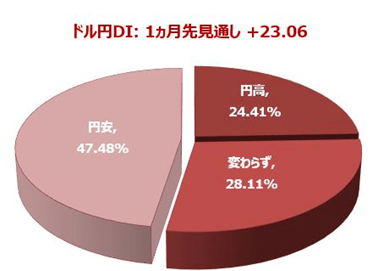

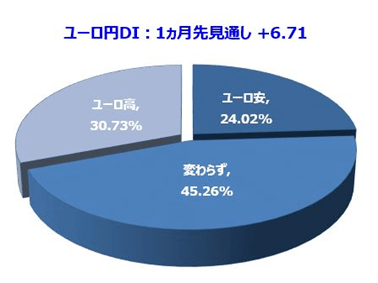

| 5月30日 | DI= +23.06 | DI= +6.71 | DI= +5.99 |

| 4月25日 | DI= +2.33 | DI= -1.66 | DI= +1.21 |

楽天DIは、ドル円、ユーロ円、豪ドル円について、投資家の今後1ヵ月の相場見通しを指数化したものです。プラスならば円安見通し、マイナスならば円高見通しが多いことを意味します。

楽天DIの5月の結果は、ドル円+23.06(前回+2.33)、ユーロ円+6.71(前回-1.66)、豪ドル円+5.99(前回+1.21)でした。

ドル円のDIは急上昇。5月になってようやくドル円の底打ち感が出てきたこと、さらにFRB夏の利上げ観測の急浮上が、投資家の円安見通しを強める結果になりました。

ユーロ円のDIはギリシャ危機から約1年を経て、ついにユーロ高見通しがユーロ安見通しを上回りました。しかしその背景には円安期待があるようです。

ドル円:円安見通し急増。

ドル円の見通しは、回答者全体の約47.5%が、今後1ヵ月で現在よりドル高・円安が進むと考えています。

逆に円高が進むとの回答は約24%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、先月よりもプラス幅が大きく拡大して、+23.06になりました。DIは3ヵ月連続のプラスで、円安見通しが強まっています。

5月初めに1年半ぶりの円高に追い込まれながらも、6円近く鮮やかに円安に戻ったドル円を見れば、円安支持派が急増したのも納得できます。

5月のドル円は、日本がGWの3日に105.51円まで急激に円高が進みました。しかし翌週には早くも109円台を回復。FOMC議事録がFRBの6月利上げの可能性を示唆したことをきっかけに110円台に乗せると、一気に111.44円まで上昇しました。この111.44円という水準には、したがって、FRBの夏までの利上げがすでに織り込まれているといえます。

今回アンケート時のドル円のレベルは111.10円です。DIが示す1ヵ月先円安見通しが具現化するには、例えばFRBが年3回以上の利上げを示唆するなど、それ以上のサプライズがないと難しいかもしれません。

6月米雇用統計後の動きを見ると、ドル円の本流はまだ円高であるように思えます。5月はたまたまFRB早期利上げの話題で一瞬円安に戻っただけなのかもしれません。

ユーロ円:1年ぶりに円安見通し上回る。

ユーロ円の見通しは、回答者全体の約31%が今後1ヵ月で、現在より円安・ユーロ高が進むと考えています。円高になるとの見通しは約24%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、+6.71でした。ユーロ高/円安見通しがユーロ安/円高見通しを上回ったのは、約1年ぶりのことです。

今回DIがプラスに転換したのは、ユーロのマイナス材料出尽くしというよりも、円安期待の方が大きいと思います。ドル円が円安になるなら、ユーロ円も円安になるだろうという発想です。しかしDIの見通しとは裏腹に、ユーロ円は実に3年ぶりのユーロ安/円高水準まで下落しています。ドル円とユーロ円の方向の違いにも注意すべきでしょう。

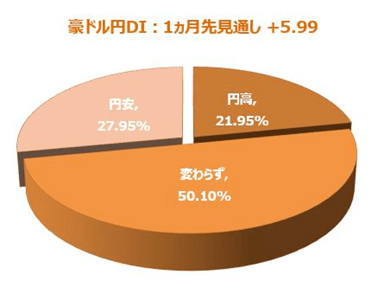

豪ドル円:半数は中立も、円安見通し増える。

豪ドル円の見通しは、回答者全体のうち約28%が今後1ヵ月で、現在より円安・豪ドル高が進むと考えています。円高になるとの見通しは約22%でした。ただし全体の半数は変わらずとの回答でした。

円安見通しの割合から円高見通しの割合を引いたDIは、先月よりもプラス幅がやや拡大して、+5.99になりました。DIは2ヵ月連続のプラスで、円安見通しがやや強まっています。

楽天証券経済研究所

FXアナリスト

荒地 潤

3.今月の質問:マイナス金利について

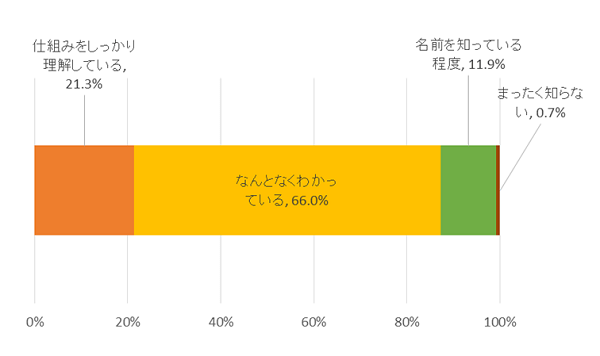

5月のDI調査での「今月の質問」は「マイナス金利」に関連するものでした。「マイナス金利についてどの程度ご存知ですか」とのご質問には、「仕組みをしっかり理解している」や「なんとなくわかっている」を合計すると、約87.3%のご回答者が概要をご存知であることがわかりました。

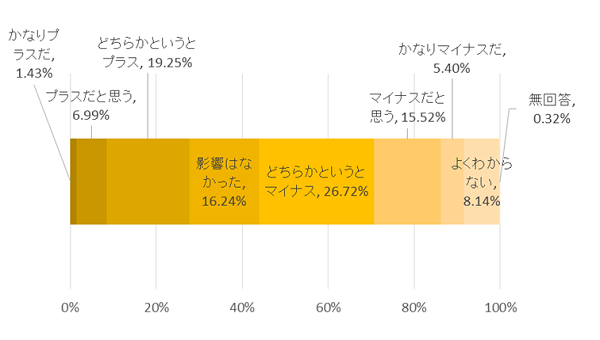

一方、「マイナス金利導入の日本株市場への影響」については、「プラス」ととらえられたご回答者の比率が約27.7%であったのに対し、「マイナス」とお考えの方々の比率が約47.6%に達する結果となりました。

個人的な印象として、日銀がマイナス金利を決定して以降、(1)外部環境の波乱を背景に円高・株安が進行した、(2)マイナス金利政策で収益悪化が懸念された銀行株の下落が災いした、(3)日銀による金融緩和策全体の手詰まり(限界)を感じた、などの「漠然とした不安」の影響が色濃かったのかと考えています。

マイナス金利についてどの程度、ご存知ですか?

マイナス金利導入から、約4カ月。日本株市場への影響をどうお考えですか。

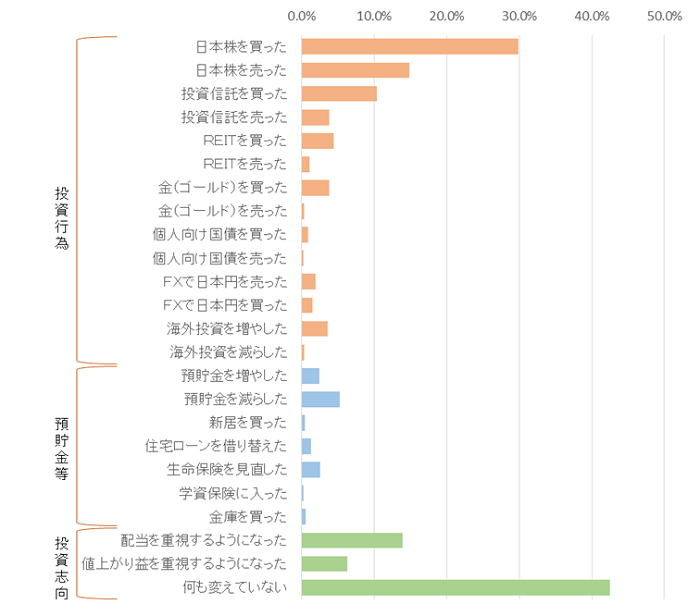

ただ、「マイナス金利導入後、ご自身の資産運用やマネープランをどう変えましたか」との問いに対するご回答には積極的な投資姿勢がみてとれます。

たとえば、「日本株を買った」との回答比率は約29.9%と、「日本株を売った」の約14.9%の約2倍にという結果でした。また、「投資信託を買った」との比率(約10.3%)も「投資信託を売った」(約3.8%)を大きく上回り、REIT(不動産投信)についても「買った」(約4.5%)が「売った」(約1.1%)を大きく上回りました。

さらに、金(ゴールド)も「買った」(約3.8%)が「売った」(0.4%)を上回り、「海外投資を増やした」(約3.6%)が「海外投資を減らした」(約0.4%)を上回ったことも注目されます。

マイナス金利で預貯金や債券(国債)の利回りが低下する見込み(「預貯金を減らした(約5.3%)」は「預貯金を増やした(約2.5%)」の約2倍だった)中、配当や成長期待を重視しながら分散投資を増やそうとされる運用姿勢が伺われる結果だったと考えます。

なお、マイナス金利導入後に話題になった「金庫」についても、実際に買われていた方がいたのが印象的です。「自分の預金もマイナス金利になるのでは…」と不安になられたということでしょう。

マイナス金利導入後、ご自身の資産運用やマネープランをどう変えましたか。(複数選択可)

筆者は、2016年5月を終えた時点で「過去10年におけるリスク資産(市場)別のリスク・リターン(円換算実績)を市場実績に基づき検証してみました(図表を参照)。マイナス金利政策に象徴される「超低金利環境の持続」を想定すれば、投資家の皆様が投資信託、海外投資、そしてオルタナティブ(代替投資)として内外リート(REIT)や金への分散投資を増やそうとされている姿勢には道理があると思います。

ご参考までに、R/Rレシオ(リターン÷リスク=投資効率を示す指標=水準が高いほど投資効率が比較的良かった)が示す通り、海外株式(円)、内外リート(円)、金(円)の投資効率が、日本株式を上回ってきた事実に注目したいと考えます。ご回答された投資家の皆さんは、こうした市場実績を「肌感覚」でご実感されてきたのではないでしょうか。

過去10年におけるリスク資産別リスクリターン実績

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年5月末時点)

6月4日に死去されたプロボクシングの元ヘビー級チャンピオン、モハメド・アリ氏は、「リスクを冒す勇気のない者は人生で何も成し遂げられない」と生前に語ったそうです。

マイナス金利環境下の資産運用環境でこの言葉を(あえて!?)換言させていただければ、「リスクを冒す勇気のない投資家は資産運用でリターンを得られない」と言えるかもしれません。マイナス金利政策における金融当局(日銀)の政策意図として、(銀行、企業、一般個人に)「積極的なリスクテイクを促している」と考えられるからです。

楽天証券経済研究所

シニア グローバル ストラテジスト

香川 睦

4.今後注目する投資先「国内株式が急減でも、REITはアップ!」

| 割合 | 前回 | 前回比 | |

|---|---|---|---|

| 国内株式 | 68.60% | 79.81% | -11.21% |

| 外国株式 | 22.75% | 22.46% | +0.29% |

| 投資信託 | 27.87% | 27.78% | +0.09% |

| ETF | 18.66% | 16.33% | +2.33% |

| REIT | 15.80% | 10.97% | +4.83% |

| 国内債券 | 5.36% | 5.30% | +0.06% |

| 海外債券 | 5.88% | 5.01% | +0.87% |

| FX(外国為替証拠金取引) | 12.39% | 13.97% | -1.59% |

| 金 | 15.92% | 14.80% | +1.12% |

| 原油 | 6.95% | 7.88% | -0.93% |

| その他の商品(コモディティ) | 2.34% | (今回より集計開始) | |

| カバードワラント | 1.35% | (今回より集計開始) | |

| 特になし | 6.67% | (今回より集計開始) | |

5.今後注目する投資商品「アメリカが急減、日本より魅力薄!?」

| 割合 | 前回 | 前回比 | |

|---|---|---|---|

| 日本 | 42.32% | (今回より集計開始) | |

| アメリカ | 38.94% | 56.01% | -17.07% |

| ユーロ圏 | 5.44% | 8.58% | -3.14% |

| オセアニア | 5.68% | (今回より集計開始) | |

| 中国 | 3.10% | 8.33% | -5.23% |

| ブラジル | 4.57% | 8.04% | -3.47% |

| ロシア | 3.18% | 4.47% | -1.29% |

| インド | 31.04% | 33.68% | -2.64% |

| 東南アジア | 23.74% | 28.87% | -5.13% |

| 中南米(ブラジル除く) | 2.70% | (今回より集計開始) | |

| 東欧 | 1.75% | 2.49% | -0.74% |

| アフリカ | 5.92% | (今回より集計開始) | |

| 特になし | 12.50% | (今回より集計開始) | |

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)