![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今回のアンケート実施期間は、10月26日(月)~10月28日(水)でした。

2015年10月末の日経平均は19,083円でした。前月末比で1,694円(約9.75%)高となり、月間ベースでは3カ月ぶりに上昇しました。

10月の相場展開をあらためて振り返ってみますと、月間を通じて回復基調が続きました。10月上旬にかけての日経平均は、前月9月29日につけた安値(16,901円)からの底打ち反転の勢いに乗り、18,500円水準まで値を戻す動きとなりました。

その後は上値が重たく、しばらくもみ合いが続きましたが、10月最終週にかけては国内外の金融緩和への期待が高まり、さらに水準を切り上げました。日銀金融政策決定会合では緩和が見送られたものの、次回会合での緩和期待が継続したほか、タイミング良く補正予算の観測報道が飛び出し、政策期待の「合わせ技」によって、節目の19,000円台乗せを維持して月末を迎えました。

このように、10月の日経平均は一本調子ではなく、2段階に分けて上昇した格好ですが、概ね堅調だったこともあって、今回のアンケート結果は、日経平均の見通しDIが大きく改善しました。また、為替の見通しについても、金融緩和による流動性相場や、中国への懸念売りがひとまず落ち着いたことで円安見通しが強まる結果となっています。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

1.日経平均の見通し「強気一辺倒ではないDIの大幅改善」

-

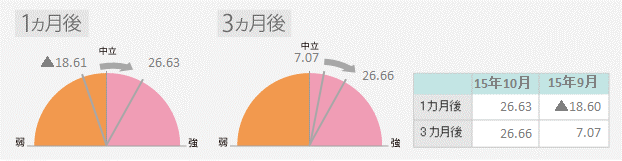

Q1: 10月26日と1カ月後の日経平均の見通し DI=26.63

(9月28日と1カ月後の日経平均の見通し DI=▲18.60) -

Q2: 10月26日と3カ月後の日経平均の見通し DI=26.66

(9月28日と3カ月後の日経平均の見通し DI=7.07)

今回の日経平均の見通しは、1カ月先のDIが26.63でした。前回が-18.60でしたから、マイナスからプラスに転じただけでなく、改善幅(約45ポイント)も大きく、一気にムードが変化したような印象です。3カ月先のDIについても前回(7.07.)から改善し26.66となりました。なお、3カ月先DIの結果は2015年に入ってから、これまでのところ最も見通しが良い数値です。

日経平均が19,000円台に乗せるのは8月終盤以来になりますが、直近(11月2日現在)の日経平均の高値は、10月末につけた19,202円です。19,100円~19,200円の水準は、7月の安値や8月末の水準でもあり、半年前の日経平均の水準でもあります。つまり、現在の立ち位置は「9月に大きく下げた分を10月に取り戻した」状況とも言えます。

今回のアンケートは、こうした下落からの戻りを歩んでいる最中に行われたこともあり、「強気」と回答した個人投資家の判断には、「今後さらに上昇していくだろう」という見方と、「大きな上昇は見込めないが、ある程度の戻り基調は続くだろう」という見方が混在し、上値の目処について温度差があると思われます。そのため、今回の結果は数値ほど強気一辺倒ではないのかもしれません。

実際に回答の内訳を見てみますと、1カ月先DIでは、強気(39.19%)、中立(48.24%)、弱気(12.57%)でした。3カ月先DIでも、強気(42.97%)、中立(40.73%)、弱気(16.31%)という回答比率ですので、中立派が依然として多いことがわかります。とはいえ、弱気派がかなり減っているため、相場の強さはまちまちだが、少なくとも相場が大きく崩れるシナリオはあまり想定していないと見ることができそうです。

さて、11月相場の取引初日(11月2日)ですが、日経平均は前日比で400円近い大幅下落となり、「2日新甫は荒れる」という相場格言が脳裏をかすめるスタートとなってしまいました。先程も触れた通り、今後の日経平均が2万円以上の回復をトライする強さを見せるのか、それとも、もみ合いなどの時間調整を経て、次の相場展開に備えるのかが注目されますが、国内企業の決算発表シーズンも一巡しつつある中、イベントの面では後者となる可能性が高そうです。

10月相場を支えた主な要因に、国内外の金融政策への期待がありますが、11月は18~19日に日銀の金融政策決定会合が予定されています。会合前の11月16日に公表される国内7-9月期GDP(一次速報)と合わせて相場が動意づきそうですが、欧米(ECB理事会とFOMC)の金融政策に変更がありそうなのは、10月のドラギECB総裁の発言や、FOMC声明文にもある通り、12月になる見込みです。

そのため、世界的な相場の視点は少し先の12月の欧米金融政策の方に向かいがちになるほか、そもそも、金融緩和の背景には「マクロ環境の悪化」があることや、すでに緩和期待がある程度相場に織り込まれている可能性もあるため、相場への「賞味期限」は意外と短いかもしれません。

また、現在は状況が落ち着きつつある中国ですが、振り返って見ると、10月の中国は、国慶節の大型連休や7-9月期のGDP、ダブル緩和(利下げと預金準備率の引き下げ)、5中全会など話題やイベントが盛りだくさんでした。11月は、IMFが中国人民元をSDR(特別引出権)の構成通貨に採用か否かの判断が行われるほか、12月には来年の経済政策を討議する中央経済工作会議が予定されています。中国に対する不安は過度に警戒する必要はありませんが、景気減速傾向自体は続いていますので、安心できない状況であることは覚えておいた方が良さそうです。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

2.為替相場の見通し「投資家の円安見通し増える」

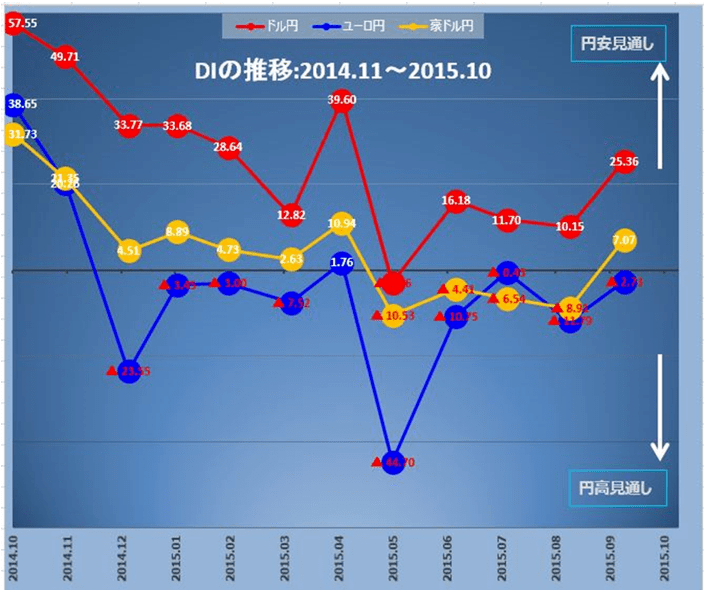

| 基準日 | ドル/円 | ユーロ/円 | 豪ドル/円 |

|---|---|---|---|

| 10月26日 | DI=25.36 | DI=▲2.73 | DI=7.07 |

| 9月28日 | DI=10.15 | DI=▲11.79 | DI=▲8.91 |

出所:楽天DIのデータを元に筆者作成

119.87円でスタートした10月のドル円は、9月雇用統計をはじめとして冴えない米指標が続いたことから米利上げ観測が後退し、月半ばには118.06円まで下落しました。しかし、後半にかけては日銀追加緩和期待の強まりとともに121.50円近辺まで値を戻しています。終値は前月比+0.73円高水準の120.60円でした。

アンケートをもとに「(円安回答数-円高回答数)÷全回答数×100」で算出した楽天DIは、ドル円が+25.36(前回+10.15)、ユーロ円-2.73(前回-11.79)、豪ドル円+7.07(前回-8.91)という結果になりました。先月に比べると全体的に円安見通しが増えています。

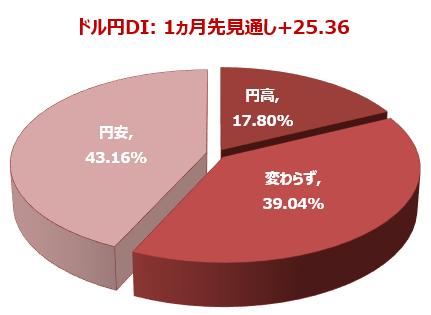

ドル円:円安見通しが増えた理由は?

今回の調査はFOMCと日銀会合が開かれる前の10月26日を基準日としています。にもかかわらず円安見通しが増えたということは、それだけ米国利上げと日銀追加緩和に対する期待感が強かったといえます。実際の結果はどうだったかというと、FOMCは政策金利を据え置いたものの、年内利上げの可能性を残しました。一方、日銀は30日の会合で現状維持を決め、追加緩和を見送りました。会合後ドル円は失望感から売られましたが、2回とも120円でしっかりとサポートされました。とはいえ、円安トレンド復活とはいかず、上サイドも121.50円で抑えられました。

日銀の次期追加緩和が不透明になった今、円安は米国の12月利上げ期待でもっているといってもよいでしょう。利上げ期待が強まるならば、ドル円は121.50円を超えて125円が視野に入ってきます。一方、来年まで延期の可能性が強くなってきた場合、ドル円は120円を割り、先月安値の118円台を目指すことになるでしょう。

注目イベント:

| 日付 | 地域 | 主要経済指標など |

|---|---|---|

| 11月06日 | 米 | 10月失業率 |

| 11月13日 | 欧 | 7-9月期GDP(速報値) |

| 11月16日 | 日 | 7-9月期GDP(速報値) |

| 11月17日 | 米 | 10月CPI |

| 11月18日 | 米 | FOMC議事要旨 |

| 11月19日 | 日 | 日銀金融政策決定会合、黒田日銀総裁 定例記者会見 |

| 11月24日 | 米 | 7-9月期GDP(改定値) |

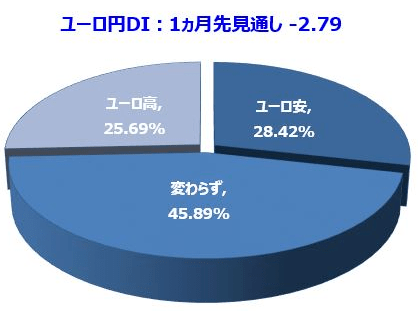

ユーロ円:ユーロ高/円安見通しがやや増加

ドラギ・ECB総裁は先月の会合で、12月に追加緩和を行うことを示唆しました。追加緩和自体はある程度予想されていましたが、ECBが国債買い入れ額の増額や期限延長にとどまらず、マイナス預金金利の一段引き下げまで踏み込んで検討していることに市場は驚き、ユーロ円は、今年5月以来の安値圏となる131円台に下落することになりました。(基準日時点では133.90円。)

それにもかかわらず、逆にユーロ高(円安)見通しが増えたのはなぜだったのでしょうか。それは、ユーロドルは下落してもそれ以上にドル円が上昇する、だから結果としてユーロ高/円安になる、との見方が多かったからだと考えます。米国利上げ期待は円安要因と同時にユーロ安要因でもあります。したがって、このユーロ高(円安)は日銀の追加緩和期待が支えていたことになります。ところが、日銀が現状維持決めたことで円先安観を支える材料がなくなりました。次回のユーロ円DIは再びマイナスが大きくなる可能性もあるでしょう。

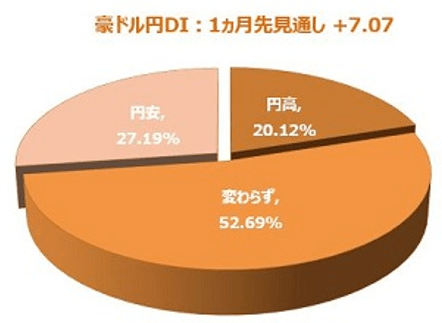

豪ドル円:DIがプラスに転換

チャイナショック以降、中国の景気後退が、同国と取引関係の深い豪経済に及ぼす悪影響が心配されていました。しかし、RBAが10月に利下げを見送ったことで、安心感から豪ドルは対ドル0.68台0.70台へと持ち直し、豪ドル円は円安期待も手伝って、年初来安値レベルの82円台から87円台へ上昇しました。このようなことが豪ドル円DIのプラスにつながったと考えます。

しかし、豪経済が好転しているわけではありません。7-9月期CPIはRBAのインフレ目標値を四期連続で下回り、来年初めのRBA利下げ観測が浮上しています。日銀の追加緩和見送りで円先安観が弱まっていることもあり、豪ドル円のDIが来月以降マイナスに戻る可能性もあります。

楽天証券FX事業部 楽天証券経済研究所 荒地 潤

3.今後注目する投資先

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| アメリカ | 59.12% | 62.74% | ↓3.61% |

| EU諸国 | 12.57% | 12.84% | ↓0.27% |

| ブラジル | 11.33% | 10.02% | ↑1.31% |

| ロシア | 4.19% | 4.32% | ↓0.13% |

| インド | 32.69% | 29.80% | ↑2.89% |

| 中国 | 9.05% | 7.66% | ↑1.39% |

| 中東・北アフリカ | 4.82% | 5.57% | ↓0.74% |

| 東南アジア | 29.13% | 26.72% | ↑2.41% |

| 中南米 | 4.56% | 4.06% | ↑0.50% |

| 東欧 | 3.33% | 2.36% | ↑0.97% |

4.今後注目する投資商品

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| 国内株式 | 79.17% | 76.95% | ↑2.22% |

| 外国株式 | 25.36% | 22.92% | ↑2.43% |

| 投資信託 | 38.89% | 38.64% | ↑0.26% |

| ETF | 20.31% | 19.84% | ↑0.46% |

| FX(外国為替証拠金取引) | 11.63% | 13.23% | ↓1.60% |

| 国内債券 | 6.25% | 6.48% | ↓0.24% |

| 海外債券 | 6.84% | 7.20% | ↓0.36% |

| 金 | 15.18% | 16.24% | ↓1.06% |

| 原油 | 5.80% | 7.07% | ↓1.28% |

| 商品 | 1.42% | 2.23% | ↓0.81% |

| REIT | 12.68% | 10.74% | ↑1.94% |

| CFD | 1.35% | 1.18% | ↑0.17% |

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)