![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

ローム

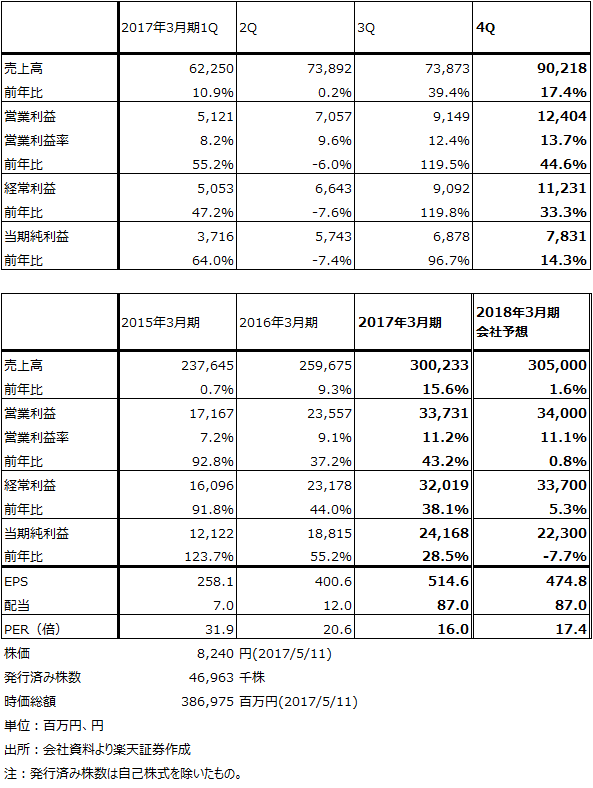

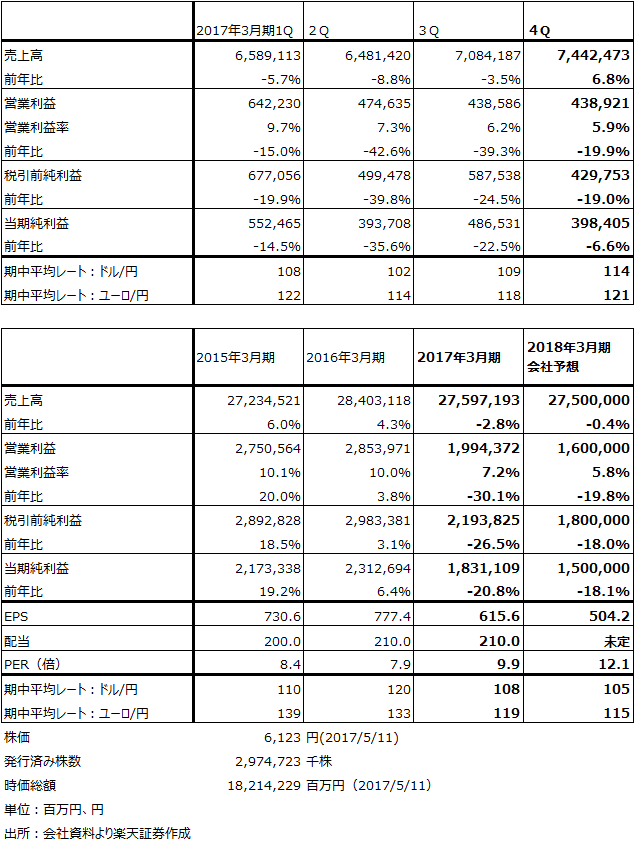

1.2017年3月期は通期で5%営業減益だが、3Qから急回復

日本の半導体メーカーには、東芝メモリ(東芝の100%子会社でNAND型フラッシュメモリの大手)、ソニー(イメージセンサの最大手)、ルネサス エレクトロニクス(車載用半導体で世界2位)の大手3社のほかに、ローム、富士通(システムLSIなど)、三菱電機(システムLSIとパワー半導体など)などの中堅規模の半導体メーカーがあります。

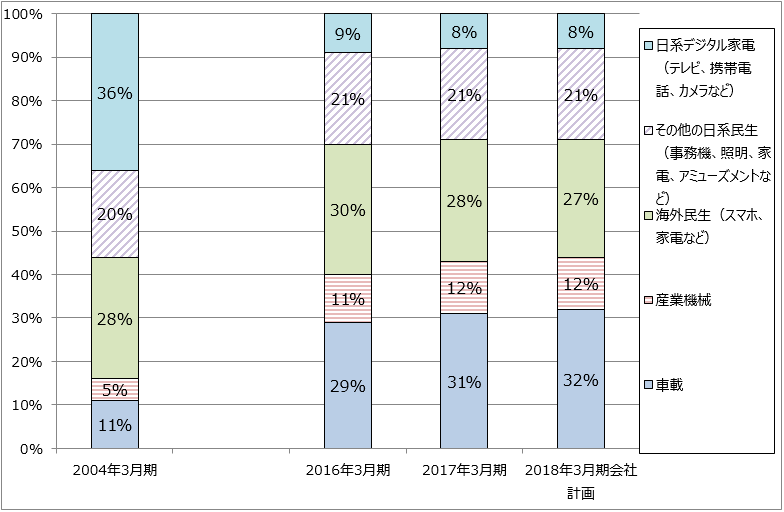

ロームはその中の1社で、LSI(集積回路、自動車、ゲーム、通信などに使われる半導体)、半導体素子(ディスクリート半導体と言われる。ダイオード、トランジスタなどで電子回路に数多く使われる)、モジュール(各種の半導体と電子部品を組み合わせて製品化したもの。パワーモジュール、無線LANモジュールなど)などを手掛けています。2017年3月期の売上高3,520億円の57%が日系企業向け、海外向けの広義の民生用で、12%が産業機械向け、31%が自動車向け(車載)です。会社側は安定した成長が期待できる車載向け、産機向けに注力しています。

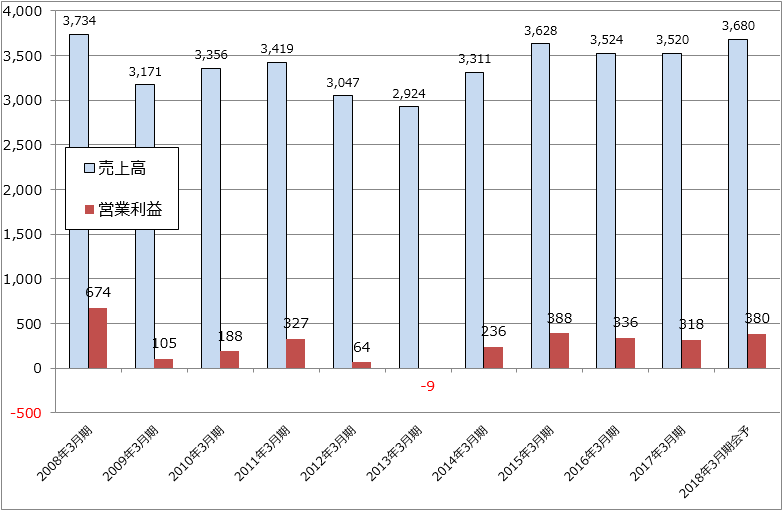

ロームの過去10年間の業績を見たものがグラフ1です。日本の家電メーカーのデジタル家電製品(テレビ、携帯電話・スマートフォンなど)が世界市場での競争力を失っていく中で、元々民生用半導体が強かったロームの業績は次第に低迷し、2013年3月期に営業赤字となりました。その後はスマートフォン向け、車載向けを中心に回復しましたが、2016年3月期下期からスマートフォン向けの不振、円高などによって業績は再び悪化しました。しかし、2017年3月期3Qから再び拡大しています。

表1 ロームの業績

グラフ1 ロームの長期業績

(単位:億円、出所:会社資料より楽天証券作成)

グラフ2 ロームの業種別売上構成

(単位:%、出所:会社資料より楽天証券作成)

2018年3月期会社予想は19%営業増益だが、上乗せの可能性がある

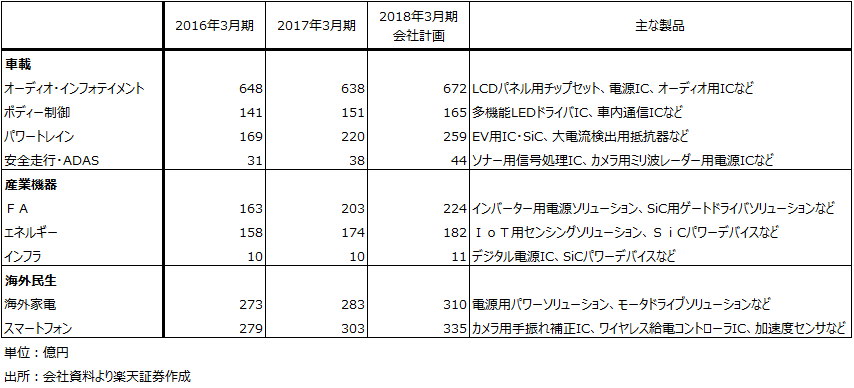

業績が再拡大している要因は、スマートフォン向けの回復に加えて、車載用、産業機械用が伸びているからです。会社側では、安定成長が期待できる車載用と産機用半導体に注力しており、その成果が出てきました。

特に車載用では、従来から売上高が大きいオーディオ・インフォテイメント分野(カーオーディオ、カーナビ用部品など)だけでなく、自動車の中で重要度が高いパワートレイン分野(エンジン周り)の制御用半導体が増加しています。会社側では特に電気自動車用のパワー半導体に注力しており、採用実績ができている模様ですが、これは電気自動車内には高い電圧がかかるため、電力制御用半導体が重要になるからです。

また、足元の動きとして、半導体素子(トランジスタ、ダイオード、抵抗器など)の需要が増えています。分野を問わず各種電子機器の生産が国内外で増加していること、生産能力に余力がある企業がロームのような大手に限られてきたことが背景にあるようです。

表2 ロームの用途別売上高細目

PERは高いが業績上乗せ期待と将来への期待は大きい

ロームの今期会社予想PERは30倍台で、電機セクターの中では高めです。ただし、車載向け、産機向け、スマホ向けなどの伸びによって今期業績には上方修正期待があります。今期は400億円以上の営業利益が期待できそうです。中期的にも、車載、産機、スマホの各分野の伸びが期待できるため、年率15~20%以上の営業増益が可能と思われます。

また、日本には優良半導体メーカーが少なく、ロームの株価には希少性に対するプレミアムが付いている可能性もあります。

中長期での投資妙味を感じます。

SCREENホールディングス

2017年3月期は43%営業増益

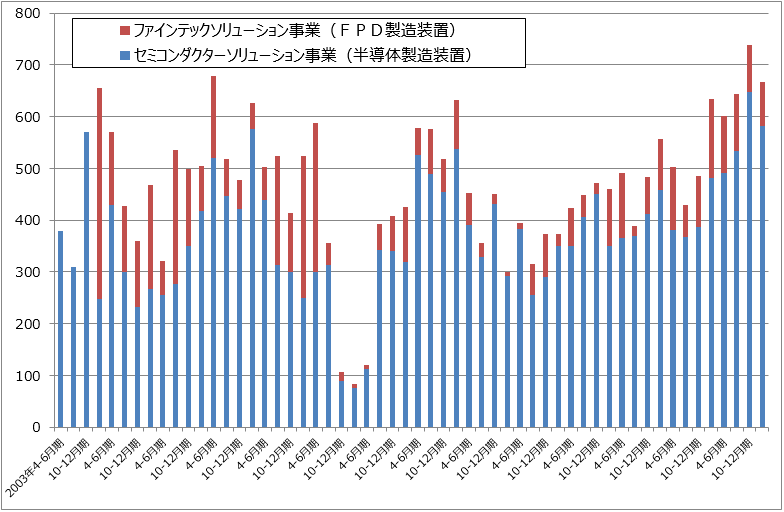

SCREENホールディングスの2017年3月期は、43.2%営業増益となりました(表3)。グラフ3のように、半導体製造装置(セミコンダクターソリューション事業)の受注高が好調で、セミコンダクターソリューション部門の四半期営業利益が順調に伸びました。

また、当社が高いシェアを持つウェハ洗浄装置の中で、当社が得意な枚葉式洗浄装置(ウェハを1枚づつ処理する)のシェアが、2015年暦年の41%から2016年暦年は54%に大幅に上昇しました。半導体の集積度が上がることによって、複数のウェハを同時に処理するバッチ式から1枚づつ処理する枚葉式に洗浄装置の需要が変わる傾向があります。このことは枚葉式が得意な当社にとって重要なポイントです。

表3 SCREENホールディングスの業績

グラフ3 SCREENホールディングスの受注高

(単位:億円、出所:会社資料より楽天証券作成)

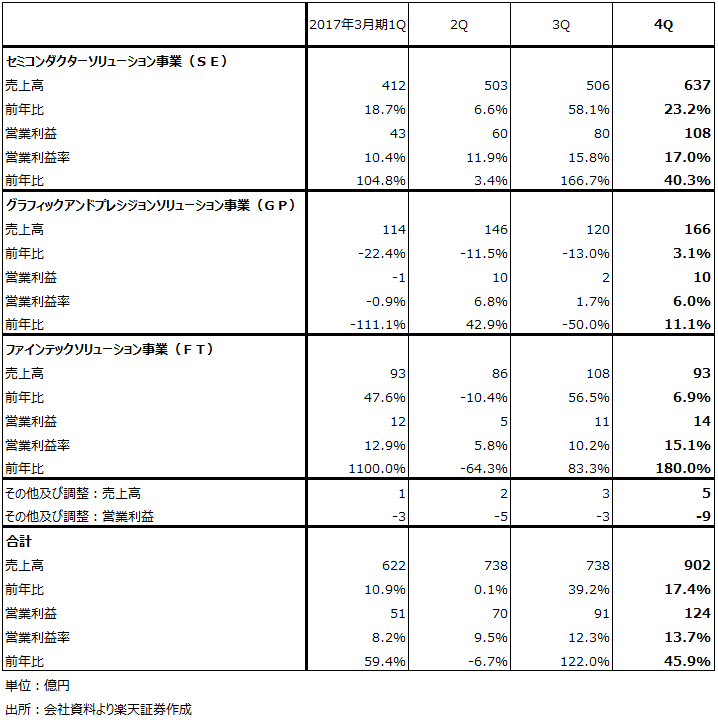

表4 SCREENホールディングス:セグメント別損益動向:四半期ベース

注:表4、5のセミコンダクターソリューション事業は、ウェハ洗浄装置を中心とする半導体製造装置、グラフィックアンドプレシジョンソリューション事業はデジタル印刷機器など、ファインテックソリューション事業は、液晶向け、有機EL向け洗浄装置などを製造販売している。

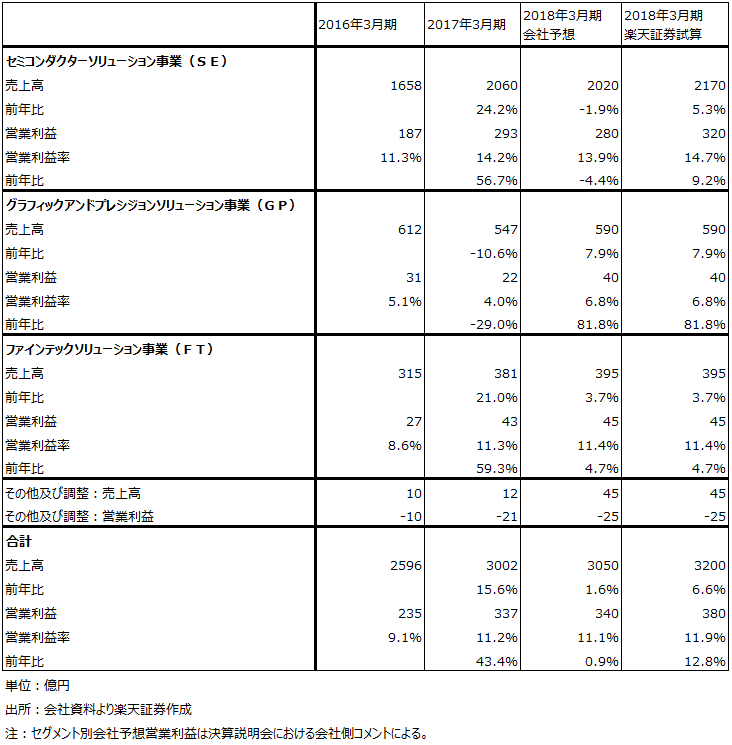

表5 SCREENホールディングス:セグメント別損益動向:通期ベース

2018年3月期営業利益の会社予想は横ばいだが、上乗せ余地がある

会社側の2018年3月期業績予想は表3の通りです。上期は15%営業増益の見込みですが、通期では前年比横ばいになるというものです。

ただし、半導体設備投資、特に前工程投資の動きは引き続き活発と思われます。ファウンドリー(半導体受託生産業者、台湾のTSMC、UMCなど)の微細化工程投資、NAND型フラッシュメモリ、DRAMの大型投資が続くと思われます。洗浄装置の高シェアを背景に採算の向上も続くと思われます。

そのため、2018年3月期通期で5~10%以上の増収、15~20%以上の営業増益が達成可能と思われます。当面は、2018年3月期1Q決算に注目したいと思います。

会社側の慎重な見通しに反応して、株価は決算発表後下落しましたが、半導体設備投資ブームが続いていることを考えると、投資妙味を感じます。

ディスコ

2017年3月期は3%営業増益だが、4Qは60%増益と急回復した

半導体製造工程の後工程で、回路を描画したシリコンウェアを小さいチップに切り出す「ダイサ」、シリコンウェアの裏面を研磨して薄くする「グラインダ」で、世界シェア約80%の最大手です。装置とともに消耗品であるダイシングブレード、グライディングホイール(いずれも切削用の刃)を販売していますが、これが重要な収益源になっています。前4Q(2017年1-3月期)の売上高内訳は、精密加工装置(ダイサ、グラインダ)55%、精密加工ツール23%、部品8%、その他12%、産業用研削製品事業2%となっています(精密加工装置の内訳は、ダイサ約70%、グラインダ約30%)。

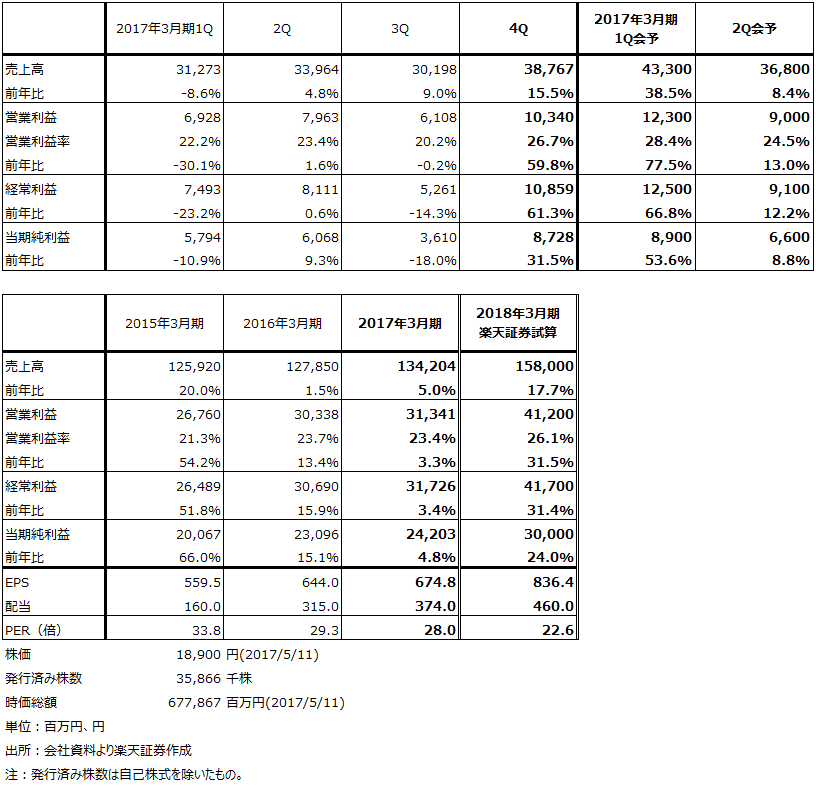

2017年3月期は、表6のように通期では3.3%営業増益にとどまりましたが、前4Qに59.8%営業増益になりました。前1~3Qの動きは大きいものではありませんでしたが、前4Qになってメモリ向け中心にダイサ、グラインダの受注、売上高が急伸しました。また、昨年から半導体の世界市場で生産、出荷が増えるにしたがって、消耗品が増えました。

表6 ディスコの業績

グラフ4 ディスコの受注高、売上高、受注残高

(単位:百万円、出所:会社資料より楽天証券作成)

2018年3月期1Qは業績続伸へ

会社側は2017年3月期通期の業績予想を示さず、1Q、2Qのみ提示しています(表6)。それによれば、今1Qは前4Qの受注好調の流れを引き継ぎ38.5%増収、77.5%営業増益が見込まれます。メモリ向けが多い模様ですが、パワー半導体、ディスクリート半導体、電子部品など様々な分野向けのダイサ、グラインダが増加しています。

今2Qは1Q比で減収減益となる見通しですが、これは9月以降の受注の感触がつかめないためであり、8月から受注が減る想定になっている模様です。ただし、後工程の設備投資は前工程に比べて短期的な変動が大きいため、2Qに入ってみなければ分らない部分が多いと思われます。

スマホ向け、データセンター向けNAND型フラッシュメモリと、サーバー用DRAM、各種のロジック半導体、電子部品の需要の伸びを見ると、当面半導体生産が腰折れることは考えにくいと思われます。今1Q、2Qを会社予想通りとし、3Q、4Qは緩やかに前期比で増収増益となると想定して2018年3月期通期業績を試算すると、表6の様に、売上高1580億円(前年比17.7%増)、営業利益412億円(31.5%増)となります。

成長率と市場シェアの高さを考慮すると、株価は更なる上昇が期待できると思われます。後工程の代表銘柄として注目したいと思います。

トヨタ自動車

2017年3月期は30%営業減益

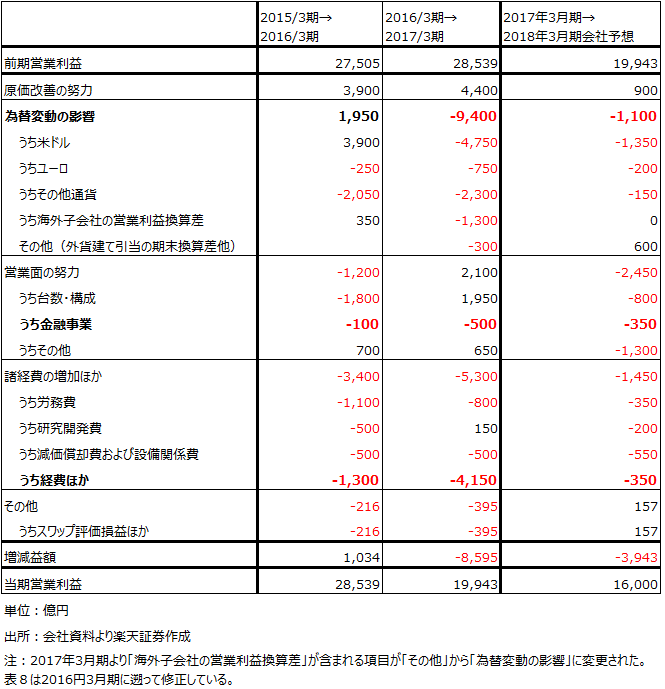

2017年3月期は2.8%減収、30.1%営業減益となりました(表7)。輸出入に伴う円高デメリットが7,800億円(うちドル安円高分が4,750億円)発生したこと、タカタのエアバック問題などによる品質関連費用の増加で諸経費が増加したことで、原価改善と営業面の努力(台数の伸びなど)を打ち消しました(表8)。「営業面の努力」のプラス要因2,100億円の中に金融事業のマイナス要因500億円が含まれていますが、この中にリースの残価損失と残価損失引当金の増加分(主にアメリカ)700億円が入っており、アメリカの中古車市況下落の影響を受けました。

ただし、2017年3月期営業利益1兆9,944億円は前3Q決算時の会社側営業利益予想1兆8,500億円を上回りました。これは為替レートが想定よりもやや円安になったこと、日本、欧州、アジアでC-HRなどの新車効果が出たこと、原価改善努力が予想を上回ったことによります。

表7 トヨタ自動車の業績

表8 トヨタ自動車の営業利益増減要因

2018年3月期会社予想は20%営業減益

2018年3月期の会社予想業績は、売上高27兆5,000億円(前年比0.4%減)、営業利益1兆6,000億円(同19.8%減)です。

為替前提は、2017年3月期1ドル=108円、1ユーロ=119円に対して、2018年3月期は1ドル=105円、1ユーロ=115円です。1ドル1円の円安で400億円、1ユーロ1円の円安で50億円の営業利益に対する円安メリットが発生するため、今の為替レート、1ドル=113円、1ユーロ=123円が続けば単純計算で3,600億円の上乗せ要因が発生し、計算上は前期の水準に近い営業利益が出る可能性がでてきます。

また、前期に多かったリースの残価損失と残価損失引当金は、リースから戻ってくる車両台数が減る見通しなので減少すると思われます。

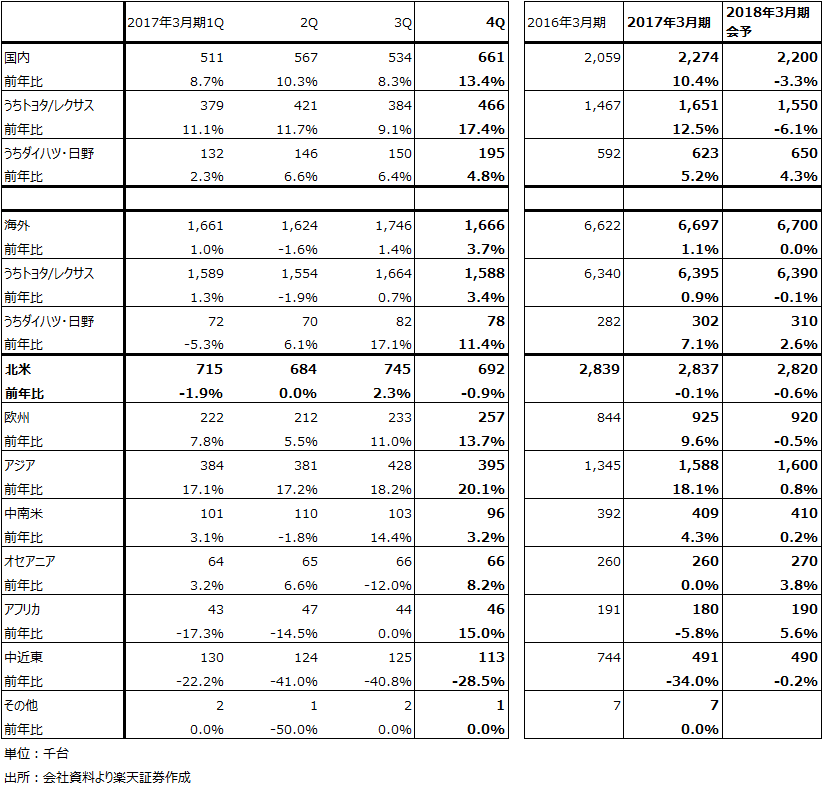

一方で、今期の販売台数見通しに注意する必要があります。連結販売台数は、2017年3月期897.1万台(前年比3.3%増、これ以外に持ち分法適用会社の中国での合弁会社分、小売販売台数121.4万台(前年比8.2%増、2016年暦年)がある)、2018年3月期会社見通し890.0万台(0.8%減)となっています。この中で収益上最も重要な北米は、2017年3月期283.7万台(0.1%減)、2018年3月期見通し282.0万台(0.6%減)と横ばいを維持できることになっています。

この北米の見通しの中に、今年夏から秋にかけて北米で発売される新型「カムリ」が含まれています。カムリは北米におけるトヨタの旗艦車種ですが、SUVブームに押されて販売減が続いています。新型カムリはトヨタの新しい開発設計思想であるTNGA(トヨタ・ニュー・グローバル・アーキテクチャー)を全面採用した初めての車種であり、現行カムリよりもコストダウンしている車種です。トヨタは新型カムリに大きな期待を寄せているようです。

しかしアメリカ市場では、新車市場全体がピークアウトしたという意見が大勢を占めるようになっています。そして、乗用車の低迷が続く中で、SUV・ピックアップトラックにもピーク感が出始めています。中大型のSUVより小型SUVが好まれるようにもなっており、インセンティブ(販売奨励金、実質的な値引き原資となる)競争も激しい状態が続いています。この状態でセダンのカムリを発売して目論み通りに販売できるか、これは実際の数字を確認する必要があります。

日米で人気車種になっているプリウスPHV(アメリカは昨年11月、日本は今年2月発売)は、現在日本で月間約3,000台、アメリカで約1,800台、欧州で200~300台売れており、人気車種となっていますが、パナソニックに電池を十分発注していないため、これ以上販売できない模様です。トヨタには、自動車がコモディティ化してトヨタの強みが生かせなくなりかねない電気自動車につながるPHVを多く売りたくないという意識が働いているのかもしれません(ハイブリッドカー(HV)の電池容量を大きくして外部充電端子を付けるとプラグインハイブリッドカー(PHV)になり、PHVからエンジンを取り外して電池を増やすと電気自動車(EV)になる。開発は、HV→PHV→EVと易しくなる)。

今の為替レートが続けば業績見通しの上方修正要因は大きくなりますが、同時にアメリカ市場中心に下方修正要因も無視できません。

投資妙味は乏しいと思われる

トヨタは、電気自動車には熱心ではありません。トヨタグループでチームを作って開発に取り掛かっていますが、いつ発売するのか不明です。また、自動運転については、アメリカのTRI(トヨタ・リサーチ・インスティテュート)における先端開発、自動車部品大手コンチネンタル、半導体大手エヌビディアからのシステム、部品、半導体の調達、トヨタ系列であるデンソー、アイシン精機からの調達の3通りで進めていますが、特に完全自動運転には内部に慎重意見が多い模様です。今は自動運転レベル1のトヨタ・セーフティ・センスP(上級車向け)、同C(普及車向け)の実車装着が進んでいますが、レベル2にいつ進むのかわかりません。

電気自動車、自動運転は、完成車メーカーの将来を左右する要因と思われますが、この点では、株価材料に乏しくなっています。

当面、株価を大きく持ち上げる要因は為替だけと思われますが、上述のように様々なリスクがあるため、投資妙味は乏しいと思われます。他セクター、他銘柄への乗り換えも検討する時期ではないかと考えます。

表9 トヨタ自動車の地域別販売台数(連結ベース)

グラフ5 アメリカの新車販売台数(年率換算)

(単位100万台、出所:AUTODATAより楽天証券作成)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)