![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

長寿化とライフ・プランの変化

「ライフ・シフト」(リンダ・グラットン、アンドリュー・スコット著、池村千秋訳。東洋経済新報社)という書籍が話題になっている。世界で進む人間の長寿化が、個人の生き方や、社会のあり方に及ぼす影響を多角的に論じた本だ。

現在、長寿化の先進国(日本が最先端である)では、概ね10年で2、3年のペースで平均寿命が延びている。このペースが、どこまで続くのかについては議論が分かれるが、医療や科学の進歩で、傾向として寿命はまだ伸びるだろうし、同じ年齢でも元気である(例えば80歳でも、現在の80歳は昔の80歳よりもずっと元気であり、将来の80歳はさらに元気であるだろう)。

「ライフ・シフト」の中心的な問題意識は、「教育→現役時代→老後」といった3段階で構成されるこれまでの言わば「3ステージ・モデル」が、長寿化する人生に適合できなくなることだ。

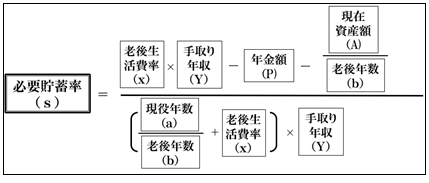

端的に言って、老後のお金が足りない。以前に本連載で紹介した「人生設計の基本公式」(図1)で、老後に一定の生活を送るための、現役時代の必要貯蓄率を見てみよう。

【図1】 「人生設計の基本公式」

例えば、23歳になる年に就職して、64歳の終わりまで42年間働き、65歳で引退して老後には現役時代の0.7倍の生活費支出で暮らしたいと考える会社員(厚生年金加入)の必要貯蓄率を老後が95歳までと見て計算してみよう。初期の資産額はゼロとして、厚生年金は現役時代の30%程度と見る事にしよう。厚生年金の支給額と現役世代の可処分所得を、共に税金・社会保障費などを引いた額で計算すると、現在、53%程度とされているが、年金支給額は今後実質的に毎年1%ずつ減額されるよう調整されることになっており(マクロ経済スライド方式。いつまで調整が続くかは未定)、将来、さらに削減額が大きくなる可能性もある。年金受給までに長い期間のある人(現在40歳未満)はせいぜい30%程度で見込んでおくのが現実的だろうと筆者は考えている。

【表1】 老後=65歳〜94歳

今後の現役時代の平均実質想定年収は「100」と基準化してある。例えば、「500万円だろう」と想定できる方は、「想定年収」と「年金年額」を5万倍して読み替えて欲しい。

65歳で引退、寿命を95歳と考える大卒新入社員の必要貯蓄率は19.05%だ。生涯を通じて、可処分所得の2割を貯蓄する(運用内容は「投資」を含んでいいが)ことができれば、現役時代と老後の生活に大きなギャップを作ることなく、また、老後の生活費の心配をする必要の無い「貯蓄優等生」だ。

「寿命=95歳」は、中高年も含めて現在の現役世代に筆者が「これくらいを想定すべきだ」として提示している前提条件だ。大まかに言って、現在の40代、50代くらいの人ならこれでいいだろうと思われるのだが、新入社員、あるいはその下の世代は、自らがもっと長寿であることを十分起こり得る可能性として織り込んでおくべきだろう。

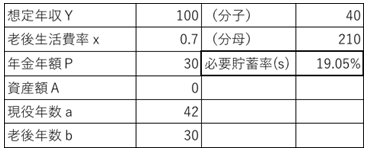

例えば、65歳まで働き、寿命が10年延びる会社員について、必要貯蓄率を計算してみよう。但し、全般的に長寿化が進むと年金財政が悪化すると予想されるので、年金額は現役時代の平均実質所得の25%と想定する。

表2が計算結果だ。

【表2】 老後=65歳〜104歳

必要貯蓄率は25.71%に跳ね上がった。数字上不可能ではないが、一般に可処分所得に対して20%を超える貯蓄率を保つのは相当に厳しい。貯蓄率を6%上げるということは、現役時代の消費を可処分所得全体に対して6%減らすということでもあり、生活水準がそれだけ下がるということでもある。

自分も含めて社会全体が長寿化するということは、その影響を現役時代の貯蓄率だけで吸収すると考えると、こういう性質の問題なのだ。

対策あれこれ

さて、長寿化によって「老後」の期間が延びると、個人は貯蓄が足りなくなり、社会としては年金財政が圧迫されて、年金の支給額が減ることがまた個人の生活を圧迫しかねないというところまでは、容易に想像できる。

例えば、これから就職する子供がいるとして、親御さんは、子供にどのようなライフ・プラン及びマネー・プランをアドバイスするのがいいだろうか。

現役期間を10年延ばすことで、年金が縮小したとしても、必要貯蓄率は18.49%まで下がる。とはいえ、これでも楽ではない。

-

現役期間の延長

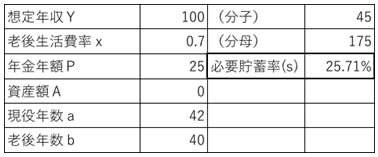

最も直截なアドバイスは、例えば「75歳まで働くつもりでいなさい」だろう。現役期間が延びて(42年→52年)、老後期間が縮む(40年→30年)。

【表3】 老後期間=75歳〜104歳

-

資産運用の積極化

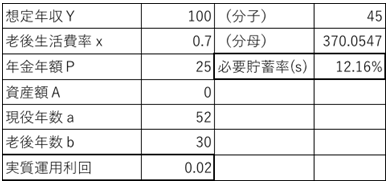

例えば可処分所得の18.5%を常時貯蓄すると、相当なペースでお金が貯まる。これを、積極的に運用するとどうなるか。これまでの計算は、金融資産の価値も賃金も物価並みに上がる「実質価値の変動ゼロ」の世界を仮定していた。保有する資産にプラスの実質利回りがあるとどうなるか。

例えば、積み立てられる金融資産に「実質2%」の利回りがあって、75歳まで働くとするなら、どのくらいの貯蓄率が必要かを計算してみた(表4)。

【表4】 老後=75歳〜104歳、運用の実質利回り=2%

必要貯蓄率は12.16%まで下がる。「これくらいなら出来そうだ」と思えそうな水準だ。

但し、2%の実質リターン(インフレ率を上回るリターン)を目指すには、多くの機関投資家が想定する期待リターン(株式のリスクプレミアムが4〜5%くらい)であれば、株式比率が保有資産の2分の1から3分の2程度のリスクを取る運用が必要だ。

そのような運用は、「長期なら必ず上手く行く」とはとても言えない。現実的には、運用の利益をあてにしない貯蓄率の中で運用を行い、運用の成否を資産額(A)に反映させて貯蓄率を見直すといいだろう。

「現役期間の延長」、「資産運用の積極化」の他には、夫(妻)以外に妻(夫)も働く「ダブル・インカム」や、「副業」といった選択肢があるし、老後の生活費を(現役時代の生活費に対する倍率を)大きく落とす方法もある。

もっとも、「ライフ・シフト」では、「老後の生活費が少なくて済む」あるいは「資産運用が上手く行く」という想定を勝手に持って将来と当面の貯蓄の必要性に対して楽観することを戒めている。

「ライフ・シフト」に向けて個人がするべきこと

「ライフ・シフト」に対応して、現役時代に個人が用意すべき対策をまとめておこう。主に以下のいずれかないし幾つかの組み合わせが現実的だろう。

- 現役期間の延長

- 高齢前期(現在なら60歳〜75歳くらい)の仕事の用意

- 副業や起業

- 仕事や仕事の環境を変える「転職」

- ロー・コストな老後生活(の設計)

- (夫婦ないし共同生活者の)共稼ぎ

- 資産運用

現役期間の延長に関して、「ライフ・シフト」の著者達は、現役期間の延長と技術進歩との相互作用によって、例えば22歳までに受けた教育で、その後の長い現役期間に対応出来るのかを心配している。

これはもっともな心配だ。例えば、医者に診て貰うとして、数十年前の知識にとどまっている医師や看護師が「嫌だ!」という人は少なくなかろう。当然継続的な研修が必要だが、IT技術の進歩などで医療技術が抜本的に変わった場合、これについていくことができるかが、個々の医師にとって長期的に心配なはずだ。

医師の場合、仕事の必要性が無くなることはなさそうだが、特定の製品・サービスを扱う企業の場合、社員の現役寿命以上にビジネスが存続できるかというリスクもある。

「ライフ・シフト」では、大学教育の後何年か「放浪」してみたり、二つの職業キャリアの間に教育あるいはリ・クリエーションのための充電期間を設けたりするようなライフ・プランを提示しているが、吸収力が旺盛で生産性が高い若い年代で集中的に仕事の経験を持たないのは、本人にも、社会にも非効率的だし、転職の狭間に「無職」の期間を設けるのは、キャリア・プランとしても経済的にも愚策に思える(注:筆者は主な職場だけで過去に12回転職した)。

現実的な選択は、働き「ながら」、①自分を再教育する、②副業(ないし複数の会社に勤める「複業」)を行う、③転職活動を行う、④起業の準備をする(情報・資金集め、顧客の確保など)、といった「ながら戦略」を上手に組み合わせながら、現役期間の長期化に対応すべきだということだろう。

尚、本稿の目的は、政策を論じることではないので、深くは立ち入らないが、雇用の流動化を促進する施策や社会保障制度の改革を中心に、社会の側でも「ライフ・シフト」への対応が必要だ。例えば、現役期間が延びることに対応して、確定拠出年金の加入資格年齢は直ちに「70歳」に(現行は原則60歳迄)引き上げるべきだろうし、さらに将来は「75歳」くらいが妥当になるだろう。

もちろん、個人の側でも、老後の生活コストの落とし方を工夫したり、「共稼ぎ」を活用したり、といった生活形態の工夫が必要だ。「共稼ぎ」には、生活に於ける保険的な意義もあるので、直ちに共稼ぎを行わずとも、夫婦の一方が働けなくなった(あるいは、亡くなった)場合に、もう一方が働けるような準備をしておくことが望ましいだろう。

資産運用の大方針

資産運用については、以下の3点が大方針となる。

- 必要貯蓄率を計算して消費と貯蓄を計画的に行う

- 貯蓄した資産についてはリスクを取った運用も含めて効率的に運用する

・2-a 確定拠出年金を「最大限に」使う

・2-b 確定拠出年金、NISA、課税口座の「全体で」運用設計する

・2-c リスクを考えて「リスク資産」の額を決める

・2-d コストを考えて運用商品を選ぶ - 運用結果・資産額の大きな変化等を「人生設計の基本公式」に反映させる

多くの読者が、先ず取り組むことの出来る有効な「ライフ・シフト」対策は、確定拠出年金の利用開始ないし、利用の拡大、利用方法の見直し(運用対象は、「最もローコストな外国株式(先進国株式)インデックス・ファンド」から考えると正解に辿り着くことが多い)ではないだろうか。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)