![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今月のテーマは「地政学的リスク」です。

北朝鮮、シリア問題などの地政学的リスクが高まった4月。世界的に不安材料が増えたことで、マーケットはダウントレンドで推移しました。ではそんな中、個人投資家の方はどのような動きをしたのでしょう?

アンケート結果を見ると、地政学的リスクへの警戒感はお持ちだった一方、投資判断はかなり冷静で、「投資スタンスは変えない」「投資スタンスを積極化させた」という声も多くありました。

では、今後のマーケットはどう動くのか、今回の個人投資家のみなさんの判断が投資のプロの目にどのように映ったのか、経済研究所メンバーがじっくりと解説します。

楽天DIのまとめ

楽天証券経済研究所シニアマーケットアナリスト 土信田 雅之

今回のアンケート調査は4月24日(月)~4月26日(水)の期間で行われました。

4月末(28日)の日経平均は19,196円で取引を終えています。前月末(18,909円)からは287円ほどの上昇になったほか、節目の19,000円台も回復してきており、相場のムードに明るさが感じられるようになりました。

とはいえ、月間の値動きを振り返ってみますと、月の半ば過ぎまでは、むしろ軟調さの方が目立っていました。米トランプ政権の運営能力への警戒をきっかけに始まった3月下旬からの下落基調の流れを引き継ぐ格好で月初を迎え、さらに北朝鮮をめぐる情勢が緊迫化したことや仏大統領選挙を前にした不透明要素が加わって下げ幅が拡大、年初来安値を相次いで更新し、18,200円台まで水準を切り下げる場面もありました。

その後、不安材料がひとまず後退したことや、本格化する国内企業の決算発表を手掛かりに上昇に転じ、月末にかけては一気に値を戻しました。上げ幅は1,000円を超え、急ピッチなものとなりました。

今回のアンケートでは2,500を超える回答を頂きました。相場の復調ムードを背景に、DIの数値は前回調査よりも大幅に改善し、強気転換とまでは言えないものの、株安・円高への下振れ警戒感が一服した印象の結果になっています。

次回も是非、本アンケートにご協力頂ければ幸いです。

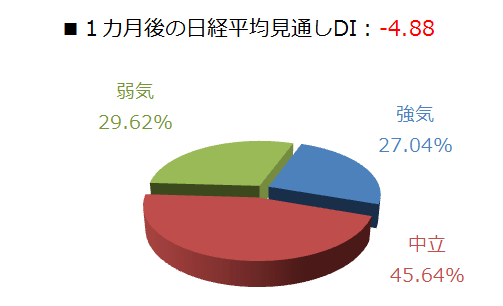

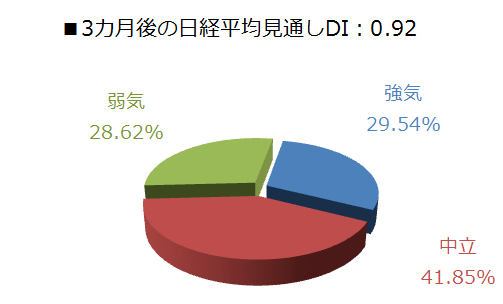

1.日経平均の見通し

「不安の後退と急上昇への警戒」

|

出所:楽天DIのデータより楽天証券経済研究所が作成

今回の日経平均の見通しDIですが、1カ月先のDIはマイナス4.88、3カ月先のDIはプラス0.92となりました。

前回のDIがそれぞれマイナス21.01、マイナス10.36でしたので、前回よりも大きく改善したことになります。特に、3カ月先のDIがプラスになったのは、昨年11月調査以来(プラス2.51)ですので、久々になります。

なお、1カ月先のDIの数値を辿ってみますと、マイナス6.17(1月)、マイナス1.64(2月)、マイナス21.01(3月)、そして今回と、今年に入ってからは4カ月連続のマイナスが続いています。

|

出所:楽天DIのデータより楽天証券経済研究所が作成

弱気の見方が継続している印象ではありますが、同じマイナスであっても、1月と2月については、いわゆる「トランプラリー」の上昇が一服し、もみ合い相場が続く中での調整を警戒する見方、前回(3月)については、日経平均が下げ足を早める中での下落トレンド継続を不安視する見方と、それぞれ異なる印象のようにも思えます。

国内が大型連休に入る前の株価上昇は、売り材料(北朝鮮情勢、トランプ政権、欧州政治)への懸念がひとまず薄らいだことを背景に、直近までの下落分を一気に取り戻す動きと言えます。5月2日の日経平均終値(19,445円)は、下落相場が始まる前の3月21日終値(19,455円)とほぼ同水準ですし、今回のアンケート期間も含めて数日間の上昇一服の場面があります。

そして、連休空けに日経平均はさらなる上値をトライすることになります。5月8日の取引は19,700円台に乗せてスタートし、年初から上値を抑えてきた「19,600円台の壁」をあっさり上抜けて年初来高値を更新しました。さらに、取引時間中には19,929円の高値をつけて、いよいよ2万円台も射程圏内に捉える水準まで来ています。

上値トライの背景には、米国4月雇用統計と中国4月貿易統計が共に強い結果となり、世界景気に対する安心感が広がって、次回FOMCでの利上げ観測が高まったこと、仏大統領選挙の結果で波乱がなかったこと、楽観ムードが育ちつつある中、海外株式市場と比較した日本株市場の出遅れに対する見直しなどが挙げられます。

このように、足元の株式市場は不安材料よりも好材料の方に反応しやすくなっており、相場の地合いは良好になっていると言えますが、その一方で、日経平均は直近の安値(4月17日の18,224円)から、わずか12営業日のあいだに1,700円を超える上昇幅を見せているため、急ピッチな株価上昇による過熱感も指摘されています。

今回のDIの結果は、決して弱気ではないものの、相場が急反発する中での安心感と過熱感が入り混じる微妙な心境を表しているのかもしれません。

FX DI:円安見通し、じわり増加中。

楽天証券FXディーリング部 荒地 潤

出所:楽天DIのデータより楽天証券経済研究所作成

楽天DIとは、ドル円、ユーロ円、豪ドル円について、今後1ヵ月の相場見通しを指数化したものです。DIがプラスならば円の「先安」見通し、マイナスならば円の「先高」見通しになります。また、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

4月の楽天DIは、3通貨ペア全てにおいてマイナスが小さくなりました。まだ円高見通しが上回っていますが、その差はなくなりつつあります。

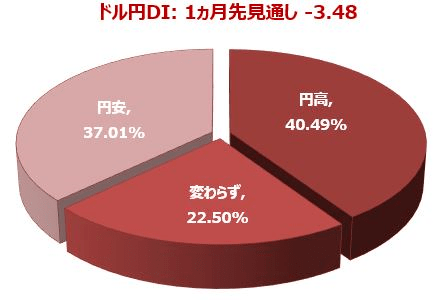

ドル円:円安見通しが増える。DIは中立方向へ。

|

出所:楽天DIのデータより楽天証券経済研究所が作成

4月のアンケートによると、1ヵ月先のドル円は、現時点(109.75円)よりも「円高」になると考える投資家が最も多く、全体の約4割を占めています。一方「円安」と考える方は、それよりやや少ない約37%でした。前回に比べて円安見通しが増えたことが4月の特徴で、円高見通しと円安見通しがほぼ拮抗しつつあります。先月後半からのドル円の目覚しい回復を目にして、相場観を円安に変えた投資家も多かったのではないでしょうか。

ドル円のDIは-3.48で、4ヵ月連続のマイナスですが、マイナス幅は先月に比べると18ポイント近くも減りました。

日本が新年度入りした4月のドル円は、111.38円からスタート。月の前半はドル売りが優勢でした。3月末にオバマケア代替法案が撤回に追い込まれて、トランプ大統領が掲げる大型減税策や金融規制緩和も年内実現は無理ではないかと思い始めました。いけいけドンドンの米景気拡大を描いていたマーケットは、現実は甘くないことに気づかされたのです。そんな折も折り、米軍がシリアをミサイル攻撃。北アジアの情勢も緊迫してドル円は110円を下抜けしました。

さらにトランプ大統領が「ドルは強すぎる」と発言したことで、ドル円の下落速度が加速。17日には年初来安値となる108.13円をつけました。米国の経済指標も振るわず、消費者物価指数が前月比で2016年2月以来のマイナスを記録。FOMCの利上げペースが遅れるのではという懸念もドル売り材料になりました。

このままずるずると円高が進むだろうとマーケットが諦めかけた時、ムニューシン米財務長官が登場。「強いドルは長期的に良い」と、先のトランプ発言を訂正しました。これをきっかけとしてドル円の流れが変わり、111.77円まで大きく反発して4月の高値をつけたのです。

月の初めはオバマケア代替法案撤回で失望させられ、月末になってムニューシン米財務長官の「米国史上最大の減税」に希望を見出す。振り返ると4月のドル円相場は、トランプ大統領の経済政策に対する期待に連動して動いてきたことがわかります。フランス大統領選に波乱がなく、投資家心理が改善したこともドル円にとってはプラスに働きました。

しかし、北アジアの地政学リスクは、今後悪化することはあっても、消えてなくなることはありません。トランプ大統領の減税プランにしても、実施がいつになるかはわかりません。米議会を通ったとしても、そのころには減税幅が大きく削られて「史上最大」ではなくなっているだろうといわれています。

マーケットの期待に反して、ドル円の115円復帰の道は思った以上に険しく、再び110円を割るリスクも依然高いように思えます。

ところで、ムニューシン米財務長官は、超長期債の発行を検討していると述べました。米国に投資を呼び寄せるためには、ドル高を維持する必要があります。ムニューシン財務長官の「強いドルは良い」発言の真意はここにあるのではないでしょうかドル安は米国の不利益なのだという見方をすると、一方的な円高もまた起こりにくいかもしれません。

ユーロ円:ユーロ高見通し増えるが、DIは依然マイナスと先行きに慎重。

|

出所:楽天DIのデータより楽天証券経済研究所が作成

4月のアンケートによると、投資家の約39%が、1ヵ月後のユーロ円は、現時点(120.20円)に比べ「ユーロ安/円高」になると考え、「ユーロ高/円安」の約35%を上回りました。

今回もユーロ安見通しが上回り、ユーロ円のDIは、昨年12月から連続のマイナスになりましたが、マイナス幅は-3.48まで縮んでいます。

4月のユーロは、ECBの政策変更とフランス大統領選が2大テーマでした。

世の中ではECBが6月にも緩和縮小を始めるのではないかという思惑が広まっていました。これに対してドラギ総裁は、「ECBのインフレ見通しを変更するような十分な証拠はない」と噂をばっさりと斬り捨てました。ユーロドルは約1ヵ月ぶりに1.06ドル台を割り、1.0580ドルまで下落。これが月の安値になりました。

フランス大統領選はマクロン氏がルペン氏を大差で破り当選する順当な結果となりました。DIのマイナス(ユーロ安見通し)が続く大きな原因で、ユーロの重石となっていた「ルペン・リスク」も雲散霧消することになりました。

ユーロドルは、大統領選直後に1.1013ドルまで急騰。リスクオンでドイツDAXも過去最高値を更新しました。

政治リスクがなくなり、次はECBの番だとマーケットの関心が金融政策へと移るなかで、ECBは先月27日に会合を開きました。ドラギ総裁は記者会見で「欧州経済の下振れリスクは一段と後退した」との認識を示したものの、「緩和縮小についての協議はなかった」と、マーケットの機先を制しました。

しかし、ドラギ総裁がいくら否定しても、ECB緩和縮小に対する期待は消えることはなく、いずれかの時点でECBはマーケットの考えを認めることになるでしょう。年後半は、ドルよりもユーロのほうが有望になるかもしれません。

マクロン氏がフランス大統領に当選したことは、フランスだけのことではなく、1年前の英国民投票後から続いていた、EU分裂危機の重いムードが消えるという点において欧州全体にとって大きな意味を持ちます。

政策変更にまだまだ消極的なECBと積極的なFRBを比べると、金利差という視点では、ユーロはドルに対して見劣りします。しかし緩和政策を続ける日銀とでは、ECBがタカ派に見えます。ユーロが円に対して上昇する余地は今後広がるのではないでしょうか。

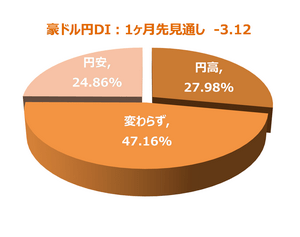

豪ドル円:豪ドル円は、まだ4割以上が様子見。

|

出所:楽天DIのデータより楽天証券経済研究所が作成

1ヵ月後の豪ドル円は、回答者全体の47%が、現時点(83.10円)と「変わらない」と考えています。また、約28%が「豪ドル安/円高」なると予想、「豪ドル高/円安」は約25%でした。

豪ドル円のDIは、-3.12までマイナスが縮んでいます。

豪ドルは、4月を通して対ドルで下落が続きました。ドルとユーロの陰で豪ドルの魅力は褪せ、月初めの0.7641ドルが高値になって、月末には今年1月以来となる0.74ドル台前半まで豪ドル安が進みました。

3.今月の質問:「地政学的リスク」について

楽天証券経済研究所 チーフグローバルストラテジスト 香川 睦

[今月の質問 1]

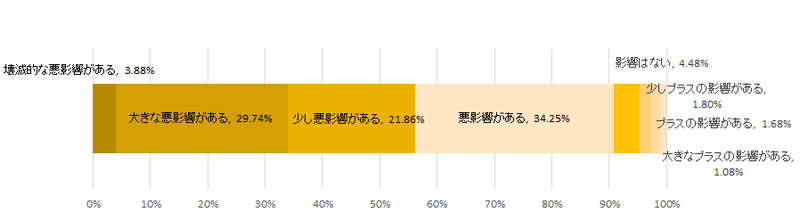

北朝鮮、シリア問題など、世界的に「地政学的リスク」が意識されていますが、この地政学的なリスクの高まりによって、株や為替などのマーケットにどのくらい影響があるとお考えですか?

出所:楽天DIのデータより楽天証券経済研究所作成

[今月の質問 2 ]

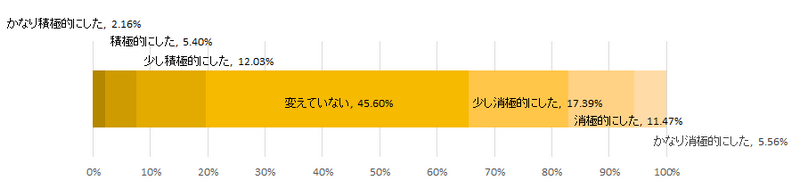

地政学的リスクの高まる中、どのように投資スタンスを変えられたか教えてください。

出所:楽天DIのデータより楽天証券経済研究所作成

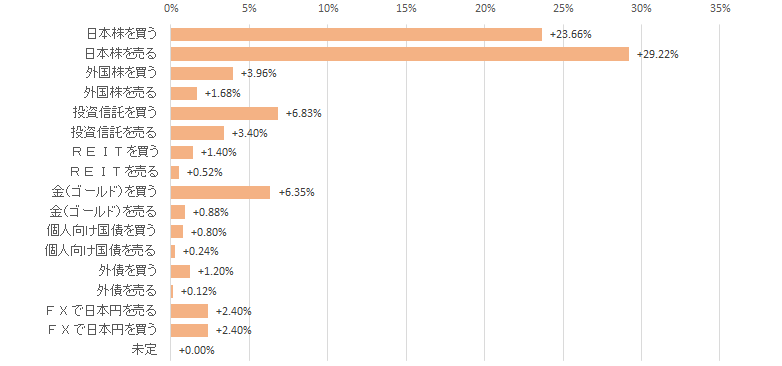

[今月の質問 3 ] 「質問2」で少しでも投資スタンスを変えられた方にお伺いします。具体的にどのような取引をされたか教えてください。※複数回答可

出所:楽天DIのデータより楽天証券経済研究所作成

今月(5月)の質問は「地政学リスク」についてでした。

具体的には、(1)北朝鮮情勢やシリア問題など世界的に「地政学リスク」が意識されていますが、株式や為替などのマーケットにどのくらい影響があるとお考えですか、と(2)地政学リスクが高まる中、どのように投資スタンスを変えられたか-との質問にご回答をいただきました。

質問(1)については、

「壊滅的な悪影響がある」(3.9%)

「大きな悪影響がある」(29.7%)

「少し悪影響がある」(21.9%)

「悪影響がある」(34.3%)

を合計した約89.7%が「悪影響を感じた」とご回答されました。

一方、質問(2)については、(投資スタンスを)

「変えていない」(45.6%)

「少し積極的にした」(12.0%)

「積極的にした」(5.4%)、

「かなり積極的にした」(2.2%)

と、冷静な対応をみせた回答者が約65.2%となり、「消極的にした」との回答(約34.4%)を大きく上回りました。

地政学リスクからの影響は免れない-とお考えである一方、実際の投資行動は冷静かつ積極的に臨んだことが示されました。

「地政学(的)リスク」(Geopolitical Risk)とは、一般的に広義の意味では「戦争(武力衝突)、テロ、クーデターの発生、保護主義・排他主義の波及やそれらリスクを巡る漠たる不安」と考えられます。

こうしたリスクが高まれば、経済活動や成長期待が影響を受けると懸念され、このことが市場の警戒感やリスクオフ(回避)姿勢を介し、株式売り・債券買い・金買い・円買いに繋がってきた傾向がみられます。

逆に、地政学リスクが緩和する局面では、こうした売買の逆(リスク低下の安堵感による円売り・株式買い・債券売り・金売り)売買が起きやすい特徴があります。

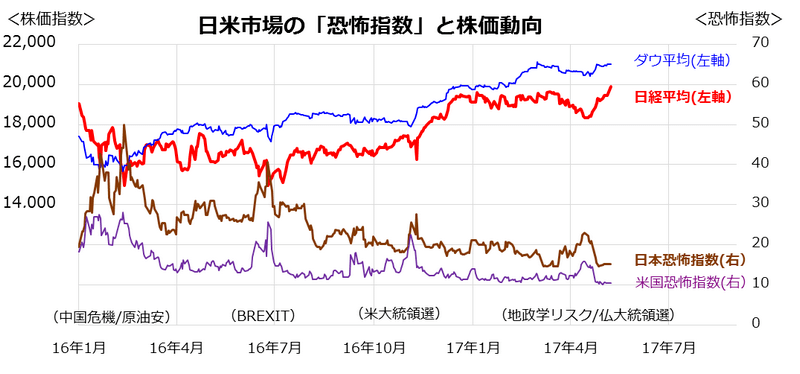

下記のグラフでみるとおり、日米の「恐怖指数」(株価指数ベースのオプション市場で計算されるボラティリティ指数=市場の先行き警戒感を示すとされる)は4月に強まった朝鮮半島有事不安とフランス大統領選挙不安で上昇。このことが「リスク回避の円買い(ドル安・円高)に繋がり、日経平均の下落を加速させた経緯がわかります。

(出所:Bloombergのデータをもとに楽天証券経済研究所作成)

ただ、4月下旬以降に朝鮮半島での軍事衝突懸念が和らぎ、フランス大統領選挙で親EUを唱えるマクロン候補の当選期待が強まると「恐怖指数」が一転急低下。投資家の姿勢がリスクオフからリスクオン(選好)に回帰した動きがみてとれます。

振り返ると、地政学リスクの影響で株価が下落した場面は「中期的な押し目買い機会」であったことが示されました。朝鮮半島情勢の行方は今後も予断を許しませんが、市場の恐怖心が高まった局面で事態の行方を冷静に見極めようとされたご回答者の投資判断は正しかったことが示されました。

4.今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

国内要因の金の材料に注意が必要!?

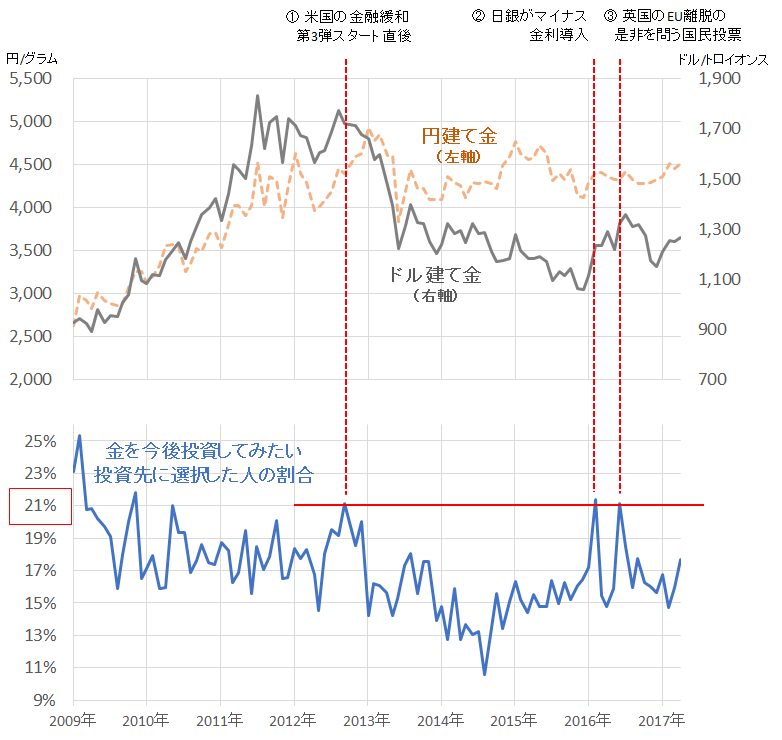

今回は、設問「今後注目したい投資先」にて、「金(ゴールド)」と回答した方の割合の推移に着目しました。

2012年以降、「今後投資してみたい投資先」に金(ゴールド)を選択した人の割合が明確に20%を超えた3回について、筆者なりの考察を述べたいと思います。

図:「今後注目したい投資先」で「金(ゴールド)」を選択した人の割合(下段)と、円建て・ドル建ての金価格の推移(上段)

出所:楽天DIのデータより楽天証券経済研究所作成

この3回のそれぞれのタイミングはどのようなタイミングだったのか、また、なぜそのタイミングで金を今後投資したい投資先とした人の割合が増えたのかについても筆者なりに考えてみました。

米国の金融緩和第3弾スタート直後 (2012年10月)

2008年の年末前後から始まった米金融緩和第1弾以降、ドル安が進んだことが主因となり、ドル建て金に注目が集まり(ドルの代替通貨としてドル建て金が物色され)、ドル建て金価格が上昇・円建て金も連れ高となったことが背景にあると思われます。

2011年6月の米金融緩和第2弾の終了後、ドル建て金価格は一旦頭打ちとなりましたが、2012年9月に第3弾が始まった直後のこのタイミングで、第1弾・第2弾時の米国の金融緩和≒ドル建て金価格の上昇という連想が働き、金への投資志向が高まったものと思われます。

日銀がマイナス金利導入

2016年1月に導入のアナウンス、2月より実施が始まった日銀のマイナス金利の導入によって、預金金利のさらなる低下が見込まれたことから、保有していても金利が付かない金のデメリットが強調されにくくなり、金への投資志向が見直されたものと思われます。

英国のEU離脱の是非を問う国民投票

2016年6月に英国で実施されたEU離脱の是非を問う国民投票において、予想に反し、大衆迎合主義が顕在化し、それが今後の世界経済の成長に悪影響を及ぼす懸念があるとされたことから、資金の逃避先として金への投資志向が高まったものと思われます。

この3つにおいて、一見すると、いずれも金(ゴールド)への投資志向が高まるタイミングであり、そのタイミングで金を今後投資したい投資先とした人の割合が上昇した、というごく自然な流れであるように思われます。

ただ、筆者が気になったのは、3つのうち、②の「日銀のマイナス金利導入」のタイミングでは、同割合が上昇した直後、金価格がほとんど動かなかった点です。

一方、①と③については、直後にドル建て金価格が下落していることから、それぞれのタイミングで注目が集まった後、注目のきっかけとなった材料が実際の変動要因となって価格が動いた(①・③ともに、材料出尽くしでその後売られる、出たら仕舞いのような展開であった)ように思われます。

つまり、①と③では、世間の金への関心を高めた材料が実際に価格を動かしたと考えられる一方、②については、世間の金への関心を高めた材料が実際には価格を動かさなかった、という差が見られるのではないか?ということです。

この、①・③と②の違いは何か?と考えた時、思い起こされるのは世間の金への関心を高めた材料が、世界のメイン市場であるドル建て金を左右し得る材料だったのか?それとも円建ての金にとどまる材料だったのか?ということです。

端的に言えば、円建ての金を左右し得ると目される国内要因の材料だけでは、金価格が動かない(世界のメイン市場であるドル建て金市場を動かす材料にはならない)ケースがある、ということで、あくまでも金価格の動向を見る上で重要なのは「ドル建て金価格を動かすと目される材料に着目すること」である、ということだと思われます。

国内の円建て金のみを左右すると目される材料に惑わされないように留意が必要、もしくは、ドル建て金あるいはそれに類似する投資商品の値動きに着目・投資を行うことを検討する、ということも必要なのかもしれません。

表:今後、投資してみたい金融商品 2017年4月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 65.15% | △ 2.11% |

| 外国株式 | 26.26% | 1.64% |

| 投資信託 | 26.82% | △ 3.61% |

| ETF | 18.43% | △ 0.14% |

| REIT | 10.71% | 0.53% |

| 国内債券 | 4.80% | △ 0.58% |

| 海外債券 | 6.55% | 0.88% |

| FX(外国為替証拠金取引) | 13.15% | 0.09% |

| 金 | 17.71% | 1.76% |

| 原油 | 4.48% | 0.05% |

| その他の商品(コモディティ) | 2.52% | 0.33% |

| カバードワラント | 1.56% | 0.36% |

| 特になし | 8.43% | 0.40% |

出所:楽天DIのデータを元に筆者作成

表:今後、投資してみたい国(地域) 2017年4月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 46.04% | △ 1.31% |

| アメリカ | 41.57% | 4.74% |

| ユーロ圏 | 5.36% | 0.93% |

| オセアニア | 6.35% | △ 0.69% |

| 中国 | 5.36% | 0.63% |

| ブラジル | 5.24% | △ 1.85% |

| ロシア | 5.00% | △ 1.49% |

| インド | 29.30% | 0.68% |

| 東南アジア | 22.30% | △ 0.52% |

| 中南米(ブラジル除く) | 2.60% | △ 0.54% |

| 東欧 | 2.12% | 0.18% |

| アフリカ | 6.16% | △ 0.51% |

| 特になし | 11.43% | △ 0.22% |

出所:楽天DIのデータを元に筆者作成

「DI(Diffusion Index)」とは

景気判断に用いられる諸指標を選定し、現状認識がどちらの方向に向いているかを示す指数。『楽天DI』では、日銀短観と同じ計算方法を採用し、「(強気回答数-弱気回答数)÷全回答数×100」、「(円安回答数-円高回答数)÷全回答数×100」で算出いたします。

【各指標の見方は以下の通りです。】

日経平均 DIがプラス→強気、DIがマイナス→弱気

為替 DIがプラス→円安、DIがマイナス→円高

すべての回答が中立だった場合、DIは0となります。

本資料は、信頼できると考えられる情報に基づいて楽天証券株式会社が作成・提供したものですが、情報や見解の正確性、完全性、適時性などを保証するものではありません。また、売買に関する勧誘を意図して作成したものではありません。投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。ストラテジストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)