![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2017年1月からスタートしたOPEC・非OPECの原油の減産の状況について、公の機関からのデータの公開が始まりました。

2月7日(火)にEIA(米エネルギー省)が先月までの月別の各国の産油量を含んだ結果および2018年末までの見通しを公表しました(短期見通し)。また、2月10日(金)欧米時間にIEA(国際エネルギー機関)が、2月13日(月)にはOPECが1月の産油量の動向を公表する予定となっています。

本レポートは、2月7日(火)に米エネルギー省が公表した短期見通しを元に作成しています。筆者による現状および2017年通年の見通しを元にした分析、それを受けた「減産が延長されるか?」についての見解は以下のとおりです。

EIAが公表した「1月の生産動向と2017年末までの見通し」について

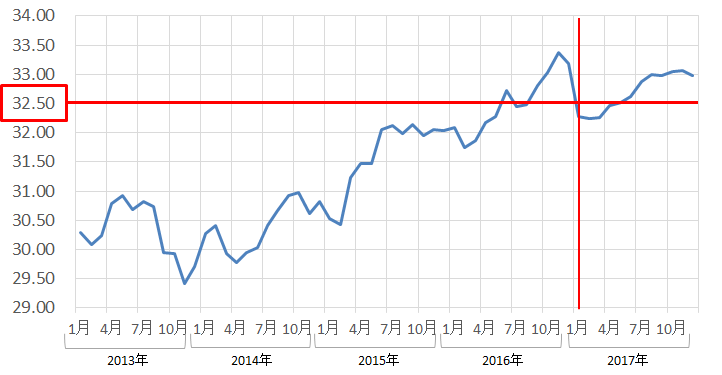

OPECについて

- 1月は合意内容通り3,250万バレル/日量以下を達成している模様。

- 減産対象の一次供給は3月を今年の底として年末にかけて増加していく見込み。

- 減産の対象とならない二次供給は昨年後半からの増産傾向が継続。

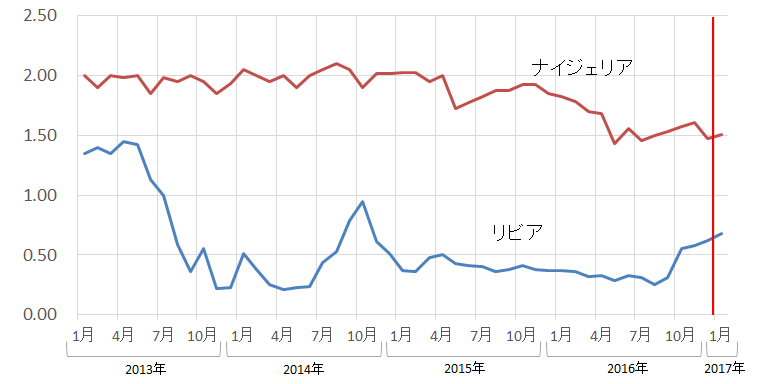

- 減産免除のリビア・ナイジェリアの生産は増加傾向。

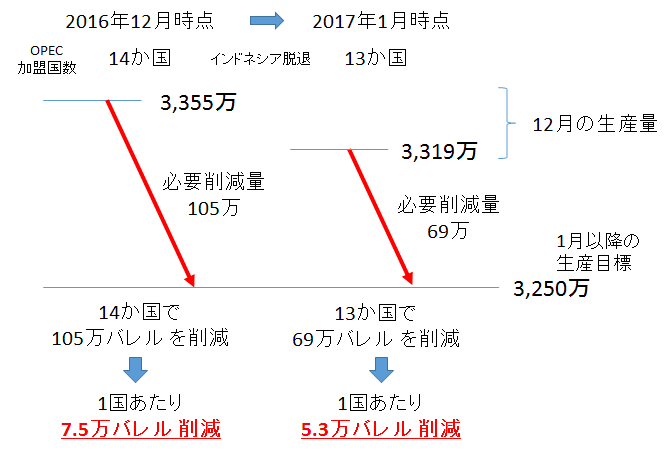

- 昨年11月の減産合意時に在籍していたインドネシアが12月にOPECを脱退した事が一因となり、今回の減産における負担(1国あたりの減産負担量)は軽減されている模様。

非OPECについて

- 減産対象11か国では減産がはじまっている模様。

- 当初の目標である約1,841万バレル/日量以下(2016年10月比約56万バレル/日量を削減)達成は6月ごろになる見込み。

- もともと今回の減産は自然減の可能性あり。

- 最大のロシアは毎年年初から夏前にかけて減産する傾向あり。(季節要因か)

- 同2位のメキシコは長期的な減産傾向の最中。

非減産国について

- 年序盤より米国の増産見込みを背景に、通年で増産傾向を維持する見込み。

- 米国以外のオーストラリア・ブラジルなどはほぼ横ばいとなる見込み。

減産対象国の合計および世界全体の原油供給について

- 年前半はOPEC・非OPECの減産対象国の減産により供給の拡大は抑えられる模様。

- OPECの3,250万バレル/日量と非OPECの1,841万バレル/日量を合わせた、5,091万バレル/日量は完全ではないが、同水準まで年前半に生産量を削減できる見込み。

- 後半は減産対象国の供給再拡大見込み、および年初から継続が見込まれている非減産国(ほとんどが米国)の生産拡大と相成り、年末に過去最高レベルに達する見込み。

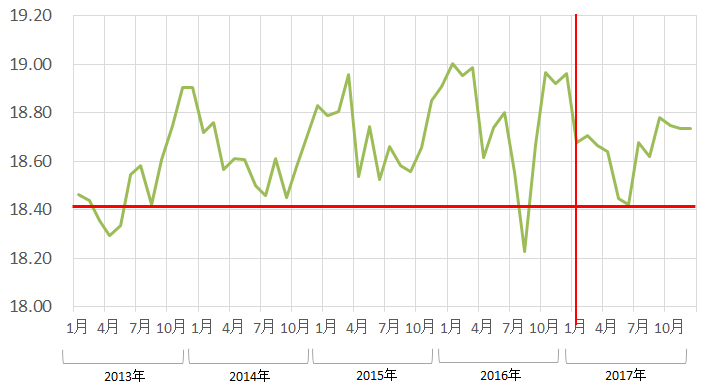

OPECについて

- 1月は合意内容通り3,250万バレル/日量以下を達成している模様。

- 減産対象の一次供給は3月を今年の底として年末にかけて増加していく見込み。

図:OPECの原油量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

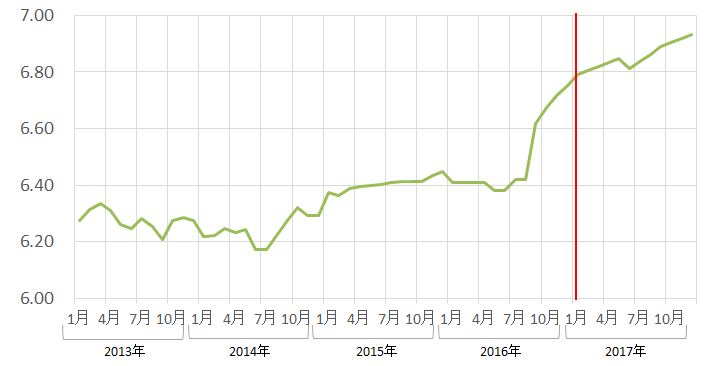

- 減産の対象とならない二次供給は昨年後半からの増産傾向が継続。

図:OPECの二次供給(Other Liquids)の生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

- 減産免除のリビア・ナイジェリアの生産は増加傾向。

図:リビアとナイジェリアの原油生産量の推移 (単位:百万バレル/日量)

出所:EIA公表のデータより筆者作成

- 昨年11月の減産合意時に在籍していたインドネシアが12月にOPECを脱退した事が一因となり、今回の減産における負担(1国あたりの減産負担量)は軽減されている模様。

図:OPECが14か国であった頃と現在の13か国での1国あたりの減産負担のイメージ

出所:筆者作成

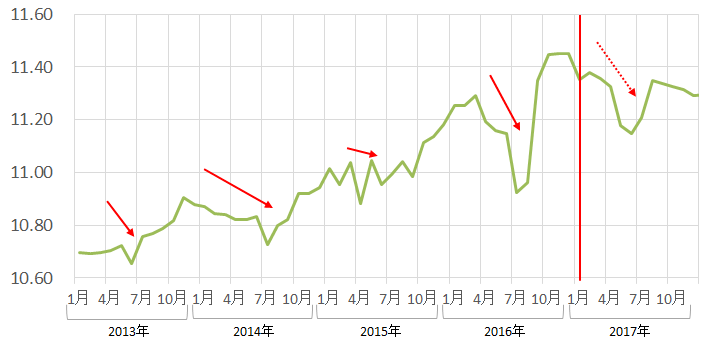

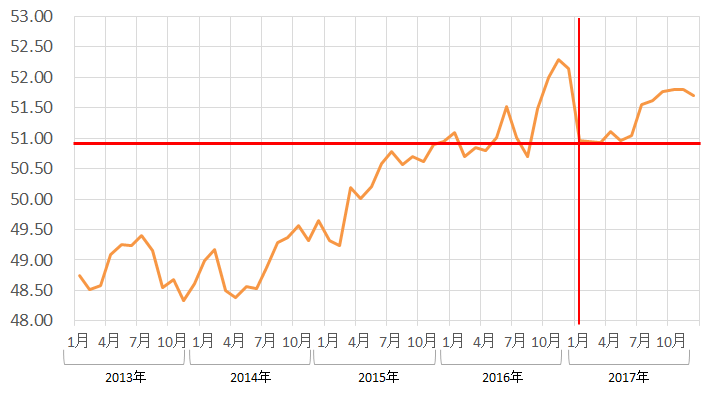

非OPECについて

- 減産対象11か国では減産がはじまっている模様。

- 当初の目標である約1,841万バレル/日量以下(2016年10月比約56万バレル/日量を削減)達成は6月ごろになる見込み。

図:非OPECの原油生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

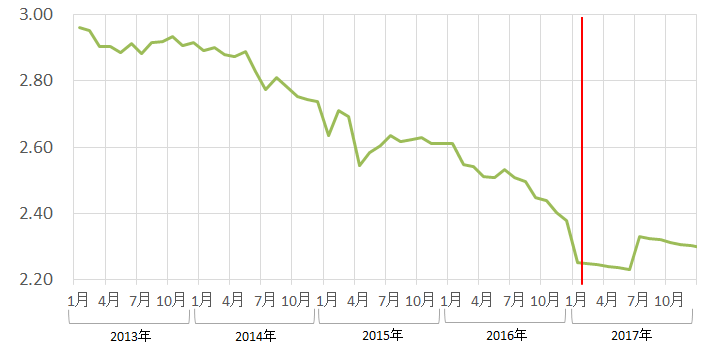

- もともと今回の減産は自然減の可能性あり。

- 最大のロシアは毎年年初から夏前にかけて減産する傾向あり。(季節要因か)

- 同2位のメキシコは長期的な減産傾向の最中。

図:ロシアの原油生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

図:メキシコの原油生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

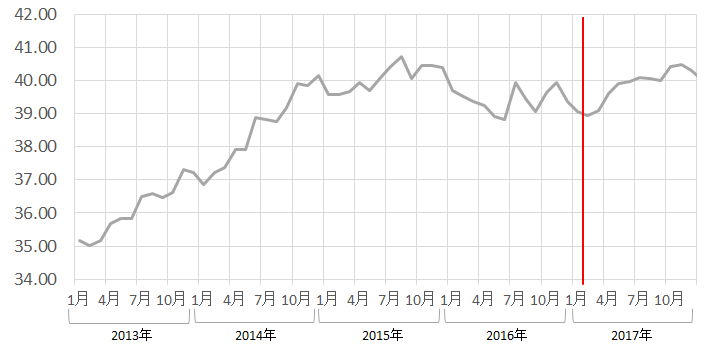

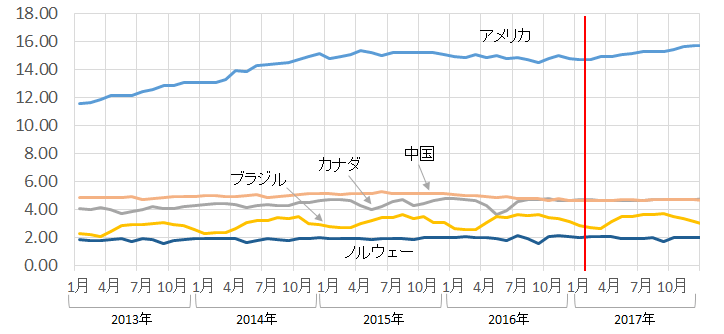

非減産国について

- 年序盤より米国の増産見込みを背景に、通年で増産傾向を維持する見込み。

図:非減産国の原油生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

- 米国以外のオーストラリア・ブラジルなどはほぼ横ばいとなる見込み。

図:非減産国(産油量上位5か国)の原油生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

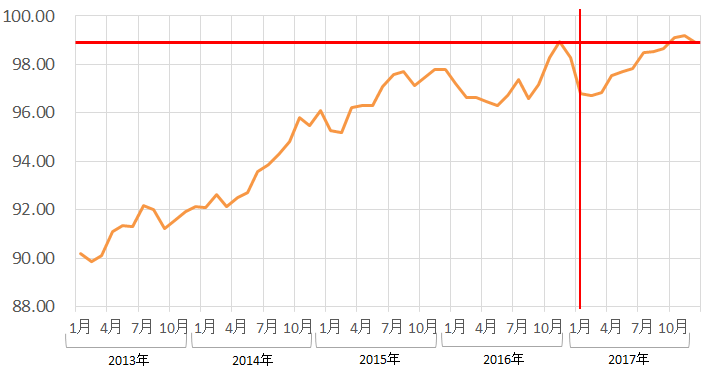

減産対象国の合計および世界全体の原油供給について

- 年前半はOPEC・非OPECの減産対象国の減産により供給の拡大は抑えられる模様。

- OPECの3,250万バレル/日量と非OPECの1,841万バレル/日量を合わせた、5,091万バレル/日量は完全ではないが、同水準まで年前半に生産量を削減できる見込み。

図:減産対象国の原油生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

- 後半は減産対象国の供給再拡大見込み、および年初から継続が見込まれている非減産国(ほとんどが米国)の生産拡大と相成り、年末に過去最高レベルに達する見込み。

図:世界全体の原油生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAの見込み

出所:EIA公表のデータより筆者作成

7月以降の減産延長の可能性について

- EIAの見通しでは、現段階では6月までの予定である現在進行中の減産の延長は見込まれていない模様。

- 7月以降は仮に減産が行われても(OPEC単体あるいは非OPECとの協調であっても)、米国の増産観測により世界全体の供給量を抑制すること(減産の効果を上げること)は難しいとみられる。

- また、年初から夏場前にかけて生産量が低下、その後年末にかけて生産量が増加する傾向があるロシア(産油量世界2位)においては、年央から減産することは難しいと考えられる。

- その意味で(仮にOPECが延長を検討しても)ロシアが延長に賛同することは考えにくいとみられる。必要に応じ、今回のように年末の定時総会後に来年(2018年)年初からの減産を検討する可能性はあるのかもしれない。

- 減産を延長するかどうかの判断は、5月25日に予定されているOPEC定時総会前の原油価格の値位置も大きな判断材料になるとみられる。産油国として自らの理由(例えば財政回復・サウジアラムコのIPOへ向けた準備等)により、その値位置よりもっと上げたいという見方が強まれば延長を検討することになろう。

- 一方、消費国側が仮に景気減速局面に陥っている、あるいは原油価格の下落を嫌気するムードが高まっていない・株価の下落要因に原油価格の下落が指摘されていないなどの大衆が減産を要求しない状況では、(OPEC単独でも協調でも)減産実施は難しいとみられる。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)