![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- OPEC・非OPECの生産量の合計が最も少なくなるのは4月~5月の見通し

- 供給不足に移行するのは6月~9月の見通し

- 6月~9月は米国の原油生産の頭打ち・消費拡大が見込まれている

今週10日(火)に、今年初めての米エネルギー省(EIA)の短期見通しが公表されました。毎月10日前後に公表される短期見通しには、原油価格や原油等の生産量・消費量などの過去数年分の実績値と翌年の年末までの見通しのデータが含まれています。

2016年11月8日の米大統領選でのトランプ氏勝利から3度目(11月の公表は大統領選挙と同日)、同11月30日のOPEC総会から2度目の短期見通しの公表となりましたが、“2016年後半から顕著になった世界景気回復、および今後さらなる回復への期待に拍車をかけるトランプラリー”や“OPEC・非OPECの減産”がどのような形で見通しに映し出されてきているかに着目してみました。

OPEC・非OPECの生産量の合計が最も少なくなるのは2017年4月~5月の見通し。

まずはOPECと非OPECの減産が、短期見通しの中でどのように表現されているかに着目してみました。

まとめれば、以下のとおりです。

- OPEC・非OPECの生産量の合計が最も少なくなるのは2017年4月~5月の見通し。

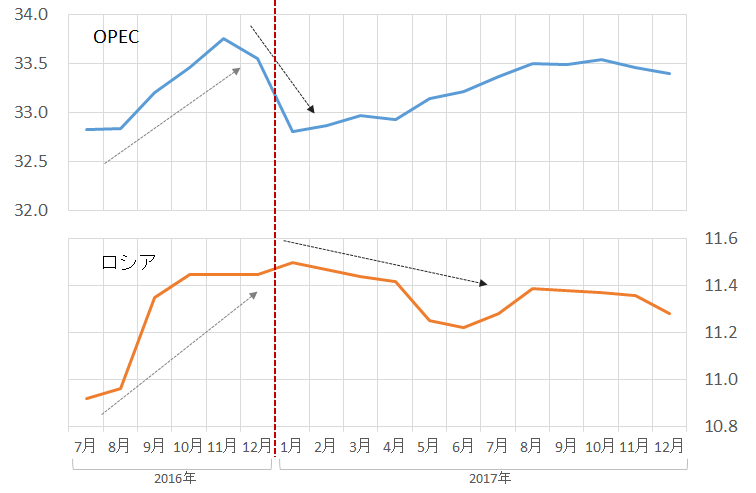

- OPECは2017年初旬に2016年夏の水準まで生産量を減少させる見通し。

- ロシアは2017年初旬は高水準であるものの徐々に減少させ、夏前に2017年の減産のピークを迎える見通し。

- OPECの生産量については、2017年後半には増加傾向となり、2016年後半のピークに近づく見通し。

図:2017年のOPEC・非OPECの原油生産量の見通し(百万バレル/日)

2016年は実績値、2017年はEIAによる見通し

出所:EIAのデータを元に筆者作成

OPECは公言した減産を遵守すべく、1月に生産量を2016年の夏の水準まで減少する見通しですが、その後は徐々に増加し、2017年後半には2016年の後半に近い水準まで増加する見通しとなっています。

減産の量はさておき、2016年11月に合意した減産について、合意内容通り2017年1月から6月までは減産する、という姿勢が伺えます。それ以降については合意内容では延長もあり得るとしていたものの、延長は行われないことがこの見通しから伺えます。

ロシアについては“自然減”にも見えます。もともと2016年のうちに、減産の余地を作るべく、生産量を増加させておき、急激ではなく、徐々にその余地を減少させていくようなイメージに感じられます。

さらにはその減少幅は2016年後半の水準と2017年6月のボトムの差は25万バレル程度であり、昨年12月に非OPECで減産するとした55万バレルには至らない計算となります。

つまりこの見通しから推測されるロシアのスタンスは、OPECの減産に協力する体で比較的高水準の生産を継続する、というものであります。

今年の6月~9月に「供給不足に移行」する見込み

上記のとおり、世界の3割弱の生産シェアを誇る「OPEC+ロシア」については、今年の4月~5月が減産のピークと見込まれているようですが、世界全体で見た場合はどのように見込まれているのでしょうか。

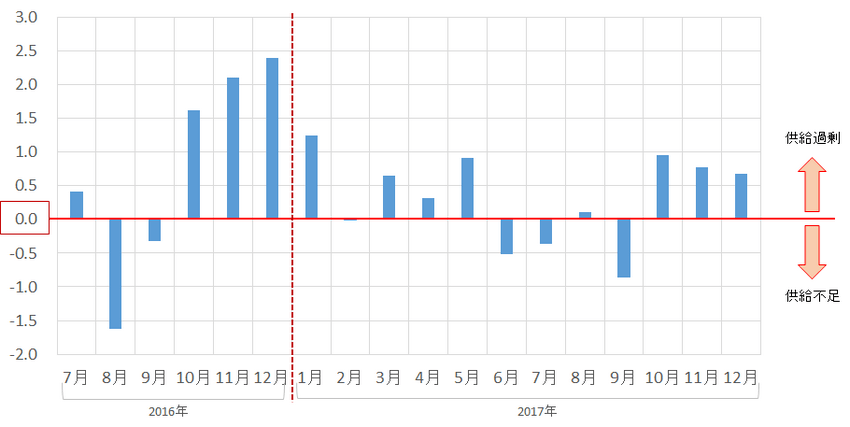

図:世界の原油需給バランスの推移(単位:百万バレル/日量)

世界供給マイナス世界消費で計算

出所:EIAのデータより筆者作成

2016年末には大幅な供給過剰であった世界の原油需給バランスでしたが、2017年は100万バレル弱規模の供給過剰と供給不足を繰り返すような見込みとなっています。

ただ、先述の「OPEC+ロシア」が今年の4月~5月に減産のピークを迎える見込みという文脈とやや相違しているように思えます。

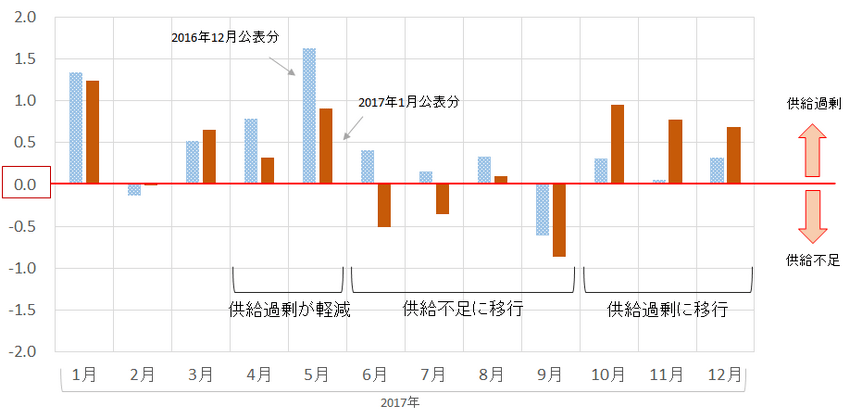

以下は、前回(2016年12月公表)の短期見通しと今回の短期見通しのそれぞれの2017年の世界の需給バランスを比較しています。

図:2017年の世界の需給バランスにおける前回と今回の短期見通しの比較

出所:EIAのデータより筆者作成

この比較によれば、「OPEC+ロシア」が減産のピークを迎える見込みとされる今年の4月~5月は、「供給過剰が軽減」する期間であるとされます。つまり、OPEC+ロシアの減産は世界の供給過剰を解消させるのではなく、供給過剰を軽減する役割となる可能性があるということです。

解消ではなく軽減であったとしても需給が引き締まる方向に傾くことに変わりはありませんが、OPEC+ロシアが世界の原油市場を巡る懸案事項である「供給過剰」を解消させた、というシナリオにはなりにくいということなのだと思われます。

では、どのようにして今年の6月~9月に「供給不足に移行」するのでしょうか?一つの手がかりは今年の需要と供給を変化させると見込まれる国・地域に見ることができそうです。

6月~9月は米国の原油生産の頭打ち・消費拡大が見込まれている

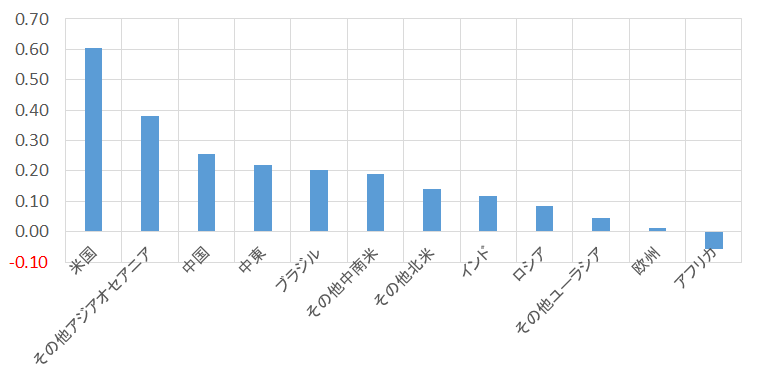

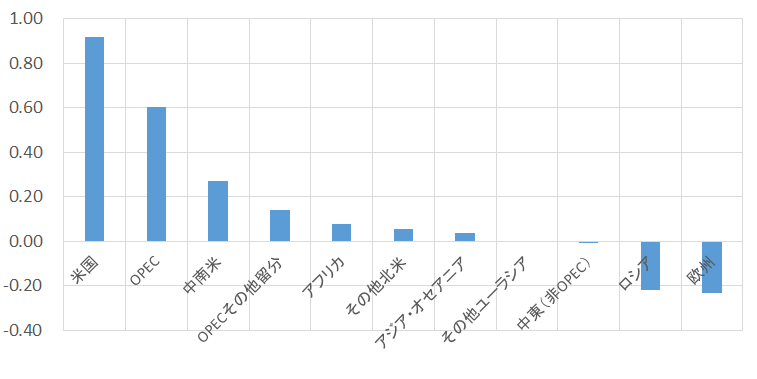

図:国別の原油消費見込みの変化(2017年1月と12月の差)

出所:EIAのデータより筆者作成

図:国別の原油供給見込みの変化(2017年1月と12月の差)

出所:EIAのデータより筆者作成

消費、供給、いずれも米国が増加幅の1位となる見込みとなっています。世界の需給バランスを変化させるカギを米国が握っていると予想されます。以下は、米国の2017年の供給・消費の見込みの推移です。

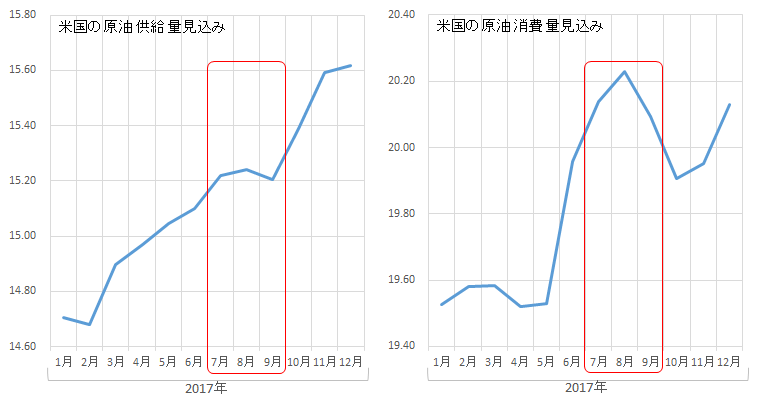

図:米国の2017年の供給・消費の見込みの推移 (単位:百万バレル/日)

出所:EIAのデータより筆者作成

2017年7月~9月に、同国の供給は一旦頭打ち、消費は今年のピークを迎える、という見込みとなっており、これらの点は先の「6月~9月に世界の原油の需給バランスが供給不足に移行する見込み」ということの大きな要因になっていると考えられます。(6月~9月は冒頭の図のとおりOPECもロシアも供給が緩やかに拡大する見込み)

今年も米国から目が離せない状況が続きそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)