![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先月以降、2017年の株式市場、為替市場などを展望するレポート等で「2017年のサプライズ」について報じられるのを目にします。

このようなサプライズは「発生確率は低いと考えられる(およそ荒唐無稽である)が、書き手の頭の中では発生してもおかしくないと分類されている」とすることができそうです。

“常識的でないアイディアが実現する可能性がある” “まさかが現実のものになった”“過去の非常識が現在の常識になった”などという例を2016年にわたしたちは何度も目の当たりにしました。

このように考えれば、仮に荒唐無稽であったとしても、そのアイディアを無き物にしてしまうにはもったいなく、現段階では起き得る確率は低いと考えられるとしても、このようなサプライズは頭の片隅に置いておくのも悪くはないのではないかと思っております。

以下に示すサプライズ同士、および以前に書いた2017年の見通しと矛盾するものがありますが、あくまでもこれらは程度の差はあれサプライズの範囲であり、個別にそれぞれのシナリオが存在すると考えています。

また、これらの想像(妄想)を挙げる上で心がけた(つもり)なのが、少なからず何かしらのデータで示すことができる“芽”がある、ということです。

【筆者が考える2017年のコモディティ市場における6つのサプライズ】

- プラチナ価格が金(ゴールド)価格をおよそ3年ぶりに上回る?

- “代替通貨”の金(ゴールド)が、その立ち位置を“ビットコイン”に脅かされる?

- トランプ大統領による金融規制緩和によりコモディティ市場に“投機資金の流入の連鎖”が発生?

- “北米石油輸出国機構”の船出。米国は中東と決別へ?

- OPEC原油減産順守。5月の定時総会で次の6ヶ月間も減産継続決定?

- 米国内の増産によるさらなる在庫積み増し等で“米国発”逆オイルショック発生?背景にトランプ氏の米国内の石油業者への優遇措置?

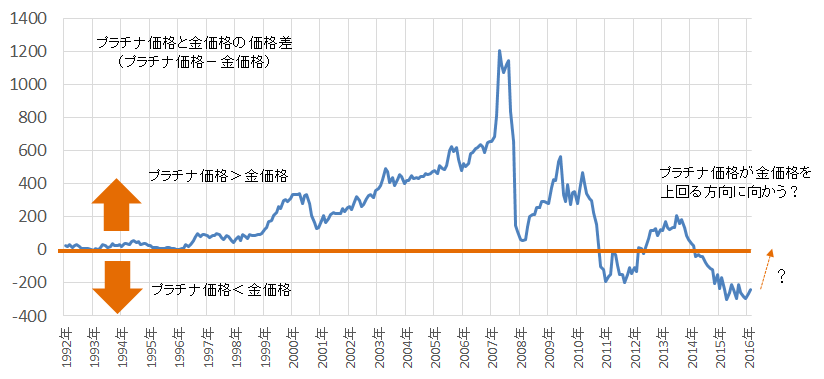

1.プラチナ価格が金(ゴールド)価格をおよそ3年ぶりに上回る?

起こりそうでなかなか起きていない事象の一つであるため、6つの中では最もサプライズ度は低いと考えています。

図:プラチナと金の価格差 (単位:ドル/トロイオンス)

出所:CMEのデータより筆者作成

量・質の面で優位と考えられるプラチナの価格が金よりも安い状況が続いていますが、以下の図のとおり、工業用途の割合が金よりも大きいプラチナの価格が金の価格よりも強含みの度合いが大きいようです。トランプラリー、および世界的な景気の復調の兆しなどがその一因であると考えられます。

また、このような経済活動が活発化する期待が高まっている状況では、“代替通貨”・“資金の逃避先”などの側面を持つ金への投資妙味が薄れることが想定されることから、プラチナの強含みと金の弱含みが同時に生じ、プラチナ価格が金価格を上回る状況に戻るタイミングが早まることも考えられます。

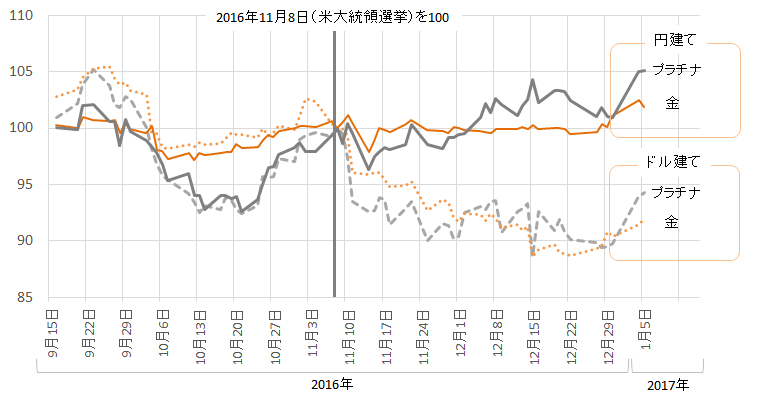

図:プラチナと金の価格の推移(円建て・ドル建て)

単位:

ドル建て金・プラチナ:ドル/トロイオンス

円建て金・プラチナ:円/グラム

出所:CMEおよびTOCOMのデータを元に筆者作成

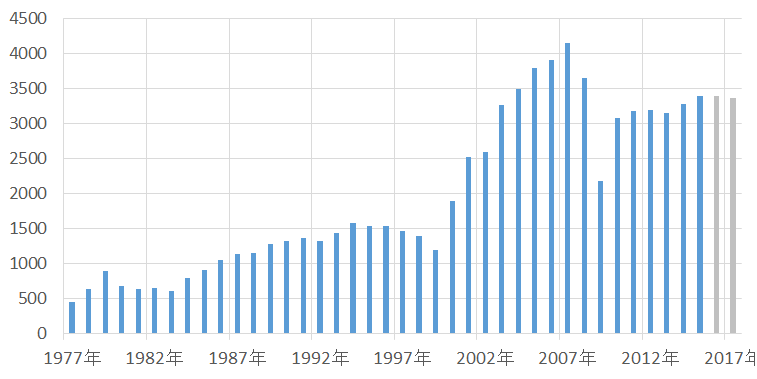

また、プラチナの総需要においておよそ4割を占める“プラチナの触媒作用を用いた自動車の排ガス浄化装置向けの需要”について、懸念されている2015年10月に発覚したフォルクスワーゲン問題に端を発した需要減少懸念は、今のところ杞憂にすぎない旨の見込みが出ていることも、このプラチナと金の価格の関係が元に戻るための一つの原動力になると考えられます。

図:世界の自動車排ガス浄化装置向けの需要(単位:千トロイオンス)

2016年・2017年はWPIC(World Platinum Investment Council)の見込み

出所:WPICのデータより筆者作成

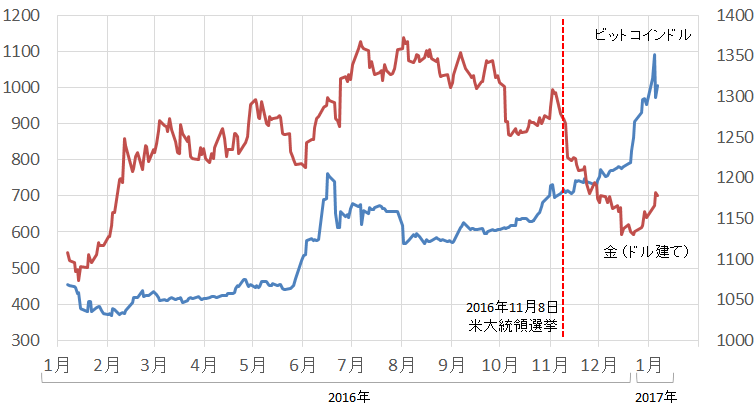

2.“代替通貨”の金(ゴールド)が、その立ち位置を“ビットコイン”に脅かされる?

ご認識のとおり、“仮想通貨”であるビットコインが世界中に浸透してきています。紙やコインなど“実物を介さない”ことが利用者の利便性を高めている面があるとされ、セキュリティなどさまざまな問題はあるものの、インターネット環境が世界の隅々まで行きわたっていることを背景に広がりを見せています。

そして、その“実物を介さない”という点を背景に、“代替通貨”という側面を持ち始めている(強めている)と指摘されています。さながら金(ゴールド)のお株を奪う動きが目立ち始めているということです。

実際の値動きは、2016年11月8日の大統領選挙のトランプ氏勝利後、急上昇し始めており、この動きがトランプ大統領誕生をリスクととらえ、逃避先としてビットコインを買う動きが強まっているという声が聞かれます。

図:ビットコインと金(ドル建て)の動き

出所:ブルームバーグのデータより筆者作成

折しも、ドル金利上昇・ドル高・株高に押されて下落傾向にあった金(ゴールド)と相反する展開となったことも、ビットコインが金の役割を担うようになったのではないか?という想像をかき立てたように思われます。

金は「ドルとの逆相関」という性格を持っている以上、米国以外でリスクが顕在化したとしても、金は米国が強い状態であれば(ドルが強い状態であれば)、米国以外で顕在化しているリスクに呼応することなく(ドル高に呼応し)下落する場合があります。

一方、ビットコインは、金の「ドルとの逆相関」といういわば“縛り”を持たないため、逃避先として物色されることがあると考えられます。金はドルやユーロ、円などと異なり国という発行体の信用リスクを負わないというメリットを持つと言われますが、ビットコインは金と異なり実物を介さない・金ほどドルと関りが強くないというメリットを持つ、と考えられます。

米国の景気回復がさけばれる中、米国以外の欧州等にリスクが発生した場合、資金はどこに逃避させるものか?という問いに対して、金ほどドルと関りが強くないビットコイン、という解もあり得るのかもしれません。

3.トランプ大統領による金融規制緩和によりコモディティ市場に“投機資金の流入の連鎖”が発生?

金融規制緩和が進んだ場合、考えられるのは投機資金がさまざまな市場を行き交う状況に戻る展開です。

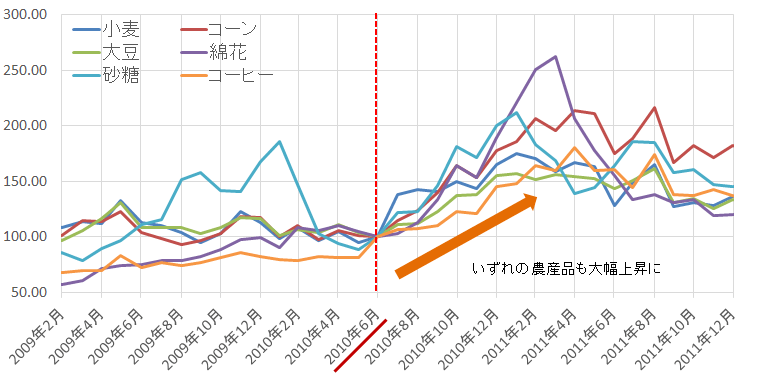

2010年に生じた、投機資金流入の連鎖が思い起こされます。この時は米国のQE(Quantitative Easing金融緩和)の只中で、投機資金の流出入が価格変動の大きな要因であると指摘されました。

このような状況の中、2010年6月末よりロシアで大規模な干ばつが起き、それが小麦の供給に大きな懸念が生じされる一因となり小麦価格が上昇しました。これが“連鎖の端緒”となったのです。

図:2010年6月を100とした各種農産品の値動き

出所:CME、ICEのデータを元に筆者作成

次いでとうもろこしが、その後を追うように大豆が上昇、はたまた綿花までもが上昇し、それぞれが歴史的な高値をつける展開となりました。事の発端はロシアでの供給懸念発生による小麦価格の上昇であったものの、その流れが綿花価格の上昇にまで発展した一連の連鎖はまさに投機資金の流出入のなせる業だったように思われます。

このように考えれば、投機資金は収益機会を探しながら同類の投資対象を連続的に物色する可能性があるとすることができ、転じれば、トランプ政権下で金融規制が緩和され投機資金の流れが今よりも活発になる余地が生まれた場合、そして同時に何らかの(2010年のロシアの干ばつのような)突発的事象が発生した場合、同類の投資対象へ連続して投機資金が流入する現象がみられる可能性があると考えられそうです。

同類とは2010年のように「農産品」なのか、あるいは「エネルギー」なのか「金属」なのか、「コモディティ全般」なのかは分かりませんが、投機資金の流出入が活発化した場合、特定の一つの銘柄のみが影響を受けるとは考えにくいものと思います。

4.“北米石油輸出国機構”の船出。米国は中東と決別へ?

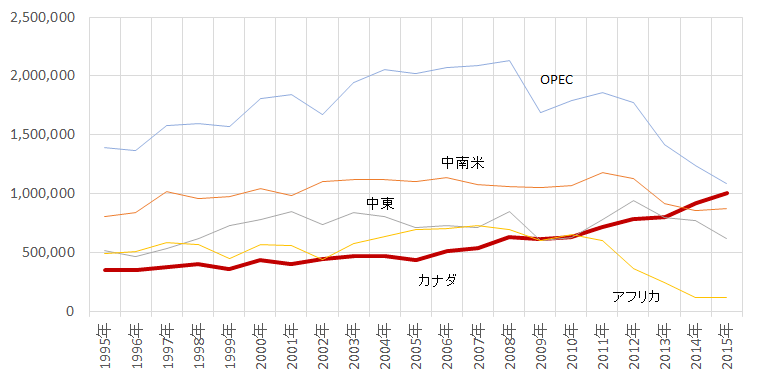

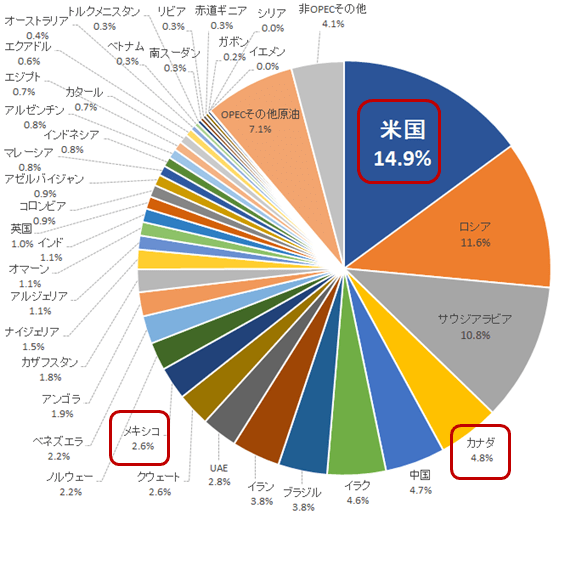

すでに起きている事象として、米国の原油輸入相手国においてカナダの立ち位置が上がり、逆に中東が下がっているという点が上げられます。また、メキシコについても同国は世界で11番目の産油国で、ナイジェリアやアンゴラといったOPEC加盟国および北海の産油国であるノルウェーよりも生産量が多い産油国であるためその存在は小さくはないと見られます。北米圏(米国・カナダ・メキシコ)の原油生産量の合計は世界の中で4分の1弱(22.3%)となります。

トランプ大統領の米国のエネルギー政策による同国内のエネルギー開発の促進に加え、カナダとのエネルギー供給における連携がさらに進めば、中東依存度は現在よりもさらに下がることが想定されます。

そして、メキシコからの供給能力に、在庫の取り崩し、およびささやかれるシェールオイルの増産が相なれば、米国を中心としたカナダ・メキシコの3つの世界有数の産油国による“北米石油輸出国機構”の構想が持ち上がる可能性は決して否定できるものではないように思います。

図:米国の原油輸入における主な国・地域・組織の輸入先ごとの輸入量(推計)の推移(単位:バレル/日)

出所:UNCTADのデータを元に筆者推計

図:世界の原油生産シェア

出所:EIA(米エネルギー省)のデータを元に作成

5.OPEC原油減産順守。5月の定時総会で次の6ヶ月間も減産継続決定?

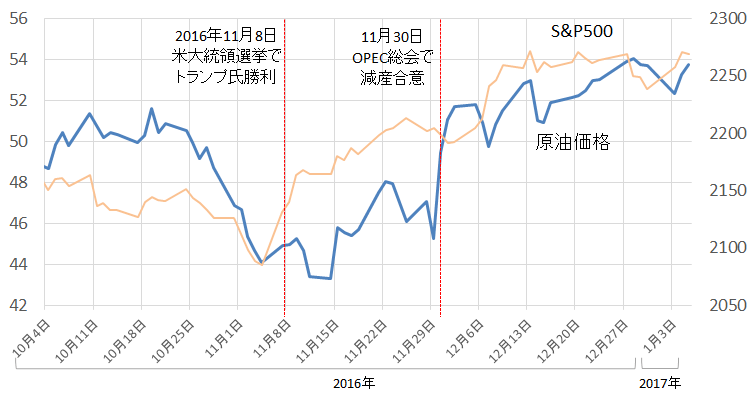

“トランプラリーの継続”という大衆の要求が継続すれば、それを補う原油価格上昇もまた大衆の要求となり、原油価格上昇を支えるOPECによる減産実施は大衆の要求をかなえる一翼となると考えられます。

これは、減産の責を負う産油国にとって、自国の財政事情を改善させるという自国都合以外の、減産の実施および継続するための理由の一つになり得ると思われます。また、大衆が原油価格の上昇を欲している時の減産はそうでない時の減産に比べてその効果は大きくなり、さらに、大衆の要求に応えたという実績ができればOPECは(大衆から)信用を得ることができる等のメリットを享受できます。

これにより、トランプラリーが長期化した場合、それを支える原油価格の上昇のきっかけとなる減産もまた長期化する可能性があるのではないかと想像されます。

2016年11月30日のOPEC定時総会の合意文書で、減産は2017年1月から6月までとされましたが6か月の延長についても触れられており、2017年5月25日に予定されている次回の定時総会で、自国都合および大衆都合の両面からOPECがさらなる原油価格の上昇を達成させるために減産をもう6か月間継続することで合意する可能性もあるのかもしれません。

図:S&P500と原油価格の推移

出所:CME等のデータを元に筆者作成

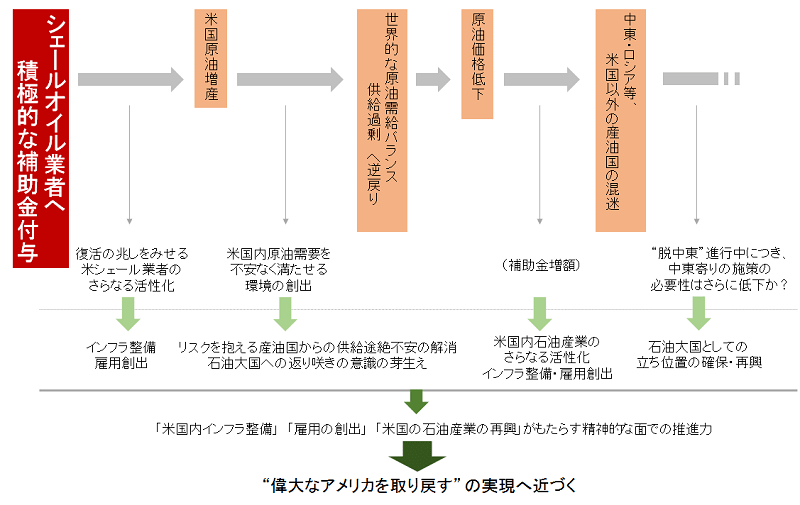

6.米国内の増産によるさらなる在庫積み増し等で“米国発”逆オイルショック発生。背景にトランプ氏の米国内の石油業者への優遇措置?

世界の原油消費量は、好不況に大きな影響を受けず、年々ほぼ一定のペースで増加し続けていますが、何らかの要因により、例えばトランプラリーの終了と欧州でのポピュリズムの顕在化が同時に発生し、その他さまざまなリスクを巻き込んで順当に見えた世界の景気復調が腰折れとなり、その先の原油需要の増加が見込みにくくなったとします。

そこに、今年より大統領に就任するトランプ氏の「エネルギー政策」において、例えば補助金などで、原油価格の下落時でも安定して米国内の石油業者が原油の生産を行えるような政策が実施されるようなことになれば、米国は世界の原油需要の弱含みに呼応することなく“増産”を続ける展開も考えられそうです。

仮に上記のような状況に陥る前までに原油価格がある程度(例えば60ドル前後など)まで上昇していれば、そこまでの上昇分が今後は“下落余地”となり、世界の原油需要の弱含み・世界屈指の原油生産国である米国の増産→原油価格の下落、という米国を起点とした原油価格の下落が生じ、さらに発展すれば原油の輸出が外貨獲得の主な手段とする国々(例えば中東諸国やロシア)において大きな打撃となることも想像されます。

あたかも、2014年後半に報じられたサウジアラビアを中心としたOPECによる米国のけん制と逆の事象(米国による中東叩き)が発生する可能性です。

図:米国でシェールオイル業者に積極的な補助金の付与が行われた場合のシミュレーション

出所:筆者作成

“サプライズ”としていくつか挙げてみました。

今年、どのようなサプライズが生まれるか注意深く見ていきたいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)