![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 生産枠を守らないOPECは、自らの減産の効果に懐疑的である可能性あり

- 真の減産とは、増加傾向にある米国の生産量をも考慮した世界規模の減産

- 八方塞がりのOPECの次のカードは「会合決裂→アナウンス効果による原油価格つり上げ」もしくは「増産合意→ヤミ増産」か?

いよいよ11月30日(水)に開催される第171回、OPEC総会が近づいてきました。

今週も総会について触れてみたいと思います。

生産枠を守らないOPECは、自らの減産の効果に懐疑的である可能性あり

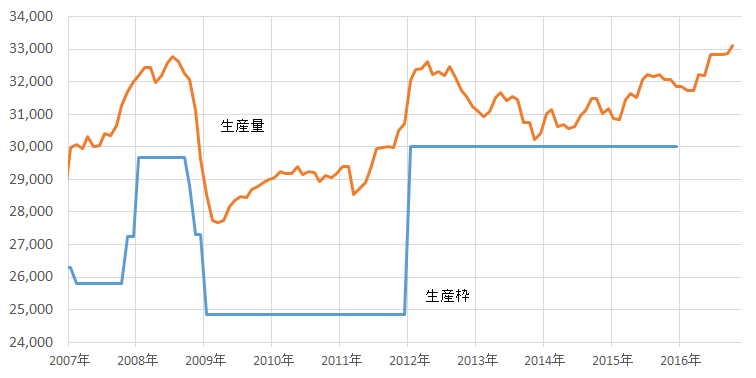

以下の図は、OPEC加盟国の生産量のアロケーション(割り振り)の合計の推移です。つまり、OPEC自身が定めた生産枠の合計の推移ということです。

図:OPEC加盟国の生産量と生産枠の推移 (単位:千バレル)

出所:OPEC・EIA公表のデータより筆者作成

生産枠のデータにおいて2015年12月以降のデータがないのは、“生産枠を定めていない”ためです。

データ取得の都合上、生産量についてはEIAのデータを使用しておりますので、若干OPECが公表するものと異なる場合がありますが、この件を加味しても、OPECはこの10年間自ら定めた生産枠を超えて生産をしている(生産枠を遵守したことがない)ことが分かります。

また、2007年から2009年1月まで、およそ5回、生産枠の変更を行っていますが、2009年1月以降、生産枠の変更は1度(2012年1月から3,000万バレル/日への変更)しか行われていないようです。(生産枠変更回数の減少)

その2012年1月からの変更については、この変更時より、加盟国各々の生産枠を定めるのではなく、“OPEC全体の生産枠”として定められたものであるようです。(生産枠設定条件の個別から全体への変更)。そしてその後の2015年12月には生産枠そのものを設定しない、というように変わってきたようです。(生産枠設定そのものを回避)

そもそも生産枠は守らないという流れがある中で、この10年間でみられた生産枠の設定は、生産枠変更回数の減少→生産枠設定条件の個別から全体への変更→生産枠設定そのものを回避、という流れを経てきました。

この流れを見れば、生産枠の設定がある意味厳格さを求めない緩いものに変わってきているとすることができるように感じられます。

この生産枠設定の変化における一つの考え方ですが、“回数の減少”はOPEC自身、発言権が低下していることを露呈したくない(増減産など、生産枠を変更しても原油価格が思惑通りに動かないことを回避する)が故の施策、“個別から全体”は加盟国の足並みが乱れていること・統制が取れていないことを露呈したくないが故の施策、“生産枠設定そのものを回避”は何かを決定することで生じる自らへの束縛を回避するための施策、あるいは、手詰まり感により何も決められなくなっていることの結果、などであると想像できるかと思われます。

(やや偏った考え方かもしれませんが)上記の考えに基づけば、このような状況にあるOPECが行う減産に、OPEC自身がどれだけ期待しているか?ややもすればOPEC自身が減産に対して懐疑的になっているのではないか?という考えが生じてきます。

“懐疑的”を換言すれば、できない約束をしようとしていると自覚している、とすることもできそうです。

真の減産とは、増加傾向にある米国の生産量をも考慮した世界規模の減産。

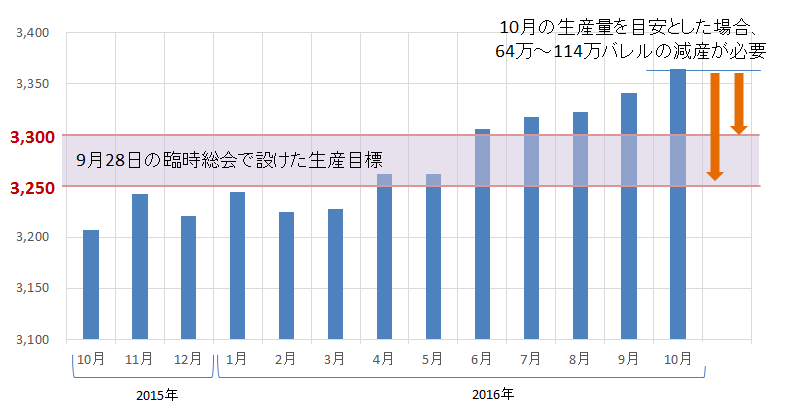

以下は直近のおよそ1年間のOPECの原油生産量の推移です。

OPECは、2016年2月に“増産凍結(これ以上生産量を増やさないという上限を決めて実行する)の用意がある”とアナウンスした後も、2016年8月に“(一度は決裂したものの)再び増産凍結の用意がある“、9月に“減産で合意”というアナウンスしました。

その裏では、OPECはほぼ一本調子で“増産”を続けていました。

図:OPECの原油生産量 (単位:万バレル/日)

出所:OPEC公表のデータより筆者作成

“増産”を継続してきたということからも、2014年後半から2016年初旬までの原油価格の急落・低迷期に被った収入減少の影響が大きく、それだけ“目先の収入を増やしたい”ということの表れであると考えられます。

産油国の収入をざっくりと表せば「収入=生産量×原油価格」となると思われますが、これに基づけば、窮乏にあえぐOPECのここ1年間の増産はごく当たり前の行為であり、今後もむしろ増産するのではないかと想像してしまいます。

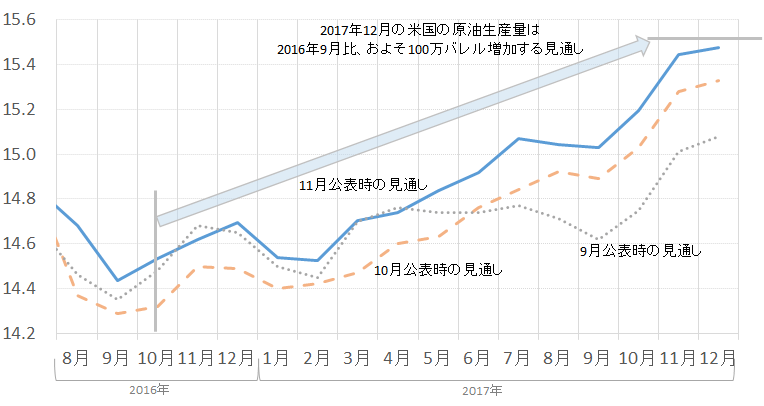

また、今回の総会で減産合意となった場合でも、米国の原油生産量の増加→世界の原油需給バランスの供給過剰感の再台頭という問題が、減産効果を薄めてしまうと考えられます。

図:米国の原油供給見通しの推移 (単位:百万バレル/日量)(左)

出所:米エネルギー省(EIA)のデータより筆者作成

米エネルギー省は、11月に発表した短期見通しにおいて、同国の2017年12月の原油生産量は2016年10月比、およそ100万バレル/日 増加と見込んでいます。

筆者の推計では2016年9月時点で、米国内の原油生産における同国のシェールオイルの生産量の割合はおよそ31.5%であり、この件と後述する米国のシェールオイルの復活という話と掛け合わせれば、シェールオイルが中心となり米国の原油生産量が増加、引いては世界1位(EIA統計より)の産油国である米国の原油生産量の増加が後の“世界の原油需給における供給過剰の再台頭”の要因になるというシナリオを描くことができるものと思われます。

米国で見込まれている生産増加量である100万バレル/日という規模は、目下調整が進んでいるOPECの減産の効果を大きく薄めてしまう(11月25日時点の想定減産幅は64万から114万バレル)要因になるものと思われます。

原油価格への影響については、もし仮に11月30日の総会で“減産実施”で合意した場合、短期的には供給過剰の解消への“期待”で上昇、しかし2017年後半にかけて米国の供給増加によりOPECの減産効果が薄められてしまうという“現実”で下落、というシナリオが考えられると思います。

OPEC減産が長期的な原油価格の上昇要因にならないと考えられるのは、議論されている減産が世界の需給バランスを考慮していない、つまり米国の増加が見込まれる生産量を加味していないものであるためです。

また、1960年のOPEC発足後、OPECの時代と言われた1970年、1980年台と異なり、現在は米国という世界屈指の生産国がいる以上、やはり米国を抜きにして世界の供給過剰を解消させることは難しいように思われます。つまりOPEC(仮にロシアと協調しても)の取り組みだけではかつてのようにはいかないのであるということです。(再びOPECがスウィングプロデューサーになることは困難)

このようなOPECの力の陰りと米国の産油国としての台頭という図式を、OPECが嫌気して始めたのが2014年12月のOPEC総会での、原油価格が急落しているにも関わらず実施した“減産見送り(急落の容認)”であったものと思われます。

しかし、一時はその争いに勝利したと思われたサウジ率いるOPECでしたが、そのOPEC自らが招いた原油価格の急落・低迷がむしろ米国のシェールオイル業者の技術革新のきっかけとなったと見られ、現在のとおりOPECやロシアは大きな財政問題を抱えるに至ったわけです。

八方塞がりのOPECの次のカードは「会合決裂→アナウンス効果による原油価格つり上げ」もしくは「増産合意→ヤミ増産」か?

自ら招いた米国のシェールオイル業者の技術革新という話の中で、その生産コストはいったいどれくらい下がったのかという点については考えてみたいと思います。

OPECの今後の施策の中に、さらにシェールたたきを実現するというものがあるのであれば、OPECは原油価格をそのコスト以下にしなければならないということになります。

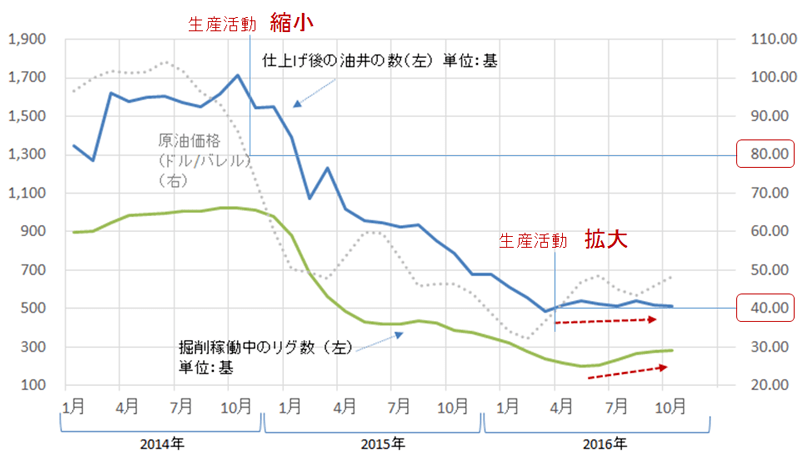

以下の図は、米国内のシェールオイル主要7地区における、稼働リグと仕上げ後の油井の数の推移です。

これらの指標は、シェールオイル生産の開発段階における指標で、同オイルの生産活動がどれくらい活発かを推測するための重要な指標であると考えています。

稼働リグ数が増加すれば、新規の掘削の活動が活発になったことを、仕上げ後の油井の数が増加すれば、これから短期間でシェールオイルの生産が加速しそうになっていることを予測する材料となります。(逆もしかりです)

また、これらの2つの指標の動きと原油価格の推移を重ねて見て、原油価格がどの値位置の時に2つの指標の推移が変化したか?ということに着目すれば、シェールオイルの生産活動において原油価格がどの値位置の時に縮小・拡大しているかを知る手掛かりになると考えられます。

2指標のうち、生産工程に近いのは「仕上げ後の油井の数」であるため(稼働リグ数はどちらかといえば新規の生産活動の目安)、仕上げ後の油井の数と原油価格を見比べてみたいと思います。

図:米シェールオイル主要7地区の稼働リグ・仕上げ後の油井の数および原油価格

出所:EIA、ベーカーフューズ、CMEのデータを元に筆者作成

2014年11月ごろから仕上げ後の油井の数の減少が著しくなりましたが、その時の原油価格は80ドル前後でした。また、2016年3月ごろから仕上げ後の油井の数が微増に転じましたが、その時の原油価格は40ドル前後でした。

このことより、2014年11月ごろは80ドルを割って採算に合わなくなったものの、2016年3月ごろは40ドルでも採算に合うようになった、直近でのシェールオイルの生産コストの下限は80ドルから40ドルに下がった、と推測することができるかと思われます。

この変化は技術革新の結果であると考えられ、今後のシェールオイル開発における技術革新がさらに進めば40ドルというコストの下限はさらに下がる可能性もあろうかと思われます。

話は戻りますが、このように考えれば、OPECが再び米国のシェールをたたくためには、原油価格を40ドル以下に下げる必要がある、と推測ができそうです。

この40ドルという値位置は果たしてOPECは望むのでしょうか?耐えられるのでしょうか・・・?

答えはNoなのだと思います。

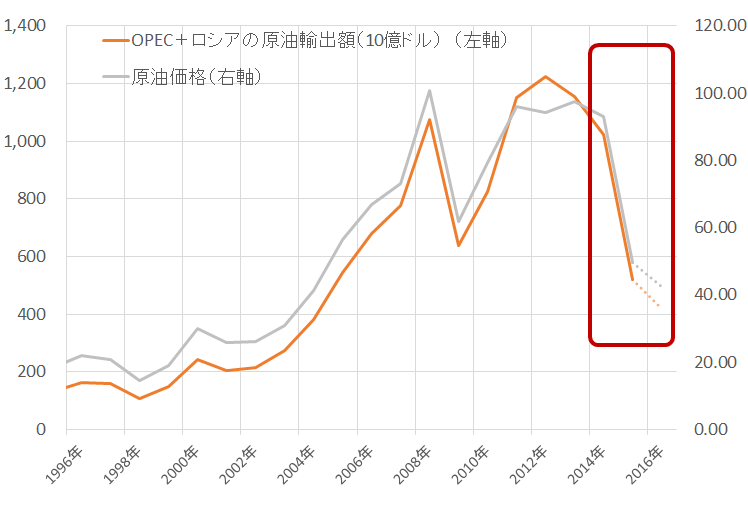

以下のとおり、OPECとロシアの原油輸出額の合計(原油輸出による収入)は2013年のピーク時よりおよそ半減していると推測され、財政の回復が急務であると見られます。

図:OPEC+ロシアの原油輸出額の合計(10億ドル)と原油価格の推移

出所:UNCTADおよびCMEのデータより筆者作成・推定

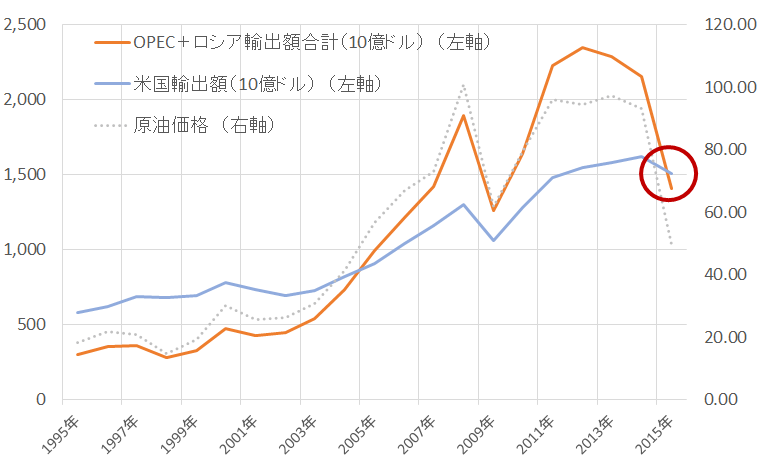

また、OPECとロシアの輸出額全体を見た場合、これらの国の共通項である「輸出に占める石油の割合が高い」という性格上、輸出額全体も大きく下落していることがわかります。

石油による収入に依存しない米国と比較しても対象的な状況となっています。

図:OPEC+ロシアおよび米国の輸出額と原油価格の推移

出所:UNCTADおよびCMEのデータより筆者作成

石油による収入は(細かい条件を除外すれば)「生産量×原油価格」で表すことができると考えた場合、財政事情に難を抱えるOPECとロシアが考えていると思われるのは、“できるだけたくさんの原油を”“できるだけ高い価格で売りたい”ということなのではないか?ということです。

このように考えれば、OPECとロシアは11月30日の総会において、敢えて自らの収入を大きく左右する要素の一つである「生産量」を自らの手によって不利になることを実施するものか?という疑問がわいてきます。(“合意”と“実施”は別であると考えておりますので、ここでは減産合意をしない、と見ているわけではありません)

そして先述のとおり、米国のシェールオイルの生産は2016年3月ごろより(原油価格が40ドルでも)復活を伺わせる動きとなった今、OPECは「財政事情を満たすことが難しい原油価格の低迷」「シェールオイルの再台頭の可能性」の板挟みになっている上、(本レポート序盤で記した)「減産に実効性が伴わないリスクがある」というマイナス要因を抱えている状態にあると考えられます。

OPECの本音は“1滴でも多い量の原油を、1セントでも高い値位置で原油を販売したい”、そして“スウィングプロデューサーとして発言権を取り戻したい”というものであると思われます。

しかし現実的には、“自ら減産すると言った手前1滴でも多く原油を生産することは難しい”、“1セントでも高い値位置を望めばシェールオイルの復活が加速してしまう”“米国が産油国として台頭した今、かつてのような発言権を取り戻すことは難しい”という問題に直面しているということです。

また、OPECの“増産凍結”“減産”という「アナウンス」によって原油価格が上昇したという出来事は、今後のOPECの施策に大きな影響を与える材料になったように思われます。

2016年の2月から10月ごろはOPECにおいては、(増産凍結も減産も行わず=痛みを伴わず)アナウンスだけで原油価格の上昇の恩恵を受けながら、“増産”ができたことになります。これは収入=生産量×原油価格という前提において、まさに好条件であったわけです。

減産を実施すると公言したものの、“1滴でも多い量の原油を、1セントでも高い値位置で原油を販売したい”という願いをかなえたこれまでの状況を、総会後も継続するには、どのような手段が考えられるでしょうか。そのような手段はあるのでしょうか。

一つの手段とすれば、アナウンスで原油価格が上がったのであれば、“減産するかもしれない”というアナウンスをし続けて原油価格をシェールが本格的に復活しない程度の水準を保ちつつ、必要に応じてアナウンスのトーンを下げて原油価格の調整を行う、という手段です。

それはつまり、“OPECのアナウンス相場”の始まりということになります。今回の会合は理由を付けて決裂させて自らに課そうとしていた減産の縛りを解くことが前提です。

もう一つは、会合を多少の足並みの不ぞろいを容認して合意させる。その後、減産枠を遵守せずに増産する、という強硬手段です。(ヤミ増産)

ほぼ八方塞がりになっていると見られるOPECが、自らがトリガーを引いた原油価格の急落・低迷のツケを払いながら生き残るための手数は非常に限られているように思われます。

「決裂→アナウンス相場」であっても「合意→ヤミ増産」であっても、到来すると予想されるタイミングは違えど、原油価格の反発が見られると思われますが、いずれにせよ、米シェールオイルを気にしなければならないことには変わりはなく、短期であっても長期であってもかつてのような例えば70ドルやあるいはそれ以上の高値にはならないと考えています。(今年から来年という範囲で言えば、現段階では上値の目途は55ドルから60ドル程度なのではないかと考えております)

また、総会直後は決裂であっても合意であっても価格は大きな変動に見舞われる可能性に注意が必要であると思われます。

真の減産とは何なのか!?OPECの本当のさいわいとは?・・・OPEC総会を前に、さまざまな思いが頭をよぎります。

来週は総会の内容についてレポートいたします。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)