![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- OPEC・ロシアは、原油価格のさらなる上昇とさらなる生産量の拡大の“両方”を望む。

- 原油価格の急落・低迷(の演出)でおよそ60%の収入を失ったOPEC・ロシア。

- 米シェールは同国の重要なインフラとなり復活の兆し。復活が原油価格下落、OPEC・ロシアへ打撃の可能性。

足元、11月30日のOPEC定時総会に向け、9月28日の臨時総会での合意を具体化すべく動いているはずのOPEC・ロシアの歩調の乱れが報じられています。

イランの生産枠引き上げや、ロシアの石油担当者の臨時総会を支持しない旨等の発言により、今のところ“合意”を“実施”に結びつけるための調整は難航しているように思われます。

思い起こせば、2014年12月の定時総会で原油価格急落時にも関わらず減産を見送り、さらにはその後の2015年11月の総会でも生産枠を設定について言及をしなかったため、原油価格の急落と低迷を放置(見方によっては“演出”)したと、OPEC(主にはサウジアラビア)は揶揄されました。

この放置(演出)状態に進展が見られたのが2016年2月上旬に“増産凍結”という、減産でも増産でもない新たな?手法が提起された頃からでした。

その後の4月の非公式会合、6月の定期総会では合意できるかもしれないという期待を醸成し、9月の臨時総会(非公式会合を直前で臨時総会に格上げ)では、いわゆる“予告減産”という“増産凍結”よりも強いメッセージを発信しました。

2016年に入ってから、一連の総会に関わってきたOPEC・ロシアが行ってきたことは、ある意味口先で原油価格をつりあげようという行為であったと考えることができると思われます。供給をこれ以上増やさないように準備していく・供給を減らすために準備していく、などのアナウンスとは裏腹に実際には、彼らの原油生産量は増加の一途をたどっているためです。

OPEC・ロシアは、原油価格のさらなる上昇とさらなる生産量の拡大の“両方”を望む

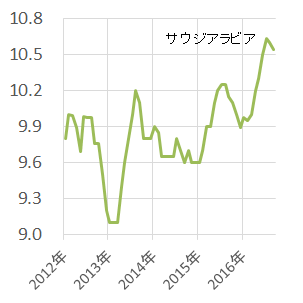

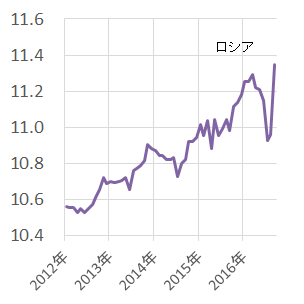

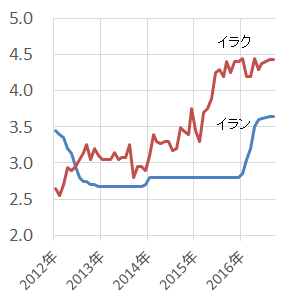

2016年9月までのOPEC主要国とロシアの原油生産量の推移は以下のとおりです。

図:イラン・イラクの原油生産量の推移

(単位:百万バレル/日量)

出所:いずれも米エネルギー省(EIA)データより筆者作成

彼らの思いは、できるだけ価格をつりあげて、そのできるだけ高い価格でできるだけたくさんの原油を輸出したいということだと思われます。

2014年後半から2016年前半の原油価格の下落・低迷によってOPECやロシアの財政事情が危ぶまれているという報道がありますが、その“主因”が、仮にOPECの放置・演出であったとするのであれば、彼らは自ら招いた事態に困窮していると言えるのかもしれません。

一方、OPECの牽制の対象となった米国のシェールオイルの状況を見てみれば、いくつかのデータが米シェール復活をうかがわせているように見受けられます。

現在は、もっと原油価格をつり上げて収入を増加させたい(“さらなる原油価格の上昇”と“さらなる生産量の拡大”の両方を望む)OPEC・ロシアと、そろそろシェールオイルの生産復活の兆しが見え始めている米国、という構図ができていると考えられます。

現在の原油市場は長期的な価格変動において非常に興味深い状況にあると言えそうです。

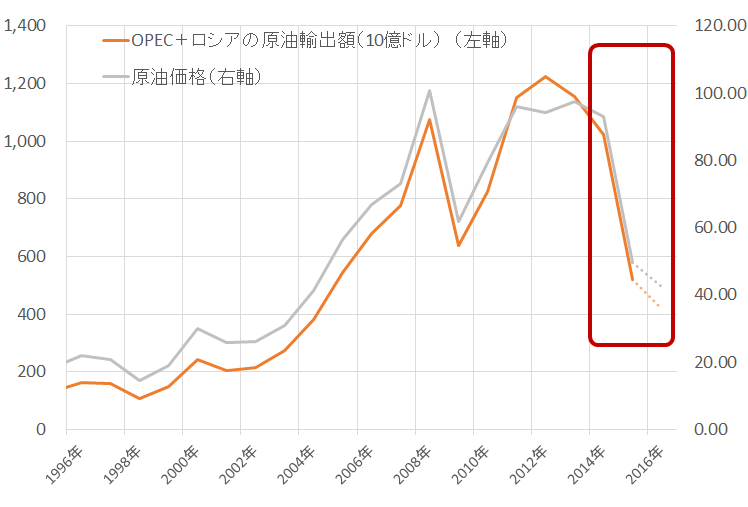

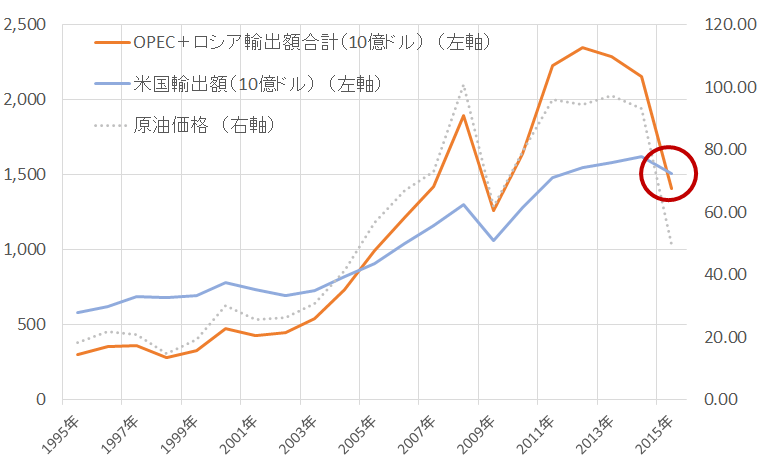

原油価格の急落・低迷(の演出)でおよそ60%の収入を失ったOPEC・ロシア。

図:OPEC+ロシアの原油輸出額の合計(10億ドル)と原油価格の推移

出所:UNCTADおよびCMEのデータより筆者作成・推定

OPEC+ロシアの原油輸出額の合計は、原油価格の急落・下落を経た2014年から2016年の間で(2016年は筆者推定)、1兆0,120億ドルから418億ドルに減少するものと推定されます。(およそ59.1%の減少)

また、輸出額の合計に占める原油輸出額の割合が高いOPEC+ロシアにおいては、(原油以外のものを含めた)輸出額の合計も大きく下落する展開となり、2015年時点で米国を下回ると試算されます。

図:OPEC+ロシアおよび米国の輸出額と原油価格の推移

出所:UNCTADおよびCMEのデータより筆者作成

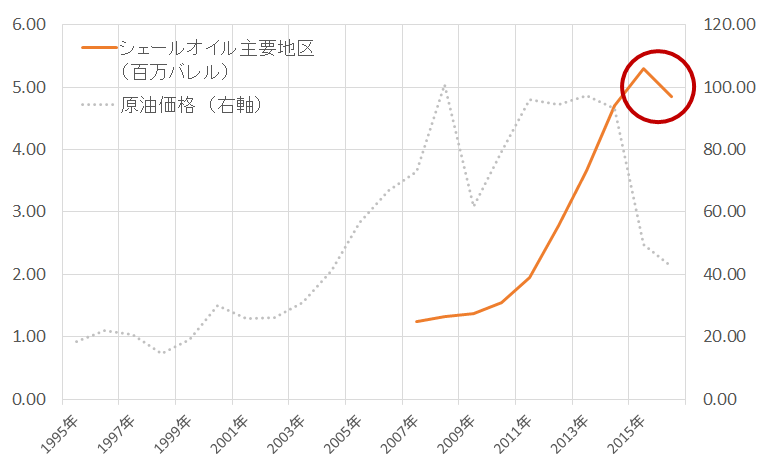

一方、米シェールオイルの産油量はおよそ8.5%の減少(2015年と2016年9月時点の比較)となると推定されます。

図:米シェールオイル主要生産地域の原油生産量合計と原油価格の推移

出所:米エネルギー省(EIA)およびCMEのデータより筆者作成

2014年から2016年(10月27日現在)にかけて、原油価格はおよそ54%超の下落となりましたが、その間に起きた出来事は以下のとおりとなります。

- OPEC+ロシアの原油収入は60%超の減少

- OPEC+ロシアの輸出額合計は米国を下回る(2015年)

- 米シェールオイルの生産は減少傾向に転じたもののおよそ8.5%の減少

一連の原油価格の下落・低迷は、OPECとロシアにおいて大きな打撃をもたらしたと考えられます。一方、OPECの牽制の対象と言われた米シェールオイルはおよそ8.5%の減少となり、OPEC+ロシアの打撃に比べれば影響は軽微だったと考えることができるかもしれません。

米シェールは同国の重要なインフラとなり復活の兆し。復活が原油価格下落、OPEC・ロシアへ打撃の可能性。

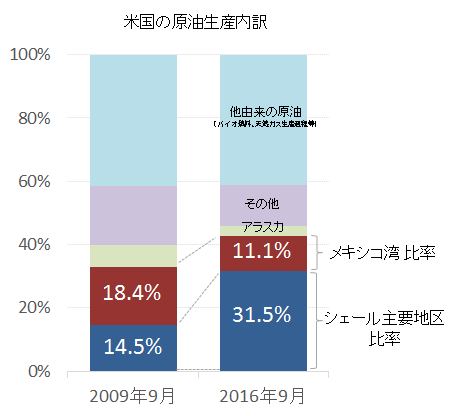

図:米国の原油生産の内訳

出所:米エネルギー省(EIA)のデータより筆者作成

米国の原油生産の内訳において、2016年9月時点で米国のシェールオイル主要地区からの原油生産量の比率が2009年9月時点で大きかったメキシコ湾からの原油生産の比率を上回っています。

この間、米国の原油生産量は増加傾向にあったことからも、シェール主要地区からの原油生産量の存在感は大きくなってきたと言えそうです。

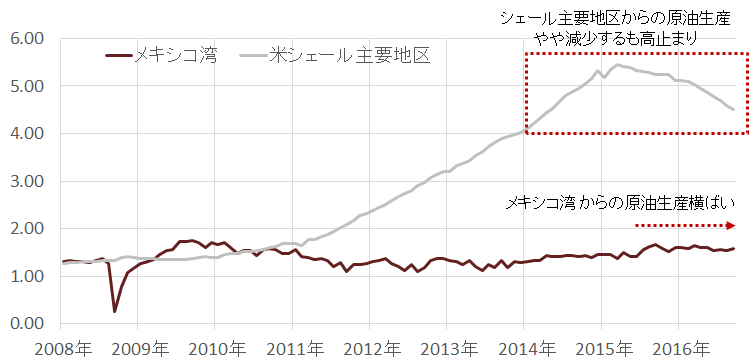

図:米シェールオイル主要地区およびメキシコ湾からの原油生産量の推移

出所:米エネルギー省(EIA)のデータより筆者作成

2009年の後半から2010年初頭にかけて、メキシコ湾からの原油生産量とシェールオイル主要地区からの原油生産量はほぼ同じ(若干メキシコ湾が上回る)状況でした。

しかし、その後はシェールオイル主要生産地区からの原油生産が増加、メキシコ湾からの原油生産はそのまま横ばいとなり、シェールオイルは米国における主要な原油供給源となっていきました。

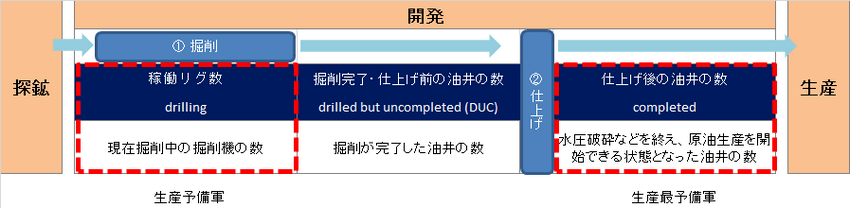

また、米シェールオイル主要生産地からの原油生産については、以下の複数の指標から、復活しつつあると考えられます。

以下の「稼働リグ数」「仕上げ後の油井の数」の2つの指標と原油価格の関係を示しています。

図:シェールオイル生産の3過程 (探索・開発・生産)

出所:筆者作成

「稼働リグ数」と「仕上げ後の油井の数」は、「開発」段階における指標となります。

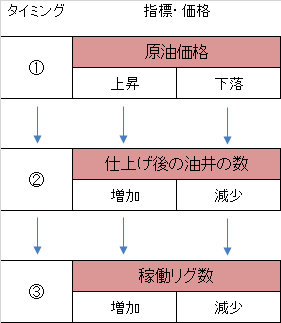

図:シェールオイル生産における指標・価格の関係

出所:筆者作成

シェール業者は原油価格が上昇した場合、シェールオイル業者は、未仕上げだった油井(図:シェールオイル生産の3過程 (探索・開発・生産)内の「掘削完了・仕上げ前の油井(DUC)」)を仕上げ(水圧破砕等)をして「仕上げ後の油井」を増やします。(この時DUCは減少)原油価格の上昇に乗じ、目先の収入の確保に動くと考えられるためです。

そしてその後、価格が安定して上昇する状況となれば、リグを稼働させて新規の掘削を始めます。(稼働リグ数の増加)

原油価格の上昇を起点として、仕上げ後の油井の数の増加、その後稼働リグ数の増加、という流れが生じることが想定されます。原油価格の下落時はその逆です。

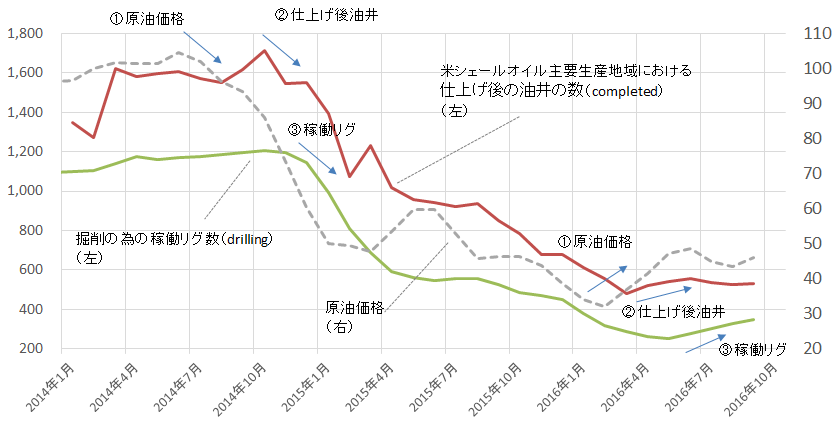

図:シェール関連2指標と原油価格の推移

出所:米エネルギー省(EIA)およびCMEのデータより筆者作成

2014年後半に、①原油価格下落→②仕上げ後油井の減少→③稼働リグの減少という流れが、2016年2月頃からは①原油価格上昇→②仕上げ後油井の増加→③稼働リグの増加、という流れが生じていることが分かります。

また、この一連の流れは数日・数週間などの短いタームではなく、数か月単位の比較的長いタームで起きていると考えることができそうです。

このように考えれば、2016年2月頃からの原油価格上昇を発端とした仕上げ後油井の増加→稼働リグの増加という流れは、(原油価格が大きく下落に転じなければ)直ぐに終了するものではないと考えられます。

こうした米シェールオイル主要生産地域における指標の変化は、同地域における原油生産活動がこれから活発になる(復活する)ことを示唆していると思われます。

米エネルギー省(EIA)がこれらの事を織り込んでか、生産量の減少に歯止めがかかるとの見通しを示しています。

図:米シェールオイル主要7地区の原油生産量の前月比(左)と原油価格の推移(右)

※2016年10月と11月はEIAによる見通し

米シェールオイル主要7地区の原油生産量の前月比(バレル/日)

原油価格の推移(ドル/バレル)

出所:米エネルギー省(EIA)およびCMEのデータより筆者作成

このような米シェールオイルの状況は、米国と異なり収入の多くを原油の輸出に頼る、原油価格をつり上げて収益を回復させたいと考えていると思われるOPEC+ロシアにおいては、今後、頭の痛い問題になっていくものと思われます。

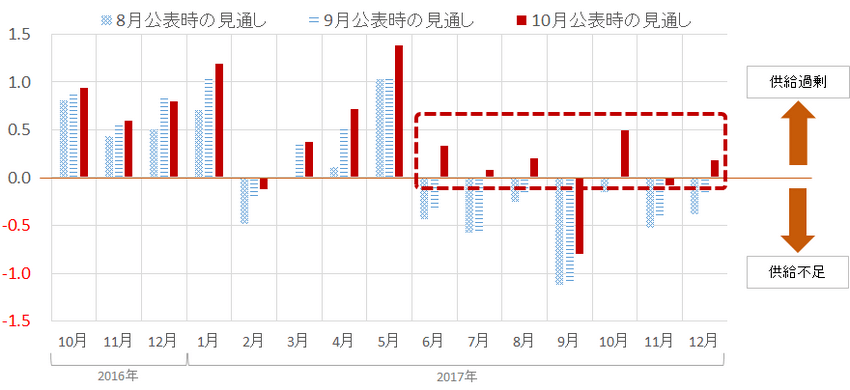

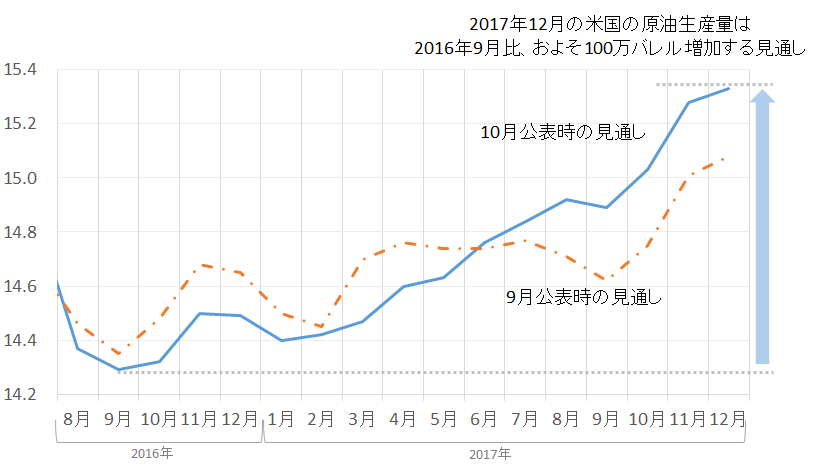

米エネルギー省は、主に米国の原油生産量が増加することを織り込んで、世界の原油生産の見通しを修正しました。(下図参照)その結果、供給不足に向かうと見込まれていた世界の原油の需給バランスは、原油価格の下落・低迷時期にそうであった「供給過剰」状態に再び戻ると見込まれることとなりました。(供給過剰は2014年から2016年の原油価格の急落・低迷の大きな要因の一つだったと考えています)

米国のシェールオイルの復活が発端となり、供給過剰が(再び)原油価格の下落を引き起こし、窮状に貧するOPEC+ロシアがさらに脅かされるという構図は、見方によってはさながら“米国によるOPEC(ロシア含む)たたき”ともとれるような気がしてきます。

さらに戯言かもしれませんが、OPECによる原油価格下落・シェールオイルの牽制を“第1次逆オイルショック”とするのであれば、米シェールが今度は逆にロシアを巻き込んでOPECをたたく様は“米国発の第二次逆オイルショック”とすることができるように思えます。

(わたくしの多少の妄想の域を超えない話ではありますが、あながち否定はできないのではないかと考えています)

関連する内容として、次回のレポートでは米国の“中東離れが始まりつつある”ことを伺わせるデータについて触れてみたいと思います。

【参考】

図:米エネルギー省のデータより試算した原油の需給バランス見通し(単位:百万バレル/日)

出所:米エネルギー省(EIA)およびCMEのデータより筆者作成

図:米国の原油供給見通しの推移 (単位:百万バレル/日量)(左)

出所:米エネルギー省(EIA)およびCMEのデータより筆者作成

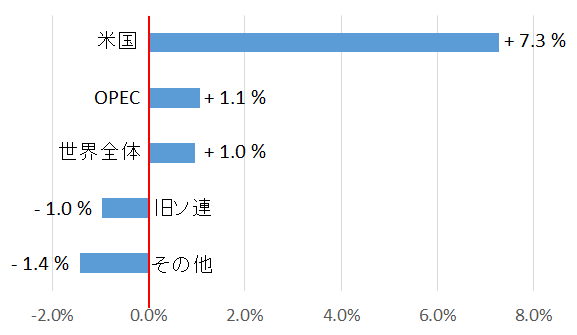

図:2016年9月と2017年12月(見通し)の世界の地位別原油供給量の増減率(右)

出所:米エネルギー省(EIA)およびCMEのデータより筆者作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)