![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 米エネルギー省の最新の統計では、原油価格の見通しは、“短期上方修正・長期下方修正”

- 同統計によれば、2017年の原油需給バランスは“供給過剰見通し”に逆戻りしている

- 2017年末までの世界の原油需要の増加見通しは変わらず。供給が同年後半にかけて増える見通し

9月28日のOPEC臨時総会後、増加した投機筋の買いポジションなどを背景に、足元、強含みを見せている原油価格の動向に注目が集まっています。

また、今月も半ばに差し掛かり、原油の需給に関する様々なデータが出始め、減産で合意したOPECなどの9月までの生産状況について、データを元にした報道がなされ始めました。

このような状況の中、昨日(13日)、米エネルギー省より「Short-Term Energy Outlook(短期見通し)」が公表されました。

この統計は月次で公表されるものであるため、前月のデータと最新のデータを見比べることができ、それらの変化に着目することによって原油の需給や価格の見通しを考える上でヒントを得られるものと筆者は考えております。

今回のレポートでは、当該統計のたくさんのデータから、価格見通しと原油の需給バランスについて取り上げたいと思います。

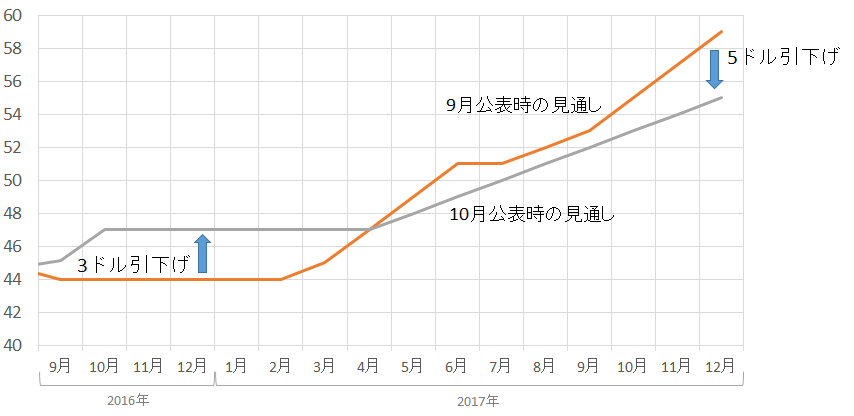

米エネルギー省の最新の統計では、原油価格の見通しは、“短期上方修正・長期下方修正”

図:米エネルギー省による原油価格見通し (単位:ドル/バレル)

出所:米エネルギー省公表のデータより筆者作成

WTI原油の月間平均の見通しについて、先月(9月7日)に公表されたものと昨日(10月13日)公表されたものを比較しています。

9月7日と10月13日の間に、OPEC臨時総会(9月28日)が行われましたが、総会の内容を加味しているものと考えられます。(グラフには掲載しませんでしたが)8月に公表されたデータと図内の9月に公表されたデータのシルエットに大きな相違がなかった一方、10月に公表されたデータが(上図のとおり)9月のものと異なる状況となっていることが理由の一つです。

また、減産合意により供給過剰の解消が進むことへの期待、投機筋の買い増しが追い打ちをかけるなど価格は年初来高値レベルを維持しているのは、昨日の統計にて前月の見通しに比べて3ドル引き上げられた短期的な見通しと重なっているように思われます。

一方で、長期の見通しは前月の見通しに比べて5ドル引き下げられています。どのような理由が考えられるのでしょうか。

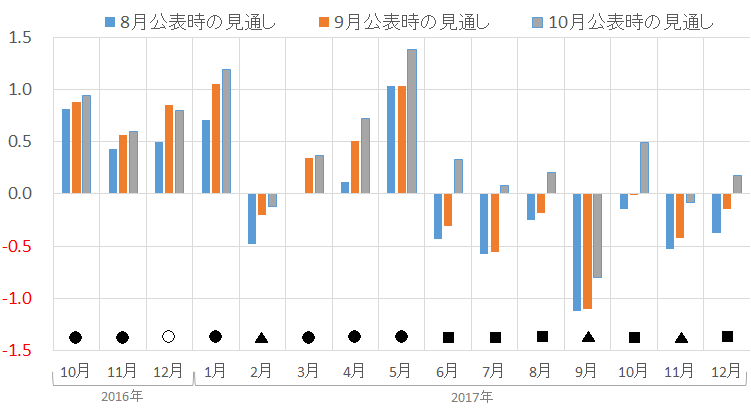

同統計によれば、2017年の原油需給バランスは“供給過剰見通し”に逆戻りしている

図:米エネルギー省のデータより試算した原油の需給バランス見通し(単位:百万バレル/日)

出所:米エネルギー省公表のデータより筆者作成

上図は同統計内の「世界の供給」から「世界の需要」を差し引いた「世界の原油の需給バランス」です。大幅ではないものの、2017年半ば以降の本格的な“供給過剰解消”のシナリオが逆戻りしているような印象を受けます。

値がプラスであれば「供給>需要」であるため“供給過剰”を、値がマイナスであれば「供給<需要」であるため“供給不足”を表しています。また、その値の大きさは供給過剰・供給不足の度合を表しています。

各月のグラフ下部に「●」などの印を付けて、8月公表時の見通しから10月公表時の見通しまでの各月の傾向を示しました。凡例は以下のとおりです。

弱材料となり得るものを黒塗り、強材料となり得るものを白抜きとしています。上記の15か月間のうち、2016年12月の1か月を除き黒塗りとなりました。

2016年1月に供給過剰の幅が300万バレル(日量)だったことを考えれば、今回の見通しの修正は、前月の見通しに比べて若干ながら供給過剰方向にシフトしたという軽微なものであるようにも思われます。

しかし、“供給不足”の見通しが“供給過剰”の見通しに変化した月が出た点は(度合はさておいても)今後の原油需給における懸念点の一つになるものと思われます。

2017年末までの世界の原油需要の増加見通しは変わらず。供給が同年後半にかけて増える見通し

図:世界の原油消費量(および見通し) (単位:百万バレル/日)

出所:米エネルギー省公表のデータより筆者作成

2017年の年初に一時的に需要が減少するタイミングがあるものの、2017年は年の後半にかけて需要が増加する(長期的な世界の原油需要の増加傾向は維持される)と見られています。

需要が増大する見込みがあるにも関わらず、再び供給過剰気味になるということは、やはり世界の原油の供給面で増加が見込まれているためだと思われます。

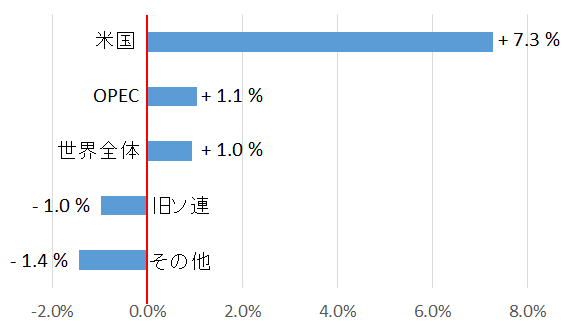

図:2016年9月と2017年12月(見通し)の原油供給量の増減率

出所:米エネルギー省公表のデータより筆者作成

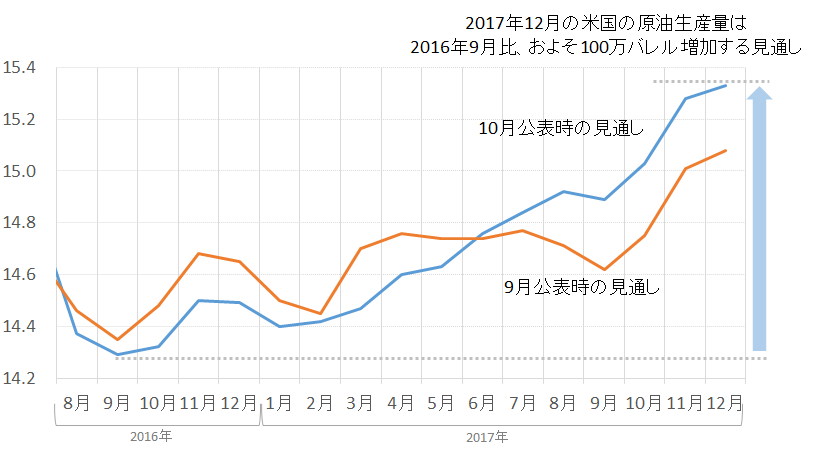

図:米国の原油供給見通しの推移 (単位:百万バレル/日量)

出所:米エネルギー省公表のデータより筆者作成

10月公表時の見通しでは、2017年12月の米国の原油生産量は2016年9月比、およそ100万バレル増加するとされています。

9月公表の見通しではおよそ70万バレルの増加であったことから、米国の原油生産の増加について、その幅(規模)が上方修正されたということになります。

また、2016年後半から2017年半ばにかけて、9月公表時よりも10月公表時の見通しの方が、下方修正されています。

以下は、「米国の原油生産見通し」と冒頭で述べた「WTI価格見通し」のおおまかな関係です。

図:米国の原油生産見通しとWTI価格見通しの関係

出所:筆者作成

この文脈で言えば、価格見通しの根拠に米国の原油生産量の動向が強く関わっていると推測できると考えられます。

米国の原油生産の今後については、前回のレポート「“もう一つの在庫”はOPECの減産を台無しにしてしまうのか!?」で述べたとおり、原油価格が上昇した場合、積み上がった“生産開始前の油井(ゆせい)”から原油の生産活動が進めば米国の原油生産量は今よりも多くなると考えられます。

11月30日の総会に向けて、OPEC加盟国・ロシアなどの動向ももちろん気になりますが、少し長期的な視点(具体的には2017年末まで)で、米国の原油生産動向も価格動向に影響を与える大きな要因になる可能性があると考えられることも、念頭に置いておきたいと考えております。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)