![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 米利上げムードの中、ドルの強含みによる金融面での下落

- 今月下旬の会合へ向けられていた期待の剥落による需給面での下落

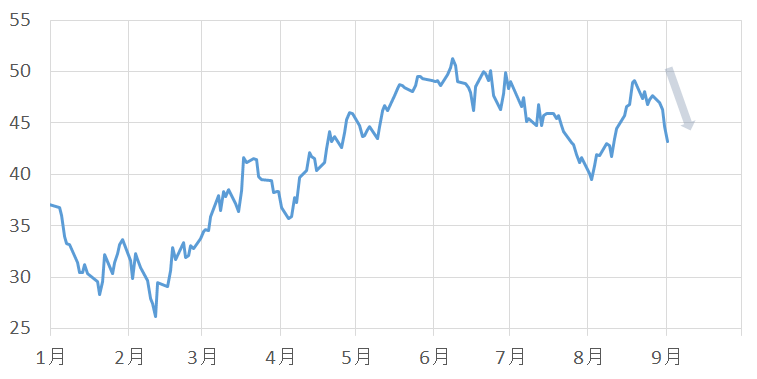

原油価格が43ドル台まで下落してきました。ここ2週間でのおよそ5ドル(9%)の下落となりました。これで8月前半の上昇分の半分を失った形となりました。

日々のニュースによれば、米国の在庫増加が主因となり、足元の需給の弱さから、価格が下落していると報じられています。

わたくしは、足元の原油価格の下落には米国の原油在庫の増加以外に、大きく2つの理由があると見ています。

それらをざっくり言うと、金融面と需給面の両面での弱さ、とすることができます。

図:NY原油先物価格推移(単位:ドル/バレル)

出所:ブルームバーグのデータより筆者作成

米利上げムードの醸成・ドルの強含みによる金融面での下落

9月に米国は追加利上げを実施するのか・・・?

米国の追加利上げがマーケットに与える影響はさまざまですが、追加利上げによってドルが強含むことが想定されます。

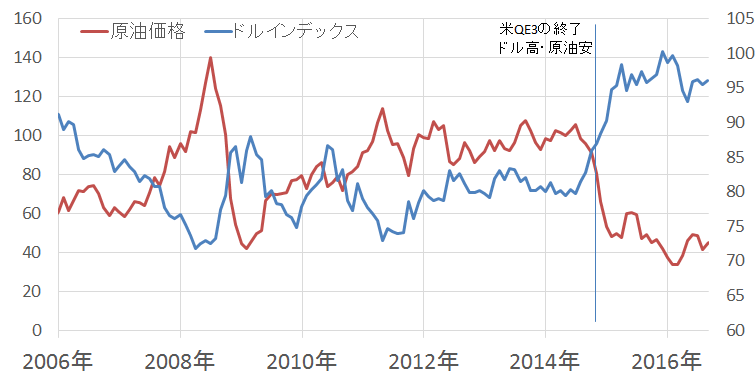

以下はドルインデックスと原油価格の推移です。

図:ドルインデックスと原油価格の推移

出所:ブルームバーグより筆者作成

ドルと原油価格は以下のような関係にあると思われます。

原油の生産者は、生産した原油を売却した際、ドルで代金を受け取り、その売却代金を自国通貨に換える行為を為替市場で行います。

原油の売却量が多い(原油の需要が多く原油価格が強含みやすい)→生産者が自国通貨に換える行為が活発になる→為替市場に流通するドルの量が増加する→他の通貨に比べてドルに割安感が生じる。この一連の流れが原油高・ドル安の傾向が生じる一因になっていると考えられます。

逆に、生産者において、原油の売却量が少ない(原油の需要が少なく原油価格が弱含みやすい場合)は原油安・ドル高となると考えられます。

また、別の視点で言えば以下の点も考えられるかと思います、

原油と一口に言っても、ドル建ての原油以外に、ユーロ建てや円建て、元建て等があるとおり、さまざまな通貨建ての原油が世界中で同時に取引されています。

(米国の利上げ等、何らかの要因によって)為替市場でドルが上昇した場合、ドル建ての資産に相対的な割高感・他通貨建ての資産に割安感が生じることとなります。

資産を原油とした場合、ドルが上昇した場合、相対的な割高感が生じたドル建て原油に売りが、相対的に割安感が生じた他国通貨建ての原油が買われる、という点も考えられます。(ドル高・原油安)

逆にドルが下落した場合はドル安・原油高となると考えられます。

このような理由が一因となり、ドルと原油の値動きが逆になるケースがあると考えられます。

目下、米国の金融政策の先行きに非常に大きな関心が集まっておりますが、同国の金融政策の動向により、ドルが動き、(上記の文脈等により)原油が動く、という構図が今後も強まる可能性があろうかと思います。

ただ、ドルが強いことが、米国経済が強いことを背景としている場合、(世界で最も原油を消費し、世界経済をけん引する期待が寄せられる)米国の経済が強い、すなわちそれは米国および世界の原油需要が伸びる期待が高まっている状態にあると解釈すれば、ドル高と原油高が同時進行することも考えられるかもしれません。

しかしこのシナリオは米国経済が正常化した(不安定ではない)ことが前提であるため、いまのところはドル高・原油高が同時進行する状況にはなりづらく、ドルと原油が逆の動きになる、米追加利上げ(観測含む)によるドル高が顕著になればさらに原油安、という展開になると考えられます。

今月下旬の会合へ向けられていた供給過剰後退期待剥落による需給面での下落

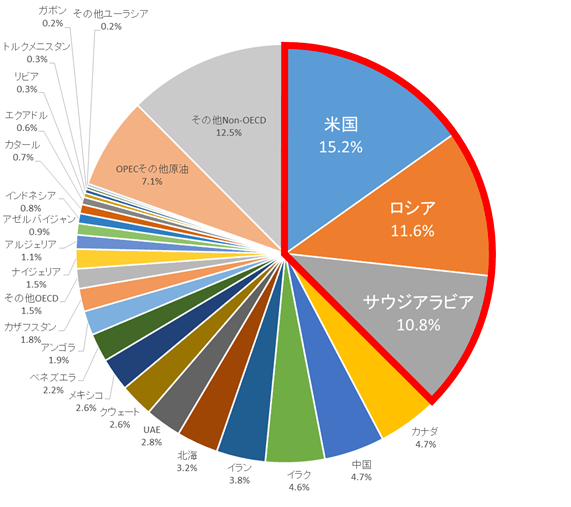

図:世界の原油シェア(2016年7月現在)

出所:EIA公表のデータを元に筆者作成

EIA(米エネルギー情報局)のデータによれば、世界の原油生産のシェアの上位は米国・ロシア・サウジアラビアです。(2016年7月現在)

また、以下のとおり、米国の原油生産は、シェールオイル主要生産地域からの原油生産の減少傾向を背景に、2,015円以降、日糧1,500万バレルで頭打ちになっています。

図:米国の原油生産量(単位:百万バレル/日)

出所:EIA公表のデータより筆者作成

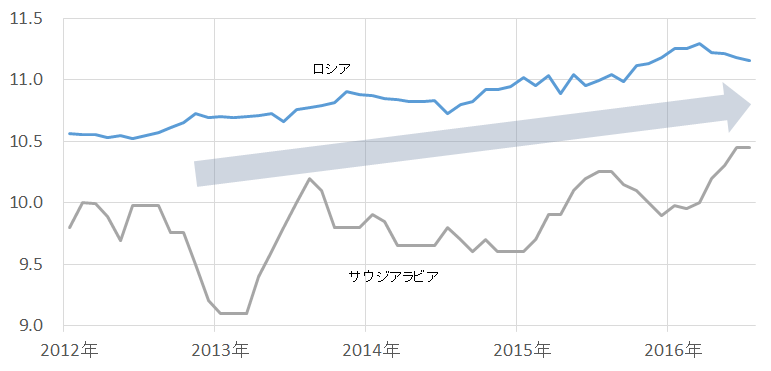

一方、生産シェア2位のロシアと3位のサウジアラビアは、増加傾向にあります。

図:ロシアとサウジアラビアの原油生産量(単位:百万バレル/日)

出所:EIA公表のデータより筆者作成

今月下旬の会合では、この2カ国の動向に注目する展開であると思います。

“増産凍結”というキーワードが表に出たことが一因となり、8月上旬から中旬にかけて原油価格は大きく上昇しました。会合で何かしらの(世界の原油需給バランスにおいて供給過剰が解消する期待が持てる)合意が見られるのではないかという期待が高まりました。

ただ、足元、価格が下落しているのは“会合への期待が剥落したこと”がその一因でもあると考えられます。

以下はサウジアラビア国内のリグ数の推移です。

図:サウジアラビア国内のリグ数(単位:基)

出所:ベーカーフューズ公表のデータより筆者作成

リグは、石油開発の過程で主に開発の段階に使われる掘削機(油井のための穴を掘る機械)です。

穴を掘る、ということは今後、将来にわたって原油を生産するつもりがある、ということであり、その数が増えるということは、将来の原油生産を増加させるつもりがある、と考えることができると思います。

このサウジアラビアのリグ数の推移(3カ月連続増加・84年以降の最高水準を維持)と、9月の会合を重ねてみた時、サウジアラビアは胸中で増産凍結を前向き検討しているのか疑問に感じられます。

また、ロシアについては、主要生産地域である西シベリアの特性上、生産していた油井で一旦生産を止めた場合、地表設備内で原油が固まり再び生産を開始することが困難という指摘があります。

このことから考えるに、ロシアは、増産・増産凍結・減産などの生産量の調整の選択肢があるとすれば、減産は選択しにくい(できない)のではないか?ということとなります。そうなれば、ロシアが生産量の調整でできることは、増産凍結か増産、といった世界の原油需給における供給過剰を積極的に解消させることに寄与できない手段である、と考えることができるのかもしれません。

会合で仮にロシアが増産凍結に賛成、とした場合でも、それは積極的に供給過剰を解消させようという趣旨からは外れている可能性に注意が必要だと思います。

世界の主要生産国であるサウジアラビアとロシアの状況を考えた場合、9月26日から28日にアルジェリアで開催される非公式の産油国の会合は、期待は高まったものの(期待によって原油価格は上昇したものの)、もともと強い実効性を持つものではなかった可能性も否定はできないのかもしれません。

足元の原油価格の下落は、このような会合そのものの実効性不足を映しているのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)