![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

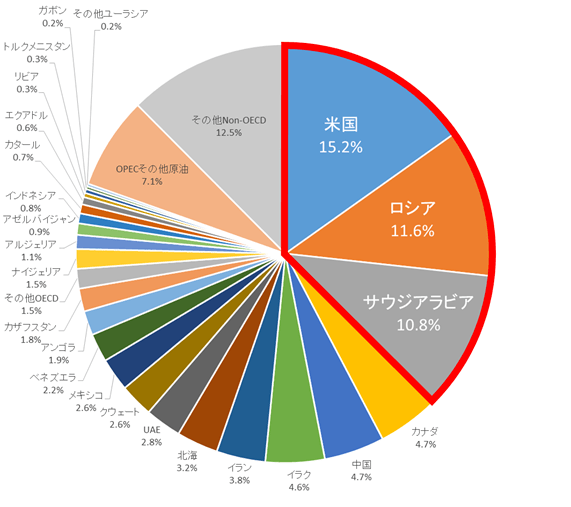

- 世界の原油生産のシェア。米・ロ・サウジ合計で4割弱(各国10%以上)。その他の国はイラン・イラクでそれぞれ4%前後、それ以外の“その他多数”はほとんどシェアがない。

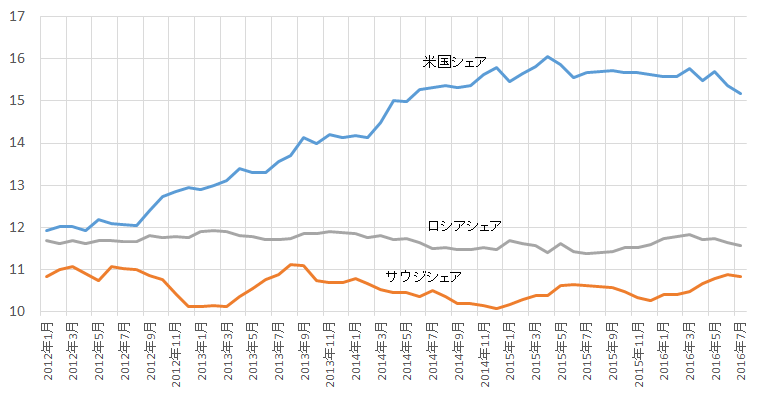

- 米国のシェアは頭打ち、米国をけん制したいサウジにとってここが踏ん張りどころ。

- サウジは自国の生産を高水準に維持し、米国のシェアが下がってくるのを待っている。

9月26日から28日にアルジェリアで非公式の産油国の会合があると報じられ、産油国間で今後の生産枠について(増産凍結等の)合意が見られるかどうかに関心が集まっています。

このような“産油国の会合”というテーマを耳にすると、今年4月の合意できなかったカタールでの会合や、6月の生産目標の設定を見送ったOPEC定時総会などが思い起こされますが、果たして今回の会合で何かの合意が取り付けられるのでしょうか?

日々流れてくる“ある国は増産凍結に前向きと石油当局者が語った”、“ある産油国の要人が会合に参加する意向を表明した”などといった思惑の色濃いニュースを目にする度に、今回の会合の参加者はどのような落としどころを探しているのだろうか?会合の真の意図はどこにあるのだろうか?と想像したりしています。

また、世界の原油生産国はOPECだけではなく、米国もロシアもいるということにも注意を払いたいところです。

世界の原油生産のシェア。米・ロ・サウジ合計で4割弱(各国10%以上)。その他の国はイラン・イラクでそれぞれ4%前後、それ以外の“その他多数”はほとんどシェアがない。

図:世界の原油供給シェア(2016年7月時点)

出所:EIA(米エネルギー情報局)のデータより筆者作成

世界の原油生産のシェアでは、米国が15.2%、ロシアが11.6%、サウジアラビアが10.8%となっており、この3国で世界の40%弱を占めています。

また、例えばOPEC加盟国であるアンゴラやカタール、昨年12月にOPECに復帰したインドネシアは1%前後しかありません。今年に入って制裁解除後、生産量を復活させているイラン、そしてイラクでも4%前後です。

また、イランの制裁解除の件もそうですが、ナイジェリアなど国によっては武装勢力の蜂起によって生産量が増減したりする等、OPECという組織には属していてもそれぞれの国が抱える事情は異なり、昨今、こうした国たちが一つにまとまることはなかなか難しいのではないかと想像させられます。

上述のとおり、サウジアラビアを除けばOPEC加盟国個々の世界に占めるシェアは大きくありません。つまり、“仮に”OPECが一つにまとまれたとしても、米国とロシアのシェアも大きいため、OPECが即座に世界の原油シェアの大半を占める大きな勢力にはなれないのではないか?ということです。

OPECの結束が必ずしも世界の原油の供給過剰解消に結びつかない可能性がある、という点も留意が必要であると思われます。

米国のシェアは頭打ち、米国をけん制したいサウジにとってここが踏ん張りどころ。

図:米国・ロシア・サウジアラビアの原油生産シェアの推移(単位:%)

出所:EIA(米エネルギー情報局)のデータより筆者作成

上図は米国とロシア、そしてサウジアラビアの世界の原油生産に占めるそれぞれのシェアの推移です。

2012年前半は3つの国のシェアは11%から12%の中にあり、大きな差がない状況でした。その後は米国のシェールオイルの台頭により大きな差が生まれ、2014年の後半には米国のシェアがサウジアラビアのシェアのおよそ1.5倍にもなりました。

その後は米国のシェールオイル主要生産地区の原油生産量が減少傾向になり、米国のシェアは15%台半ばで頭打ちとなりました。そして今年に入り、サウジアラビアの原油生産量が増加したことも重なり、米国のシェアは15%台前半に下落、サウジアラビアのシェアは11%に接近するまで上昇する展開となっています。

このグラフを見てふと思うのは、2014年後半から原油価格が急落した時(逆オイルショックと言われた時)、まさにこの青(米国)とオレンジ(サウジアラビア)のグラフの乖離の拡大が、OPEC総会で盟主であるサウジに減産見送りを決定させた最大の要因だったのだろうということです。

ほぼ同じだったシェアが、あまりにもかけ離れていくのをサウジは黙ってみていられなかったのだと思われます。

ただ、現在はどうでしょうか?

米国のシェアはシェールオイルの減産によって頭打ち・やや下落する状況にあり、かつてのシェア拡大の勢いはありません。そしてサウジアラビアはここぞとばかりに2016年に入り生産を拡大しシェアを上げてきています。

サウジにとっては、米国のシェアが下がりかけた今が、シェアを同等にするチャンスと映っているのではないかと想像されます。

このような状況の中、9月の産油国の会合をサウジはどのように迎えようと考えられるのでしょうか。

サウジは自国の生産を高水準に維持し、米国のシェアが下がってくるのを待っている。

目下の関心事は、米国のシェアが下がりかけている今、サウジが自国の原油生産の手を緩めるのだろうか?ということです。

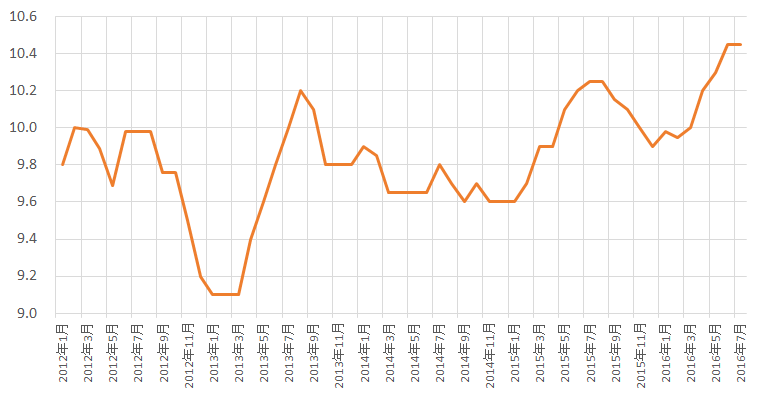

最近のサウジアラビアの原油生産動向は以下のとおり、直近の最高レベルとなっています。

図:サウジアラビアの原油生産の推移(単位:バレル/日)

出所:EIA(米エネルギー情報局)のデータより筆者作成

2016年7月時点でサウジアラビアの原油生産量は日量1,040万バレルに達しています。これは過去10年間で見ても最高水準です。(EIAのデータより)

サウジアラビアはこれ以上原油を生産する能力があるのか?という点も考慮しなければなりませんが、現在米国がシェアの曲がり角にいる以上、そして自国の財政のためにも、サウジアラビアは増産・少なくても現状の高水準の生産量を維持していく可能性があるのではないかと思われます。

サウジアラビアが置かれている状況と、9月に開催される会合とを重ねてみると、サウジアラビアは、自国の都合だけで考えれば高水準を維持もしくはそれ以上で生産したい、しかし産油国のリーダー的存在として世界の供給をけん引する役割を発揮し、“供給過剰”という課題に率先して取り組まなければならない(自国を含めできるだけ供給を増やさないようにしなければならない)、という選択を迫られているように思えます。

とはいえ、この選択がサウジにとって難しいものか?と考えれば、4月の会合の時のように、“やはり、合意できなかった”とすること(ある意味スルー)で会合を乗り切ることもできるのではないかと思われます。

“合意できなかった”という結論は、そもそも各国の思惑に乖離が大きく合意はハードルが高いと考えていた人を中心にある程度は許容できる内容であり(対外的に説明できる)、かつそのように結論付けることによってサウジアラビアは高水準の原油生産ができ、米国のシェア下落を待つ体制を維持できる(自国都合の確保)ことにもなります。

また、会合の実施がアナウンスされた理由を考えれば、今月初めに会合の件がアナウンスされた直後から、(供給過剰状態にあると推測される中にも関わらず)原油価格が上昇したことから想像するに、この会合が世界の原油供給の課題である“過剰感”を和らげる「期待を市場に醸成させる」役割を果たし、原油価格を上向かせようとする意図があった、ともとれるような気がします。

足元では、米国の金融政策の方針に影響を与えると見られるイベントがあること、また、週次および月次で公表される原油関連の各種データ等の材料にも目を配ることが必要ですが、“供給”という原油相場そのものの根本的な変動要因の一つに関わる会合(9月26日から28日まで開催)までのプロセスを、会合後はその結果およびその後の価格へ影響を注視していく展開になるのと思われます。

産油国たちの思惑のぶつかり合いがどのような結末を迎えるのか?注目してみたいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)