![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 足元の金の世界全体の需要は増加傾向。直近の金価格の反発の一因に。

- 需要増加の立役者は「ETF需要」。一方、「宝飾」を中心にその他の需要は減少傾向。

- 増減幅が大きくなったETF残高が、今後の金価格の振れ幅を大きくする可能性。

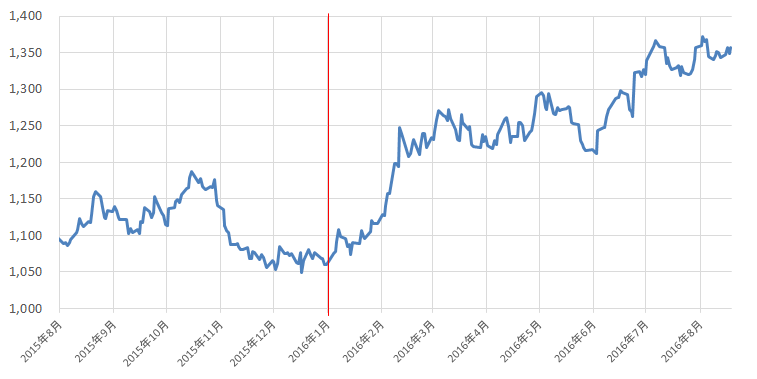

足元の金価格は1,350ドル近辺で推移し、年初来高値レベルを維持している。

2016年の年初時点でおよそ1,050ドルだったドル建て金価格が8月18日時点で1,350ドル近辺まで30%弱上昇している。

図:ドル建て金価格の推移(単位:ドル/トロイオンス)

出所:ブルームバーグより筆者作成

こうした中、今週、世界的な金の調査機関であるWorld Gold Council(ワールド ゴールド カウンシル)が2016年第2四半期までの金の需給動向を記したレポート、「Gold Demand Trends Q2 2016」を公表した。

今回はこの「Gold Demand Trends Q2 2016」のデータを元にレポートしてみたい。

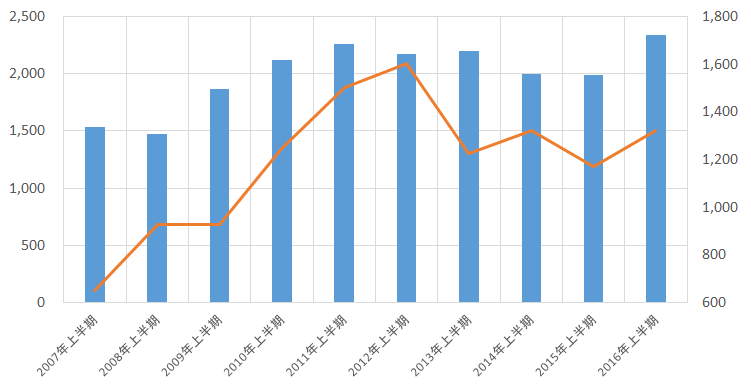

足元の金の世界全体の需要は増加傾向。直近の金価格の反発の一因に。

図:金の世界全体の需要の推移 (単位:トン)

折れ線は金価格(右軸 単位:ドル/トロイオンス)

出所:World Gold Councilのデータ等より筆者作成

2016年の上半期の世界の金需要は、2007年上期以降の高水準となった2012年下半期に近づく2,335トンとなり、2013年上期より増加傾向が継続していることが伺える。

金価格の直近での反発は、金需要の増加に呼応しているようにも見える。

『金需要増加 → 金価格上昇』

という図式のようだが、金需要の構造に一つの危うさが見られる点に留意したい。

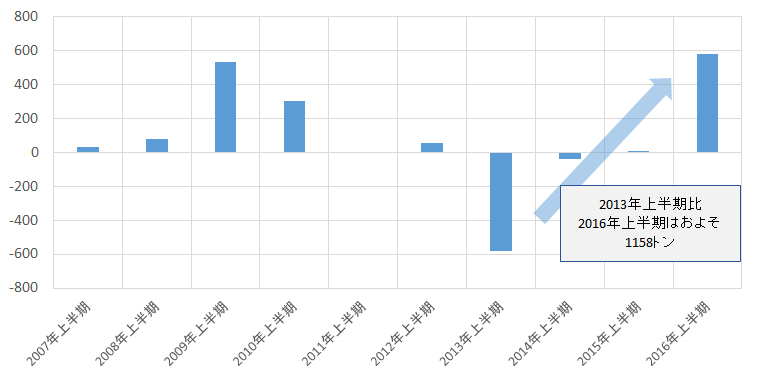

需要増加の立役者は「ETF需要」。一方、「宝飾」を中心にその他の需要は減少傾向

World Gold Councilのデータはレポート内で金の需要を、宝飾、バー・コイン、ETFによる積上げ、中央銀行による積上げ、産業用の5つに分けている。

図:需要の内訳の推移(半期ごと) (単位:トン)

出所:World Gold Councilのデータより筆者作成

それぞれの増減の推移について以下のような傾向が見て取れよう。

- 宝飾・・・2013年上半期をピークに直近では減少傾向。

- バー・コイン・・・宝飾同様、直近では減少傾向。

- ETFによる積上げ・・・2013年上半期のマイナス圏から大幅増加。2007年以降最高。

- 中央銀行による積上げ・・・2010年上半期にプラスに転じるもその後は大きく伸びず。

- 産業用・・・2007年以降、微減。

ETFの積上げの大幅増加については、World Gold Councilがレポート「Gold Demand Trends Q2 2016」の冒頭で取り上げられているように、直近の金市場にとって一つのトピックスとなっている。

図:ETFの積上げ残高(単位:トン)

出所:World Gold Councilのデータより筆者作成

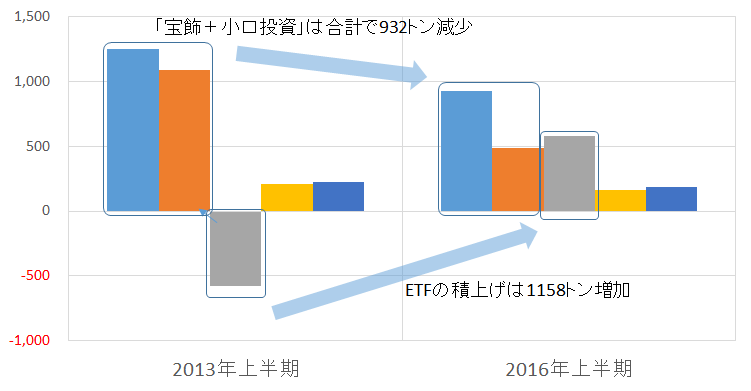

この「ETFの積上げの大幅増加」によって、金需要全体が押し上げられ、2016年上半期の金価格に反発が見られたと推測できよう。

図:2013年上半期と2016年上半期の比較(単位:トン)

出所:World Gold Councilのデータより筆者作成

一方で、宝飾やバー・コインといった、金そのものが持つ輝き・希少性・投資対象としての魅力などを背景とした“個人の需要”(金を身に付けたい・保有したいという思いから来る個人の需要)は大きく減少していることが分かる。

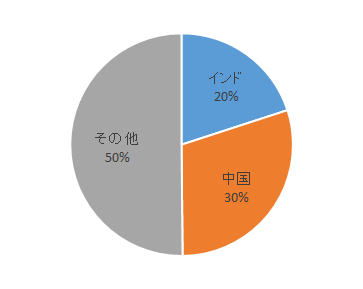

「Gold Demand Trends」では、「宝飾」と「バー・コイン」の需要の合計を「Consumer demand」として表示している。この「Consumer demand」は「ほぼ個人」による宝飾およびバー・コインの需要の合計であると考えられる。以下はそれらの主要国であるインドと中国、およびその他の国の動向である。

図:「宝飾+バー・コイン」のインド・中国の需要の割合

2016年第2四半期

出所:World Gold Councilのデータより筆者作成

世界の「宝飾+バー・コイン」の需要の半分を、インドと中国が占めている。この2国の「宝飾+バー・コイン」の需要動向はどのようになっているのだろうか。

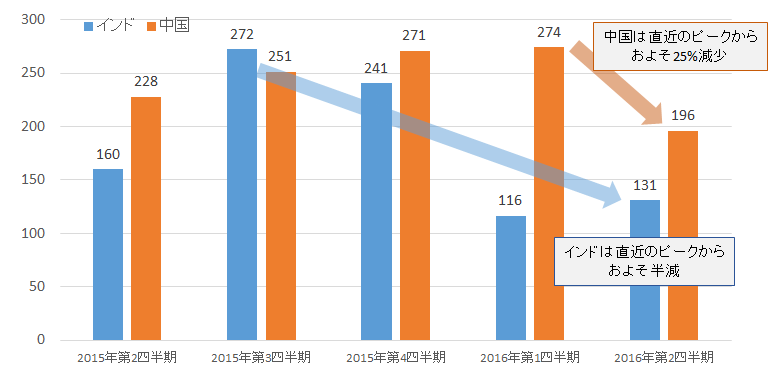

図:Consumer demand(個人消費:宝飾+バー・コイン)のインドと中国の推移(単位:トン)

出所:World Gold Councilのデータより筆者作成

両国の足元の個人消費は伸び悩んでいるようである。

増減幅が大きくなったETF残高が、今後の金価格の振れ幅を大きくする可能性

2003年以降言われてきたETF購入の主体は機関投資家であるという流れが現在も継続しているのであれば、現在の世界の金需要における全体像は、「機関投資家保有増・個人保有減少」とすることができよう。

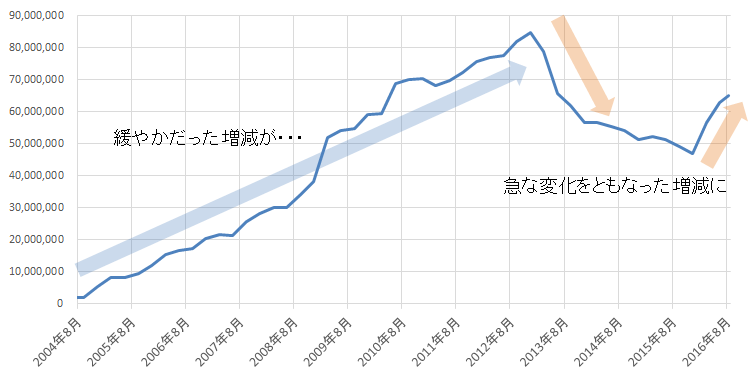

また、2003年以降、世界の証券取引所で取引が拡大した金のETFについては、その後の残高増加が金価格の高値を支えたとされているが、特にここ数年のETFの残高の増減振れ幅は、以前に比べて大きくなっている印象がある。

図:ETF残高の増減 (単位:トン)

出所:ブルームバーグより筆者作成

つまり、2003年以降は確かにさまざまな情報源で報じられていたように年金基金などが長期で買い続けて売却しない動きが中心だったと思われるが、近年は、ETFの取引に参加する機関投資家(あるいはそれ以外)の資金を出し入れする動きが早くなってきていると推測できるのではないか、ということである。

その背景として考えられるのは、世界各国で発生する様々なリスクの高まりや各国の金融緩和などをきっかけに、ETFを通じた金への投資が活発なったことがあげられよう。

2016年上半期の金全体の需要を押しあげる要因となった“ETF残高の急増”を、一連の活発な資金の出し入れの一環と考えれば、今後、急激に増加したETF残高が急激に増減することも想定できるのではないだろうか。

かつてから金の需要のメインであった「インド・中国の個人の消費」や「中央銀行の積上げ」が伸びない現状の中で、仮にETF残高が急激に増減すれば価格へ与えるインパクトは大きいものになると想定されよう。

土台(インド・中国の個人と中央銀行の支え)が弱い状況の中、ETF残高の増減(資金が出入り)が活発になれば、それだけ価格も上下に振れやすくなると考えられるということである。

現在の金の需要・価格はある意味「不安定である」と想定した上で、土台が今後回復するか、そしてETF残高に急変が起こらないか、これまで以上に注意を払わなければならない場面にいると言えるだろう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)