![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 上方修正が続く、2016年後半から2017年の米原油生産量見込み。

- 上昇し続ける、米シェール業者の株価

- 衰えない、米シェールオイル開発の効率化

- 価格下落に拍車をかける、投機筋の売りの増加(“原油版 恐怖指数”の上昇)

原油価格は一体どこに向かっているのだろうか?

|

株高 |

→ | 企業業績の好転 | → | 経済活動の活性化 | → | 工業用素材およびその輸送のための原油需要の増加 | → | 原油価格上昇 |

|

株高 |

→ | 企業業績の好転 | → | 個人所得の増加 | → | 原油を原材料とした製品の売れ行き拡大 | → | 原油需要の増加 | → | 原油価格の上昇 |

|

株高 |

→ | リスクを取って運用を行うムードの拡大・景気動向に敏感な工業用素材が物色される | → | 投機的な原油の買いの拡大 | → | 原油価格の上昇・・・ |

など、株高を通じ、さまざまな面から原油価格が強含むシナリオを想像することは難しくない。

しかし現在、実際の価格動向において、株高が原油価格上昇に結び付いていないように思われる。

原油市場では一体何が起きているのだろうか?

本レポートでは、米国の原油生産動向に改めて注目したいと思う。

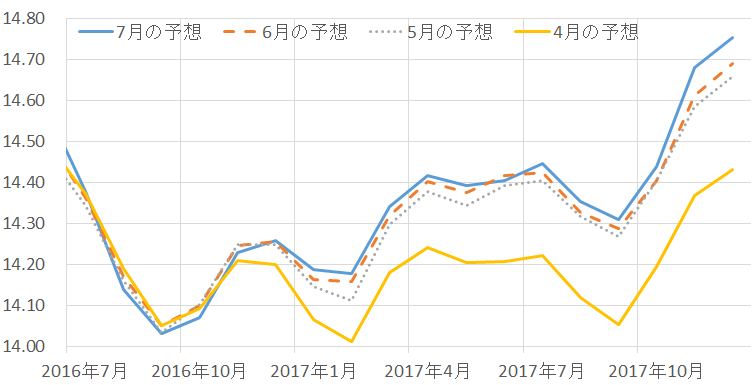

上方修正が続く、2016年後半から2017年の米原油生産量見込み。

以下の図は、米エネルギー省(EIA)が毎月公表している「短期見通し(STEO:Short Term Energy Outlook)」における、2016年4月、5月、6月そして7月に公表された、2016年後半および2017年の米国の原油供給量の推移の見通しである。

図:EIAにおける米国の原油供給量見通し(単位:百万バレル)

出所:EIAのデータより筆者作成

26ドル台から回復し、原油価格の反発傾向が鮮明になった2016年4月以降、毎月のように米国の原油生産量の見通しは“上方修正され続けている”。これは将来の物余りを連想させ、原油価格にとっては弱材料の一つとして映っているものと考えられよう。

もちろん、米国の原油生産量の増加見通しだけを見て、世界全体の物余りを想像するのは行き過ぎ感はあるが、とは言え、米国内の原油の需給バランスは世界の原油の指標であるWTI原油の価格に影響を及ぼすことが考えられるため、今後の米国の原油生産動向は今後も重要な価格変動要因として注目していかなければならないだろう。

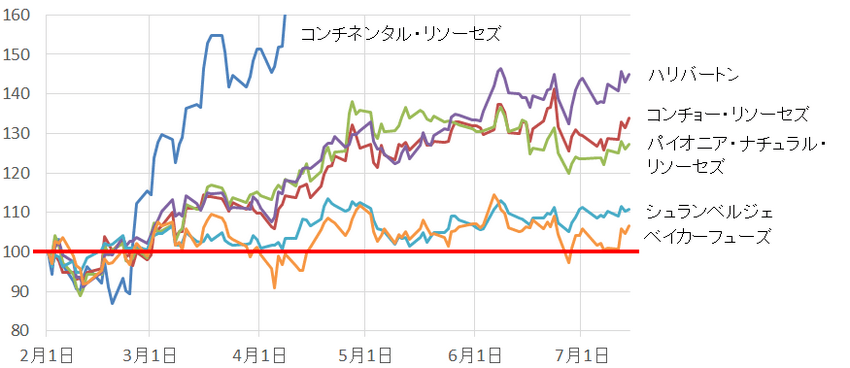

上昇し続ける、米シェール業者の株価

図:米主要シェール企業の株価の推移 (2016年2月1日を100として指数化)

出所:ブルームバーグより筆者作成

2014年後半からの原油価格下落・低迷期に急落した米シェールオイル主要企業の株価は、2016年2月中頃からの原油価格反発に連れて回復している。

これは、今年前半の原油価格の反発が、各企業の採掘における採算ラインに近づき収益を回復させる糸口が見え始めたことを意味しているように思われる。

足元の原油価格は50ドルで頭打ちのような恰好になっているが、これらの企業の株価は概ねまだ上昇傾向は継続しているように見える。これらの企業は原油下落・低迷期にも生産の効率化を進めていたものと思われ、原油価格が多少下落しても再び企業の収益を大きく圧迫することがないような体力を持っているのではないかと想像される。

各企業で今後の石油開発へ向けた資金調達を行う際、株価の上昇は追い風になると見られ、引いては将来の米国の原油生産量を増やす一因になるものと考えられる。

その生産の効率化については以下のとおりである。

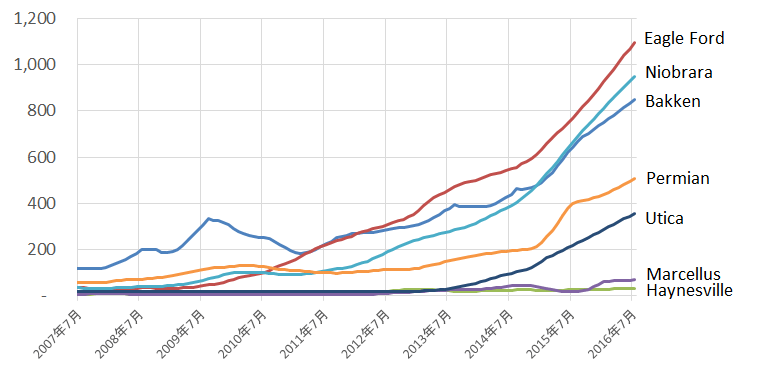

衰えない、米シェールオイル開発の効率化

以下の図は、EIAが提唱する米国内の7つの主要なシェールオイルの生産地域における、1油井あたりの原油生産量の推移である。

図:米主要シェール生産地域の1油井あたりの原油生産量(単位:バレル/日)

出所:EIAのデータより筆者作成

1つの油井より生産される原油の量の増減は、およそ生産効率を表すものと思われる。もちろんその地域に一つの大型油田があれば効率が良いように見えてしまうことに注意が必要であるが、報じられているとおり“生産技術の向上”が進んできたことから考えるに、やはりこの1油井あたりの生産量の推移には“生産技術の向上”が寄与しているように思われる。

このことは先述のシェール企業の株価上昇と関わりがあると見られる。企業による生産技術の向上は、その効率の良い生産を通じて原油生産量の増加・その企業の収益向上の一因となると考えられる。

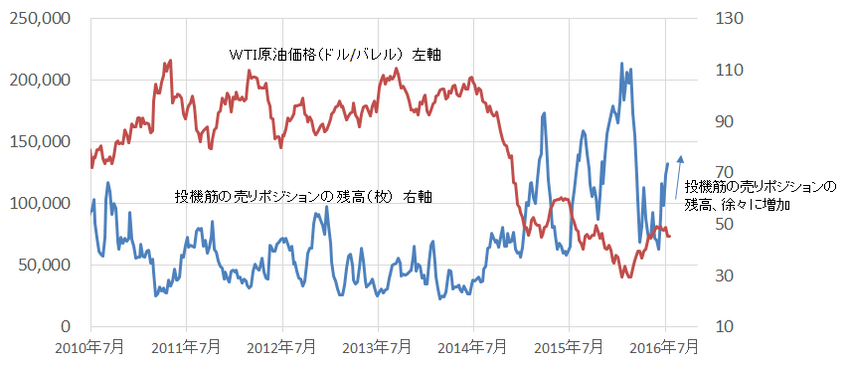

価格下落に拍車をかける、投機筋の売りの増加(“原油版 恐怖指数”の上昇)

米国の原油生産量とは直接的な関わりはないが、価格下落を助長する役割となる“投機筋の売りポジションの残高”にも注目したい。

筆者はこれを“原油版の恐怖指数”と呼んでいる。原油にとって需給が緩む、需要が落ち込むなどの価格が下落する際に高まり価格下落を助長する傾向があるためである。

図:WTI原油価格とWTI原油先物市場の投機筋の売りポジションの推移

出所:ブルームバーグより筆者作成

原油価格が下落する時、投機筋の売りポジションは増加し、原油価格が上昇する時、投機筋の売りポジションは減少する傾向があるようである。

現在は投機筋の売りポジションが徐々に増加しており、これに呼応するように原油価格は弱含んでいると見ることができよう。

米国の石油の生産者の動向は徐々に生産量を増加させる地合いが強まっているように思われる。そして投機筋の売りポジションの増加が加わり、足元の原油価格は弱含むあるいは下落する場面が見られていると考えられる。

あくまでも投機の動向は値動き(この場合は下落)を助長するものとして考えながら、価格のトレンドは米国の生産者の動向が大きく関わっていると考えられる点に引き続き注意が必要であろう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)