![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 供給過剰解消のカギ“米シェールオイル”の関連指標は生産減少が進むことを再確認

- カナダ・ナイジェリア・リビアの供給障害が短期的な材料に終わらない可能性

- 6月2日のOPEC総会前後は“原油版 恐怖指数の高まり”(投機筋の売りの増加)、および、価格の下落に注意

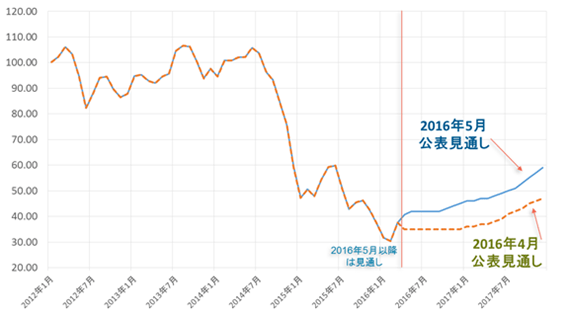

およそ7か月ぶりに50ドルをつけたWTI原油先物価格に注目が集まっている。

5月10日(火)にEIA(米エネルギー省エネルギー情報局)が公表した短期見通しレポート内の価格見通し(月間平均価格ベース)は、今後原油価格は徐々に上昇し、2017年末に59ドル(月間平均ベース)に達するとするものであり、前月(4月)に公表された同見通しを大幅に上方修正したものであった。

図:NY原油価格と価格見通し EIA公表(月間平均)(単位:バレル/ドル)

出所:EIA公表データより筆者作成

5月27日現在の5月の平均価格は、およそ46.24ドルであり、ややEIAの見通しを上回るペースで推移していることになる。

足元ではさまざまな材料が織り込まれながら価格が推移しているが、今後の原油相場の行方を考える上で、材料の時間軸の整理が必要であると考えている。

2014年半ば以降の価格下落・低迷の主因とされる世界的な供給過剰が徐々に解消し供給不足へ移行しつつあることを背景とした(上記の)EIAの価格反発見通しと、足元のさまざまな産油国での供給障害によるものと思われる価格反発は、異なる時間軸の強材料と考えられる。

本レポートでは、中長期的な供給過剰の解消および価格反発に寄与する要因の代表例、および足元の供給障害(懸念)の実情を記した上で、目先、留意しなければならない点について触れたいと考えている。

長期的な需給均衡のカギ“米シェールオイル”の関連指標は生産減少が進むことを再確認

EIAの価格上昇シナリオは、“価格下落・低迷の主因だった世界的な供給過剰が解消する方向に向かう”ことを主な理由としている。

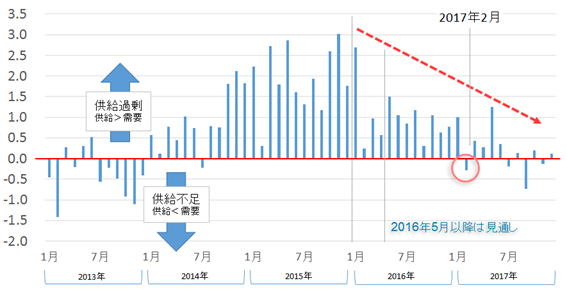

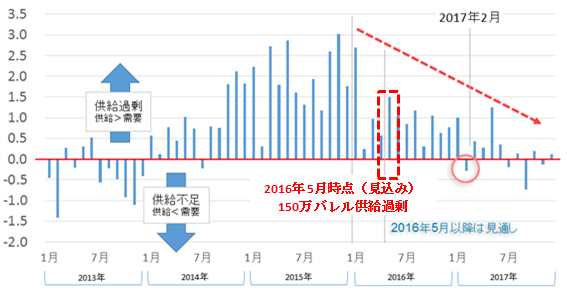

EIAが見込む原油の需給バランスの推移は以下のとおりで、これから2017年末にかけて、供給過剰は徐々に解消する方向に向かい、2017年2月には一時供給不足の状態になるとしている。

図:原油需給バランス(世界の原油供給-世界の原油需要)(単位:百万バレル/日)

※2016年5月以降はEIAの見込み

出所:EIA公表データより筆者作成

供給過剰の解消のプロセスを大きく2に分ければ、供給が減少すること(仮に需要も同時に減少したとしても、供給の減少幅が需要の減少幅を上回ること)、あるいは需要が増加すること(仮に供給も同時に増加したとしても、需要の増加幅が供給の増加幅を上回ること)とすることができよう。

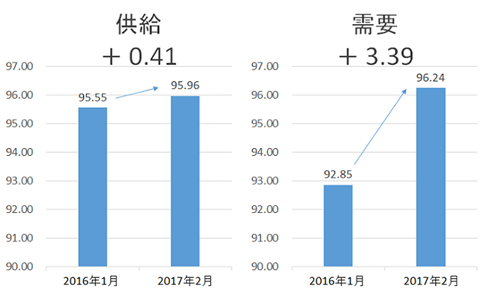

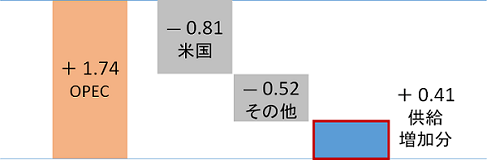

EIAの見込みによれば、以下のとおり、供給はやや増加するとしているが、OPECの大幅増加分を米国が大きく相殺するという構図である。

図:2016年1月と、供給過剰の解消が見込まれる2017年2月(見込み)の原油需給の比較(単位:百万バレル/日)

出所:EIA公表データより筆者作成

図:上図の“供給部分”の内訳

出所:EIA公表データより筆者作成

米国の原油供給減少にはやはりシェールオイルの生産減少が、今後より本格化していくことが大きな柱となろう。

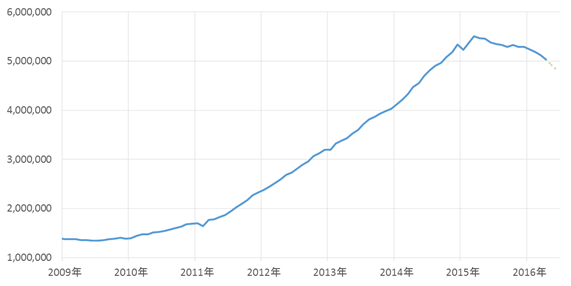

以下は、EIAが提唱する米国内の7つのシェールオイル主要生産地域の原油生産量の合計の推移である。

図:米シェールオイル主要生産地域の原油生産量の推移(単位:バレル)

出所:EIAのデータより筆者作成

シェールオイルブームが高まりとともに増加の一途をたどったこれらの地区の原油生産量は、昨年中頃より減少に転じ始めた。

グラフの先端の灰色の点線は5月・6月の見通しであるが、この見通しを含めれば同地区の原油生産量の減少傾向は今後さらに強まる様相を呈すると推測できよう。

世界的な供給過剰の解消を背景とした中長期的な原油価格反発シナリオの柱は、この米国のシェールオイル主要生産地での原油生産量の減少によってより確かなものにされていくとみられる。

米国のシェールオイル生産の減少は、中長期的な供給過剰の解消および価格反発に寄与する要因の代表例といえよう。

カナダ・ナイジェリア・リビアの供給障害が短期的なインパクトに終わらない可能性

カナダのオイルサンド生産地域付近での森林火災、ナイジェリア・リビアの政情不安など、各産油国での供給障害(懸念)は、足元の原油価格を押し上げている要因であると報じられている。

供給障害は、供給減・価格上昇を誘引する要因になり得る。カナダでは100万バレル/日量の生産量が失われるとされ、原油市場に与えるインパクトは大きいと見られている。

供給障害懸念として足元の原油価格の反発要因となっている、カナダ・リビア・ナイジェリアの3国の原油供給について、この3国の世界の原油供給に占める割合はおよそ7%であり(EIAのデータより)、一見するとその増減が世界の原油需給を大きく変えるインパクトとしてはやや不十分であるように思われる。

しかしながら、実際問題として、仮にカナダで100万バレル/日減少、リビアとナイジェリアで4月の生産から2割減少したとすれば、3国合計でおよそ140万バレル/日量減少する計算となる。

仮に減少分が140万バレル/日量だとすれば、ゴールドマンサックスが5月16日に価格見通しを引き上げた際の「供給不足に陥った可能性がある」というコメントとほぼ合致する。

以下は世界の原油需給バランスの推移と見通しである。

図:原油需給バランス(世界の原油供給-世界の原油需要)(単位:百万バレル/日)

※2016年5月以降はEIAの見込み

出所:EIA公表データより筆者作成

2016年5月は、世界の原油需給バランスはおよそ150万バレル/日の供給過剰と見込まれている。

150万バレル/日の供給過剰とされる現在のタイミングで140万バレル/日の供給が減少すれば、世界の原油需給はほぼ均衡する計算となり、原油価格の下落・低迷の主因と考えられる“供給過剰”が解消(需給が均衡)となれば、原油の価格形成の根本ともいえる需給バランスが、価格を押し上げる方向に切り替わったと考えることができるだろう。

短期的な供給障害に留まらないのは、最大の懸念材料である供給過剰を払しょくする可能性を秘めているため、ということである。

一方、これらの国で原油供給が平常時に戻った時(供給障害プレミアムが剥げた時)、その再開が世界の原油需給バランスを再び供給過剰に陥らせる可能性もあることに留意が必要である。

6月2日のOPEC総会前後は“原油版 恐怖指数の高まり”(投機筋の売りの増加)、および、価格の下落に注意

6月2日のOPEC総会について、4月17日の前回の会合後、協議すると伝えられてきた“増産凍結”について話が大きく進展しているとの報道は今のところほとんどない。

今年2月以降、“増産凍結”というキーワードは、原油の需給バランスにおいてさらなる供給過剰に向かわせない手段として注目を集め、それが実行されるように合意がなされれば、懸案事項である供給過剰は解消する方向に向かいやすくなる、という文脈で価格が反発してきたものと思われる。

しかし実態としては、OPECの原油生産量は増産凍結の上限の目安とした1月の生産量比、増加傾向にあり、表向きのアナウンスと実態(原油生産量)が伴っていないことは、彼らにとって増産凍結は非常に高いハードルである、あるいはそもそも増産凍結をする想定はなかった、などという考えを想起させる。

このような“アナウンスと実態が異なっている状態”が、増産凍結合意が難しいことを背景にここ数カ月常態化しているようである。このことは、6月2日の総会で仮に何らかの合意がみられたとしても、その合意は有名無実のものとなる可能性を示すものであり、その“(有名無実の)合意”がかえってその後の原油市場を攪乱させる “懸念”となるとも考えられよう。

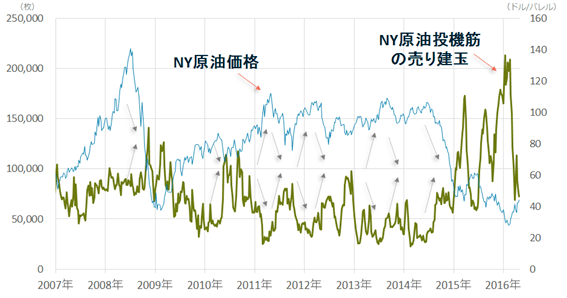

さまざまな種類の懸念の高まりにより2014年後半から2016年年初まで急増した投機の売りが、再び増加する可能性は否定できないだろう。(現在の投機の売りは小康状態)

図:NY原油先物市場の 投機筋の売り建玉の数量(左軸) と 価格(右軸)

出所:米商品先物取引委員会・CMEのデータより楽天証券作成

投機の売りの増加は、原油価格が下落した場合、その下落を加速させる要因となることがあるため、投機の売りが増加する時、短期的に価格が大きく下振れすることが考えられる。

むしろ“合意できない”こと、つまり、いずれ合意するだろうという将来への淡い期待を残すことの方が、その適度な期待が緩やかに価格上昇を誘う要因となるようにも思われる。

6月2日のOPEC総会の結果とその前後の原油版恐怖指数(投機筋の売り)の動向について、本レポートで紹介していきたい。

※5月21日(土)に札幌で開催されたセミナーにて原油以外の銘柄の動向についてご質問をいただきました。

特にプラチナの動向についてのご質問をいただき、順次、本レポートにて5月16日(月)に、「World Platinum Investment Council(ワールド プラチナム インベストメント カウンシル)」が公表した四半期の需給レポートの分析を中心に紹介したいと考えております。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)