![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 上方修正された価格見通しの根拠は原油需給の引き締まり感

- 需給均衡のシナリオ:供給は“やや増加”主因はOPEC、需要は“大きく増加”主因はインド

- 中長期的な価格変動要因となる“需給動向を大きく変化させる材料”から目を離さないこと

国内外での企業決算の悪化、金融緩和に頼らざるを得ない国や地域の存在、利上げへ向けてまっすぐに舵を切るに切れない米国の動向など、足元、世界がさまざまな不安要素を抱える中、原油価格は一時48ドル台(WTI原油先物 期近 1バレルあたり)をつけ、今年2月の安値である26ドル台を皮切りに、ひたひたと反発してきている。

果たして、原油価格の反発の裏では何が起きているのだろうか?

考えたいことは、この価格の反発は需給を反映した息の長い本物の反発であり今後さらに続伸することが予想されるのか?それとも目先の材料に左右された結果として価格が反発しているだけであり今後の続伸はさほど望めないのか?ということである。

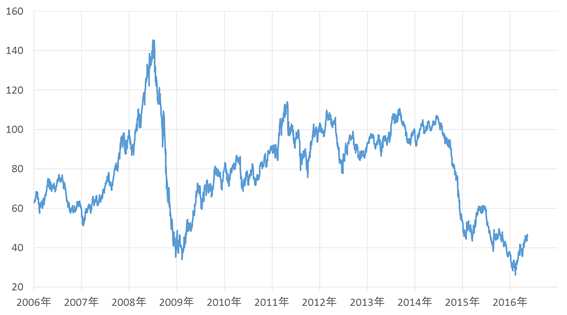

図:WTI原油先物価格(単位:ドル/バレル)

出所:Bloombergのデータより筆者作成

上方修正された価格見通しの根拠は原油需給の引き締まり感

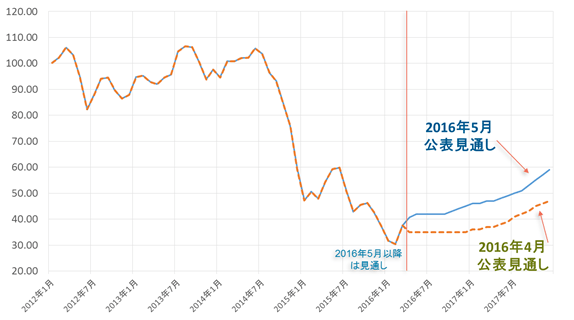

今年1月に原油価格は20ドルまで下落すると暴落説を唱えた、米金融大手ゴールドマンサックスは今週16日、2016年後半に50ドルをつけると価格の見通しを大幅に上方修正した。また、5月10日にはEIA(米エネルギー省エネルギー情報局)が月次で公表する短期見通し内で価格見通しの上方修正を行っている。

図:NY原油価格と価格見通し EIA公表 (月間平均) (単位:バレル/ドル)

出所:EIA公表データより筆者作成

ゴールドマンサックスのレポートにもあるように、価格見通しの上方修正の背景は、世界の原油需給における“供給過剰の解消”が背景にあるようである。世界の原油の供給過剰の解消は2014年後半からの原油価格の下落・低迷の主因とされ、この供給過剰が解消方向に向かうという見込みが出ていることは、今後の原油価格が上昇する最大の要因となるとみられる。

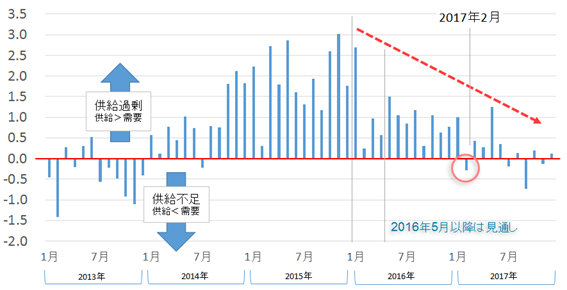

以下は、EIA(米エネルギー情報局)が5月10日に公表したデータを元に作成した、2013年からの世界の原油の需給バランス(2016年5月以降は見込み)である。

図:原油需給バランス(世界の原油供給-世界の原油需要)(単位:百万バレル/日)

※2016年5月以降はEIAの見込み

出所:EIA公表データより筆者作成

値は「世界の原油供給量-(マイナス)世界の原油消費量」で計算されているため、棒グラフがゼロよりも上(正の数)であれば、供給過剰(供給が需要を上回る状態)であり、ゼロよりも下(負の数)であれば、供給不足(需要が供給を上回る状態)であることを示している。

例えば、2013年を見た場合、供給不足と供給過剰が混在しながらも、どちらかというと供給不足の色が強かったことが分かる。2013年の原油価格は、2014年後半からの急落前であったことからも分かるとおり、まだ高止まりしていた。

2014年後半になると、原油の需給バランスは急激に供給過剰の方向に推移し始める。原油需要国の消費量の減退懸念、そして米国のシェールオイルの生産量の増加が世界の原油の需給バランスに大きく影響し始めたと考えられた頃である。原油価格は100ドル近辺から40ドル割れまで一気に下落する。

2015年も供給過剰の状況は継続した。供給過剰の度合はここ数年間では大きな規模となり、日量200万から300万バレルもの供給過剰の状況となった。米国シェールオイルの生産が原油価格低迷にも関わらず、技術革新による生産効率化を背景になかなか減少しなかったこと、そして中東諸国、特に世界の原油シェア維持を目論むサウジアラビアによる原油の“増産”が決め手となったと考えられる。

2016年1月以降、制裁解除後のイランの原油増産が目立つようになったことを背景にさらに原油価格は下落。そして2月11日、およそ12年ぶりに26ドル台をつけた。

しかし、今後の需給バランスの見通しについては図のとおり、供給過剰は解消方向に向かうとされている。2014年後半以降、原油価格の下落・低迷を招いた主因である“供給過剰”は解消に向かうと見込まれているのである。

今年2月に原油価格が20ドルまで下落すると予想したゴールドマンサックスが、今週に入り価格見通しを大幅に引き上げたのも、この供給過剰の解消を主な理由としている。

EIAの見通しは、一旦供給不足(需要が供給よりも多い状況)になるとする2017年2月を通過点とし、2017年年末にかけて徐々に供給過剰は解消に向かうとしている。

これはつまり、原油価格の中長期的な方向性を示してきた世界の原油需給バランスが供給不足に向かう方向に方向転換したことを背景に、(今年2月以降反発してきた)原油価格はこれから続伸すると見込まれる、ということを意味していると言えよう。

この一連の供給過剰解消見通しの背景は以下のとおりである。

先週のレポート「OPEC原油生産が増加しても供給過剰解消が見込まれる訳」より一部抜粋。

需給均衡のシナリオ:供給は“増加”主因はOPEC、需要は“増加”主因はインド

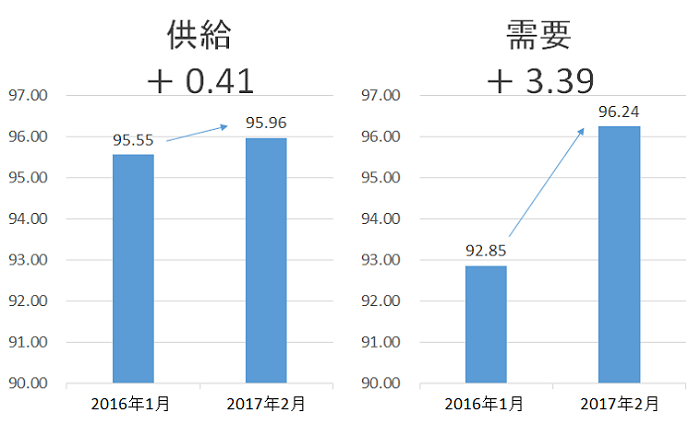

世界の原油の需要と供給それぞれについて、2016年1月と、一旦供給不足になるとされる2017年2月を比較している。

図:EIAの短期見通しによる2016年1月と2017年2月の世界の原油供給と需要(単位:百万バレル/日)※2017年2月はEIAの見込み

出所:EIA公表データより筆者作成

供給は0.41百万バレル/日の増加、需要は3.39百万バレル/日の増加となっている。供給過剰の解消シナリオでは、供給はやや増加する(やや増加にとどまる)が、需要は大きく増加するとしている。

実際に2016年1月と2017年2月でどのように変化すると見込まれているのだろうか。

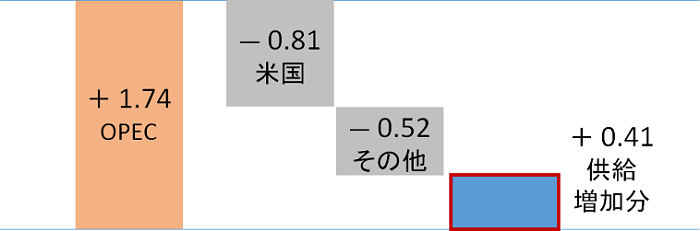

以下は供給面である。

図:2016年1月と2017年2月(見込み)の世界の原油 供給 の変化(単位:百万バレル/日)

出所:EIA公表データより筆者作成

OPECが供給を増やし、米国その他非OPECが供給を減らし、全体として0.41百万バレル/日の増加となるとしている。

2016年1月からOPECの生産量が1.74百万バレル増加するということを織り込んでいることになる。

増産凍結の議論の際に基準となった2016年1月よりも2017年2月には1.74百万バレル増加するということは、OPEC全体として増産凍結が遵守されていないことを意味するが、この1.74百万バレル増加は主にイランの増産を織り込んだものと考えることができよう。

現在も増産凍結に向けて議論が行われており、サウジアラビア・イラン等、表向きは思惑が一致しないことには変わりはないものの、実際にはイランの制裁明けの増産を容認すること、サウジアラビアはシェア拡大のための体制を維持することは、供給過剰が解消する見通しに織り込まれているということになる。

その上で、供給の増加分が0.41百万バレル/日の増加にとどまるのは、米国のシェールオイル生産量の減少が進むこと、その他非OPECでもコスト割れにより生産を手控える動きが継続することをで、米国では0.81百万バレル/日、その他非OPECでは0.52百万バレル/日の生産量の減少が見込まれているからである。

サウジアラビアが生産量拡大に野心的であるとする報道の裏でも、米国および非OPECの生産量が減少する見込みである点に留意が必要であろう。

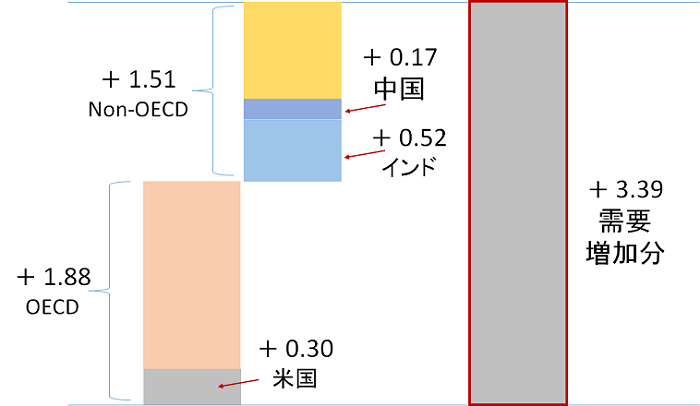

需要面は以下のとおりである。

図:2016年1月と2017年2月(見込み)の世界の原油 需要 の変化(単位:百万バレル/日)

出所:EIA公表データより筆者作成

需要面ではOECD・Non-OECDともに増加が見込まれ、全体として2017年2月は2016年1月比、3.39百万バレル/日増加するとされている。

OECDでは米国が需要を増加させているが、目立っているのはNon-OECDのインドである。

インドの需要増加見込みの0.52百万バレル/日はNon-OECDの中で約3分の1となり、全体でも需要押し上げることに貢献している。インドは最近の景気減速が懸念される国特徴とも言える、「中国と経済的な結びつきが強い」・「産油国である」という2つに当てはまらないと考えられ、この点および人口の多さなどを背景にインドが原油需要を拡大させると見込まれているようである。

また、米国においては高排気量のSUVなどの自動車の売れ行きが好調を維持しており、この点は米国の原油需要を堅調にしている一因であると考えられる。

中国も0.17百万バレル/日の増加が見込まれているが、インドや米国ほどのインパクトはなく、この需要増加シナリオにおいて中国の景気減速は織り込まれているようである。

中長期的な価格変動要因となる“需給動向を変化させる材料”から目を離さないこと

例えば、先月、クウェートで起きた生産者によるストライキ、今月のカナダのオイルサンド生産地域付近での大規模な森林火災、ナイジェリアの政情不安などによる供給障害および懸念は原油価格の上昇要因と映った。

しかしながら、このような材料は、原油価格の中長期的な方向性を決める根本的な要因となる“原油の需給バランス”を大きく変えるほどのインパクトを持ち合わせてはいなかったと筆者は考えている。

よほど多くの産油国で、同時に深刻な供給障害が生じれば話は別だが、今年4月以降に生じたこれらの国々での出来事は、散発的で規模もさほど大きくなく、(原油価格の短期的な反発要因にはなったものの)世界の原油需給の方向性を変える(中長期的に供給を大きく減少させる)材料にはならなかった。

また、サウジアラビアとイランの確執により、原油供給が大幅に増加する懸念について報じられることがあるが、先述のとおり米国をはじめとした非OPEC諸国の生産減少により、世界全体で見た原油供給量は“やや増加”に留まる見通しとなっている。

確執がOPECの原油生産量を増やす懸念があると大きく報じられた場合はこれまでどおり短期的な弱材料にはなり得るが、この点も原油需給の方向性を大きく変える(中長期的に供給を大きく増加させる)材料にはなにくいだろう。

日々目の当たりにする材料を短期要因と中長期要因に分類することは非常に重要な点である。

短期的な材料は短期的な価格の上下(振幅)を生み、中長期的な材料は中長期的な価格のトレンドを生む要因になるという基本原則に基づくため、目の当りにする材料が、原油需給を中長期的に変化させる材料であるのかそうでないのかを見極めがより重要になっているように思われる。

具体的な中長期的な価格のトレンドを生む材料として、本レポートではEIAのレポートを参照し「米国のシェールオイルの生産量の増減」や「米国・インドの消費量の増減」を紹介させていただいた。

今後もこのような原油需給に関わる変化は、月次でEIAやOPECなどから公表されるデータを追うことで察知できる。

データが公表され次第、本欄でレポートしていきたい。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)