![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 先週金曜の雇用統計とISM発表後、今週木曜までの価格変動は、その銘柄にとってどの程度のものか?

- “ロングチャート”は、頭の中でその銘柄の“値ごろ感”を醸成するのに役立つツール

- 長期的に月次変動幅が拡大したのは、変動要因の“多様化・インパクト拡大・同時発生”

“原油の値動きが世界の景気動向・株価に大きな影響を与える”、という認識の広がりが本格化した背景には、2014年後半以降、原油価格が急落しその後も安値を維持していることによって、資源国の景気が低迷していること、資源国の景気低迷が先進国の経済に悪影響をあたえていること、および石油関連企業の収益低下などが起きていること、などがあげられよう。

このような状況において、原油価格の動向を踏まえずに他の投資対象(例えば株式や通貨、債券など)のマーケットの動向について言及することはできないといっても過言ではないだろう。

その原油価格について、近年、各メディアを通じて2014年の急落前後から現在までの値動きを見る機会は増えたように思われるが、できればそれよりも以前からの(少なくとも米国の先物市場で取引が始まった1983年からの)値動きを頭に入れておくことが、今後の原油価格の動向を気にかけていく上で重要であるように思われる。金(ゴールド)もできるだけ長い期間、過去にさかのぼって価格を参照したい。

“歴史的な高値”および“歴史的な安値”、“節目(1,000ドルちょうどなど)”など、長期的な観点でのポイントが、しばしば価格の転換点になることがあるからである。

原油においては急落し、一時リーマンショック後の安値を下回ったが、その後は持ち直している。

しかし、仮に今後、価格が下落し、再びリーマンショック後の安値を下回った場合、次は過去のいつのどの安値(例えば、2002年の20ドル近辺など)が下値支持線の候補になるのか?ということをあらかじめ把握しておくことは大事なのだと思う。

金(ゴールド)において言えば、今年入り価格は強含んでいるが、次は過去のいつのどの価格が高値のターゲットの候補になるのか? ということである。

このように、各銘柄の次の価格のターゲットを、過去の値動きから推測する場合には、できるだけ長期間、過去にさかのぼって価格推移を見ることが望ましいように思われる。

本レポートでは、一例として当社にて作成している金と原油のロングチャートを用い、過去の価格推移と現在の比較、今後の価格推移を見ていく上でのポイントを考えてみることとしたい。

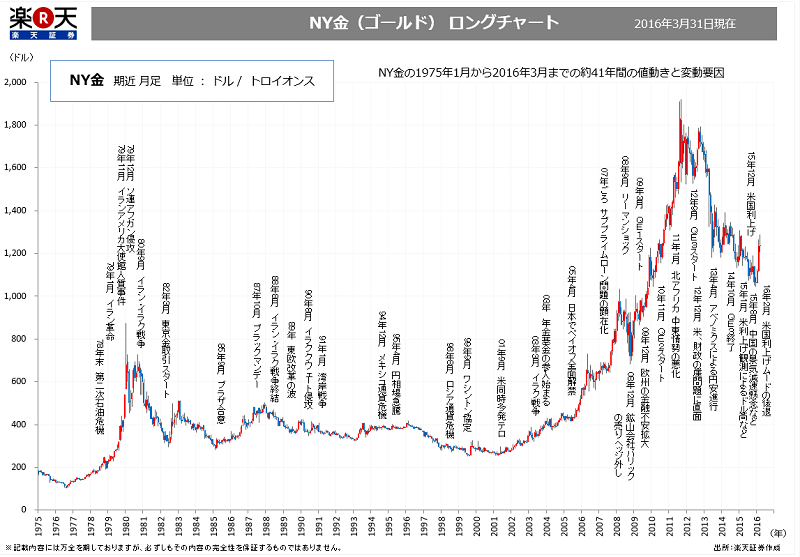

図:NY金のロングチャート 期近 月足 (単位:ドル/トロイオンス)

出所:当社作成ロングチャートより筆者作成

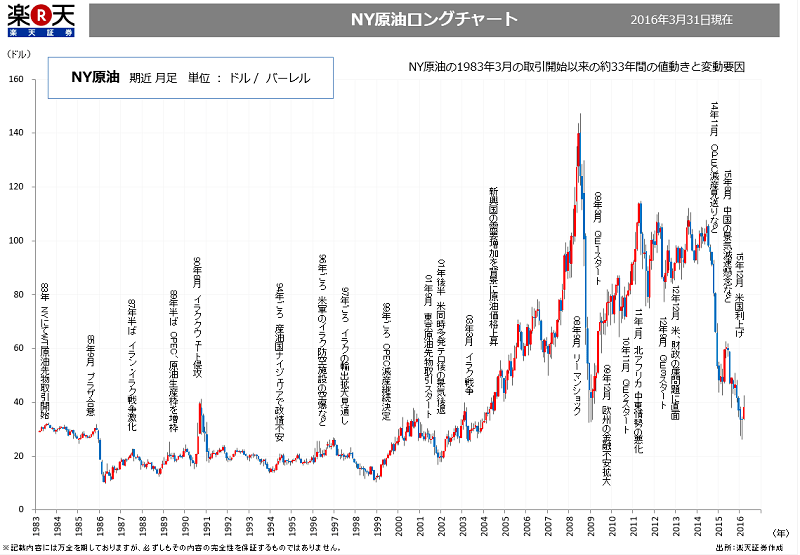

図:NY原油のロングチャート 期近 月足 (単位:ドル/バレル)

出所:当社作成ロングチャートより筆者作成

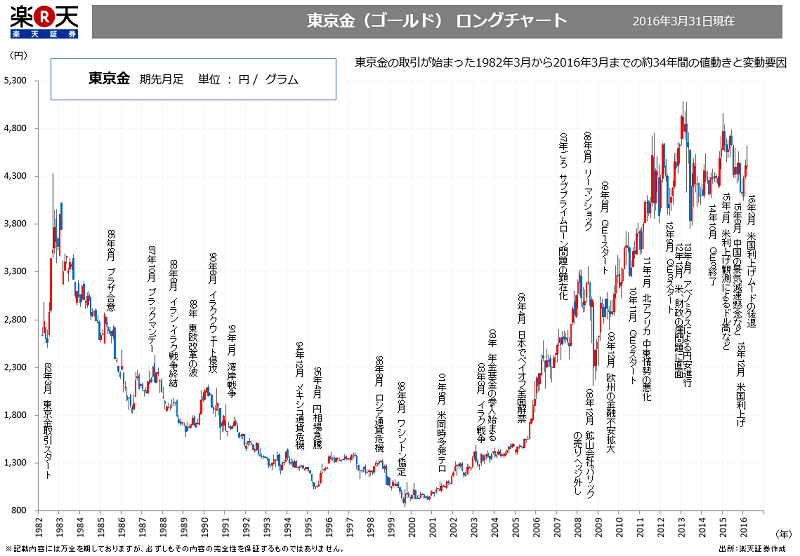

図:東京金のロングチャート 期先 月足 (単位:円/グラム)

出所:当社作成ロングチャートより筆者作成

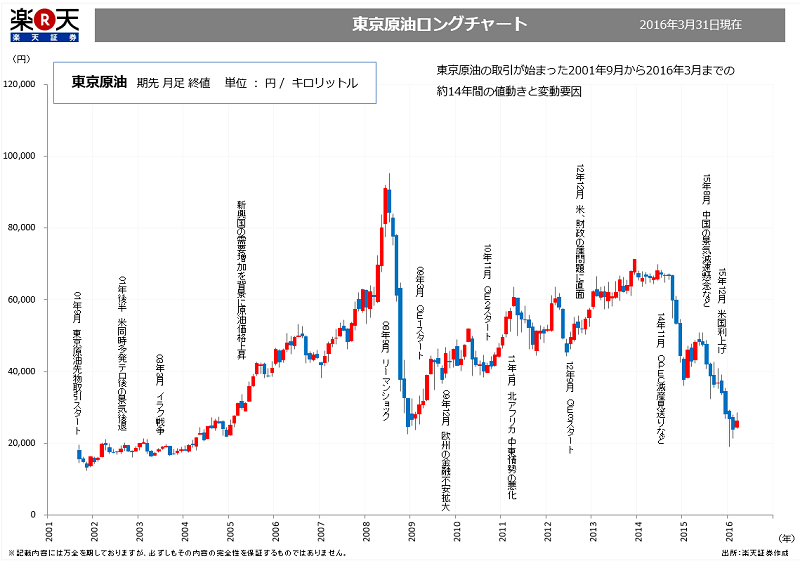

図:東京原油のロングチャート 期先 月足 (単位:円/キロリットル)

出所:当社作成ロングチャートより筆者作成

先週金曜の雇用統計とISM発表後、今週木曜までの価格変動は、その銘柄にとってどの程度のものか?

注目が集まった先週金曜の夜の米雇用統計・ISM(米製造業景況指数)は、ともに米国経済が好転していることを示す強気な内容だった。

各指標の発表時のドルは、米国の雇用情勢および景況感は強い、そしてその強さは同国の今後の利上げの根拠になり得る、という見方から大きく上昇した。

このドルの動きが一因となり、他通貨建てに比べたドル建て資産の割高感から、コモディティのメイン市場である欧米のドル建て市場では大きく下落する展開となった。

雇用統計・ISM、および今週に入り後に発表された複数の経済指標も強気な内容であったため、これらの指標が今度は“米国の利上げ実施”を印象付ける格好となり、それが米国にも世界にも悪影響なのではないか?との見方から、リスク回避のムードが高まった。

その結果、今週、(金曜の夜に一時上昇したドルを含め)株式・原油などの景気に連動しやすい傾向がある資産を中心にさまざまな銘柄で価格が下落する展開となっている。

足元の各市場が不安定なのは米国の利上げへの不安・懸念が払しょくされていないから、ということが多くの市場参加者の認識なのかと考えられよう。

※金においては、今週、リスク回避およびドル建て金はドル安を背景に反発、円建て金は(ドル安)円高により下落。

ここで考えたいのが、この時のこれらの“価格”や“変動幅”は、いったいその銘柄にとってどの程度のものなのか?ということである。

図:4月1日(金)夜と今週(4月6日時点)の比較

| 銘柄 | 4月6日(水) | 4月1日(金)夜との比較 | |

|---|---|---|---|

| 変動幅 | 変動率 | ||

| NY金 | 1,231.2 ドル | + 17.3 ドル | + 1.4% |

| NY原油 | 35.6 ドル | - 1.24 ドル | - 3.4% |

| 東京金 | 4,347 円 | - 4 円 | - 0.1% |

| 東京原油 | 24,630 円 | - 1,510 円 | - 5.8% |

(出所:各種データソースより筆者作成)

具体的には、NY金を例にあげれば、1231.2ドルとはNY金の過去の値動きにおいて“高い”のか?“安い”のか?また、変動(この場合上昇)幅において+17.3ドルは大きな上昇なのか?それともそれほど大きくない上昇なのか?ということである。

たとえさまざまな情報を通じて“先週よりもNY金は17.3ドル上昇した”などというニュースを知ったとしても、このような短期間の値動きだけではその銘柄の値動きのほとんど“点”のみを把握しているのに過ぎず、今後の値動きを想像する上で重要な過去の値動きの流れとも言える“線”についての情報はほとんど得ることはできない。

ロングチャートは、頭の中でその銘柄の“値ごろ感”を醸成するのに役立つツール

例えば、例にあげた銘柄が「日経225先物」であった場合、仮に「1日の変動幅が+1,000円」ともなれば、比較的多くの人が“今日の日経225先物は結構上昇した”という印象を受けるだろうし、人によっては現在の価格について“過去最高値が38,900円くらいで、今はその半値弱くらい”と、すぐに答えられる人も多いのではないかと思う。

上記のようなNY金の価格および変動幅を見て、それらがNY金にとってどの程度のものなのかイメージがわかなくても、日経225先物の上昇幅を見たとき、結構上昇した等という印象を受けるのはなぜか?という問いへの答えの一つに「その銘柄の過去の値動きが頭に入っている」ということが上げられよう。

なぜ(日経平均株価の)過去の値動きが頭に入っている人がNY金の値動きが頭に入っている人に比べて多いと考えているかについては、株式投資を行う上で日経平均株価は重要な指標であるため多くの人が能動的に注目している、そして、新聞やテレビ、インターネットで報じられているニュースでは、NY金よりも日経平均株価の値を目にする機会が多い(受動的に日経平均株価を目にしている頻度がNY金に比べて高い)ため、ということがその理由として上げられるのではないだろうか。

日常で見聞きする日本経済の動向を報道するニュースにおいて“上がれば日本の景気は好転・下がれば日本の景気は後退”を連想させる“象徴”として、日経平均株価の動向が報じられることがある。

そうしたニュースに比較的頻繁に触れる度に、最近の日経平均はいくらくらいなのか?という“価格のイメージ(値ごろ感)”が、我々の体に刻み込まれているように感じることがある。

そう考えれば、目の当りにする頻度が日経平均よりも低いと考えられるNY金については、“値ごろ感の浸透度”は日経平均に比べれば低いと言えるのかもしれない。

とはいえ、金であれ原油であれ、(冒頭で述べたとおり)株式などとの関係は年々強くなっており、商品を見ずにいることはなかなか難しい状況になってきている。

そうした環境の中“我々の頭の中の金や原油の価格のイメージ(値ごろ感)を、より強固なものにする助け”となるのが、できるだけ長期間、過去にさかのぼったデータが記載され、かつ容易に入手できる情報である“ロングチャート”であると考えている。

一例として冒頭で紹介したロングチャートは、比較的長い期間、過去にさかのぼって価格推移を見ることができる。

NY金は40年間、東京金は1983年の上場以来の33年間、NY原油は32年、東京原油は2001年の上場以来の14年間のデータを掲載している。

比較的長い期間の過去分のデータを掲載しているため、例えば1980年前後の中東情勢の混乱時、2000年台前半からの新興国の台頭時、2008年のリーマンショック時、2009年ごろからの各国間の通貨安競争時などのデータを含んでいる。

このような、マーケットに非常に大きなインパクトを与えた事象が発生した時、金や原油はいくらからいくらまで変動したのか?そしてその時に比べて現在は高いのか?安いのか?その乖離はどれくらいなのか?などの情報を1枚のチャートから視覚的に得ることができる。

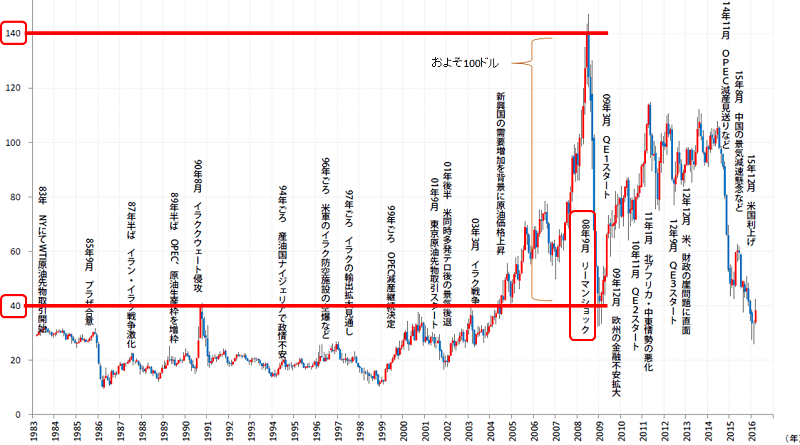

例えば、2014年後半からの急落を経て一時NY原油価格はリーマンショック後の安値を下回ったが、その急落において、実際、何ドルから何ドルまで下がったのか?下落幅は何ドルだったのか?ということについてであれば、以下の図のとおり、リーマンショック前がおよそ140ドル、同ショック後がおよそ40ドル、下落幅およそ100ドル、というように容易に知ることができる。

図:ロングチャートに見る、リーマンショック前後のNY原油の値動き

出所:当社作成ロングチャートより筆者作成

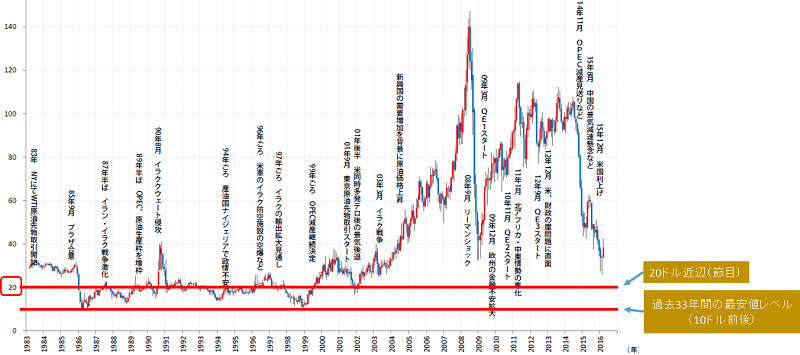

また、下落した原油価格について、次の安値の目安となる価格はいつの年の何ドルなのか?ということを知る上でも、できるだけ長い期間を参照しているロングチャートを確認することは有効であろう。

図:ロングチャートに見る、次の安値の目安の候補

出所:当社作成ロングチャートより筆者作成

その他、以下の価格を参照したり、その時の価格と前月末の価格を比較したりすることができる。

- 1970年代後半のイラン革命前後で急騰した時のNY金の価格

- リーマンショック直前のNY原油の歴史的高値

- 2005年に日本でペイオフが全面解禁となった時の東京金の価格

また、マーケットに影響を及ぼしたと考えられる出来事がチャート上に記載してあるため、各マーケットの歴史を知る上でも本チャートは役立つものと思われる。

ロングチャートを見ながら、過去と現在の価格の比較する、インパクトの大きい出来事が起こった時の値位置を確認する、などの動作を繰り返していくうちに、金や原油の“値ごろ感”が体に浸透していくことものと思われる。

そしてその感覚が、今後、コモディティ銘柄の間接もしくは直接の取引、あるいは価格の閲覧のみ、などの形式を問わず、今後のさまざまな投資活動に活きるものと筆者は考えている。

長期的に月次変動幅が拡大したのは、変動要因の“多様化・インパクト拡大・同時発生”

また、ロングチャートを参照する上で注目したいのが“変動幅の変化”である。2003年ごろを境に、4銘柄(NY金・NY原油・東京金・東京原油)いずれも、変動幅を拡大させている。

本レポートで参照しているロングチャートは月足のローソク足であるため、陽線にせよ陰線にせよ、ローソクの実体はその月の始値と終値の差、つまり“月次の変動幅”を表している。

2003年ごろ以降、それ以前に比べてローソクの実体が大きくなっている(月次の変動幅が拡大している)ことが読み取れよう。

これは、2003年以前にはあまり見られなかったマーケットに影響する出来事が、2003年以降に発生し、その出来事がマーケットを取り巻く環境を大きく変化させたことが一因であると考えられる。

変動要因が多様化したこと、それらの変動要因のマーケットに与えるインパクトが大きかったこと、さらにそうした変動要因が世界で同時に発生していることなどが、変動幅の拡大の要因になっていると考えられよう。

2003年ごろ以降に新たに発生した具体的な変動要因としては、新興国の勃興および衰退懸念、各国の金融緩和と通貨安競争、投機筋の資金の流入量の増減、長引く欧州の信用不安、ETFなどの組成によるコモディティの金融商品化などがあげられよう。

ローソクの実体の幅が拡大しているという点(マーケットの環境が2003年よりも以前とは異なる状況になっていると考えられる点)を認識できることもまた、価格の水準や出来事を知ったり比較したりすること以外の、ロングチャートを参照するメリットなのではないだろうか。

できるだけ長期間過去にさかのぼったロングチャートを見るメリットは以下のとおりとまとめることができよう。

- 過去の値動きのイメージ作りに役立つ

- 数十年前と現在を簡単に比較できる

- 過去の変動要因(歴史)に触れることができる

本レポートで一例として参照したロングチャートは、当社が毎月月初に前月分のデータを取り込み更新しているものである。

金(ゴールド)の約40年間の値動きと主な変動要因がわかるロングチャート

原油の約32年間の値動きと主な変動要因がわかるロングチャート

金(ゴールド)においては主には米国の金融政策の行方が、原油においては産油国間の会合の行方が、インパクトが大きい目下の関心事であると思われる。

そして同時に、米国の金融政策についても産油国間の会合についても、日替わりのようにその行方が変わることを示唆するアナウンスが出てきているように感じる。

足元、金も原油もなかなか明確な価格の方向性を見いだせずにいるのは、主要な変動要因に方向性が見られないため、ということなのであろう。

このような状況だからこそ、一度ゆっくり、金も原油も、過去の値動きや変動要因(歴史)を振り返って、今が過去の値動きの中どの位置にいるのかを改めて確認してみても良いのかもしれない。

今後に活きる知識やひらめきが得られるのではないだろうか。

本レポートおよびロングチャートが、今後の皆様の情報収集・取引にお役にたてば幸いである。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)