![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 2月の原油生産、イラン大幅増加・イラク大幅減少 OPEC全体では1月比減少

- 目先は価格反落も、増産凍結への過度な期待の剥落などで

- 中長期的には上昇期待、米シェールオイル生産減少、世界の原油需要の高まりなどで

“増産凍結”というキーワードが2月半ば頃から原油市場を取り巻く大きな関心事となっているが、増産凍結について産油国間で合意が見られるか、4月17日にカタールのドーハで開催される会合に関心が集まっている。

今年1月の生産量が“凍結”の基準となり、その水準を遵守することに産油国が合意できるかどうか、ということである。

2月の原油生産、イラン大幅増加・イラク大幅減少 OPEC全体では1月比減少

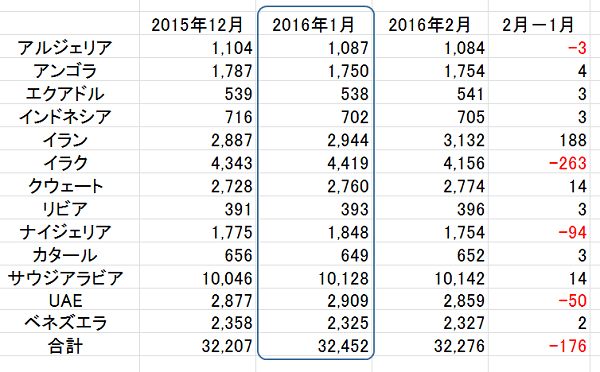

以下はOPEC諸国の昨年12月から今年2月までの原油生産量の推移である。

図:OPEC諸国の原油生産量(単位:千バレル / 日)

出所:OPEC月報より筆者作成

増産凍結は、1月の原油生産量を基準とすることを想定しているため、OPECとしては日量32,453千バレルの生産を超えないことが前提となる。

2月の生産量において目立つのが、イランの増産およびイラク・リビアの減産である。

イランの原油生産量は、2015年12月より1月、1月より2月が増加している。同国の原油生産の再開については、施設が再び稼働し生産が始まるまでしばらく時間がかかると考えられていたが、そうした状況にあっての生産増加は、貯蔵していた原油の放出とも考えられ、本格的な原油生産の再開については、増産凍結に向けて動いている産油国内での交渉も踏まえながら注視していくことになるだろう。イランの思惑としては“増産する”である。

一方、生産量を減らしたのはイラクとリビアである。

イラクは昨年後半から生産量を大きく増加させていた中での生産量減少となっている。IS等、不透明な点はあるもののここ数か月の生産量の急増、急減はOPEC内でも特に目立っている。

この図を見るに、あくまで一つの考えであるが、例えば、昨年、イランの制裁解除および将来の原油増産の具体的なタイミングがあらかじめ分かった時点で、増産できる国が近い将来のイランの増産分をあらかじめ増産しておき、イランの増産が実現できた時点で(イランの将来の増産分を増産した国が)減産する、という考えが浮かぶ。

つまり、OPECのトータルの原油生産量として1月の生産量を超えない、と考えているのではないか、ということである。

OPEC全体で生産量を調節することを前提として、OPEC諸国個々の足並みが完全にそろっていなくても、“足並みがそろっていない”という従前から上がっているOPECへの指摘について、一応の言い分を保つ効果を期待しているのかもしれない。

リビアについては取り沙汰されている内政への懸念が影響していることも否定できず、OPEC内での調節とは異なることも考えられよう。

もちろん、特に中東の産油国間では複雑な利害関係により、生産量を調整し合うという考え方は当てはまらないかもしれないが、OPEC全体としてみた場合、懸案である“足並みがそろわない”という点をカバーできるのであれば、水面下で何かしらの調整が働いているようにも想像できよう。

かくして、2月に公となった“増産凍結”に向けた取り組みに関連し、非OPECとの合意を見る前に、合意後も遵守できることを証明するように“OPEC全体として”1月の生産量を上回らずに2月を終えている。

3月のOPECの原油生産については4月13日に公開されるOPEC月報、あるいは4月12日の米エネルギー省の短期見通し(Short-Term Energy Outlook)で大方が判明することとなる。

3月の生産量も引き続きOPEC全体で1月の生産量を上回らなければ、4月17日のドーハでの産油国の会合では非OPECとの合意が取り付けやすくなる可能性は出てくるのではないだろうか。

目先は価格反落か?増産凍結への過度な期待の剥落などで

しかしながら、会合が迫る中、依然としてさまざまな趣旨の発言が各国の関係者から聞かれる状況が継続しており、引き続き、合意・合意できず、だけでなく、結論持ち越しをなどさまざまな結果を想定しておかなければならないだろう。

“増産凍結”というキーワードは、世界の原油の供給過剰を解消させる可能性を見出すものとして期待され、その期待が2月半ば以降の原油価格の反発のきっかけとなったとされる。

しかし、増産凍結はあくまでも定めた基準を上回らないというものであり、生産量を削減することを定めたものではないため、原油価格低迷の一因である“供給過剰”を、解消させる、つまり原油価格をさらに反発させる効果があるとは考えにくい。

逆に、17日の会合で合意できずという結論になった場合、期待が打ち消され、その失望から価格は反落することも想定されよう。

一見、“増産凍結”は供給過剰の解消へのこれまでになかった新たな手立てとして期待が高まったものの、その効果はそもそも実現できたとしても乏しく、むしろ、期待が剥落した場合の反落要因を作ったとも考えておく必要があろう。

また、目先の原油価格の反落リスクは、会合をめぐる混迷だけでなく、米国の金融政策の今後の方向性が読みにくい点、原油市場の投機筋の買い枚数が増加している点(将来の売り材料)などにもその一端を見ることができ、会合以外の面にも注意が必要だろう。

中長期的には反発か?米シェールオイル生産減少、世界の原油需要の高まりなどで

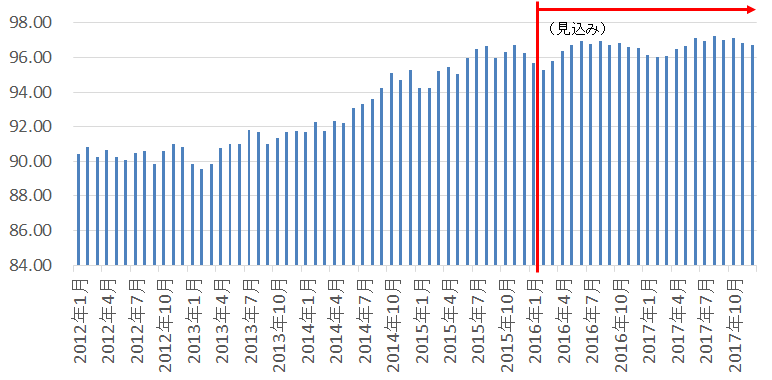

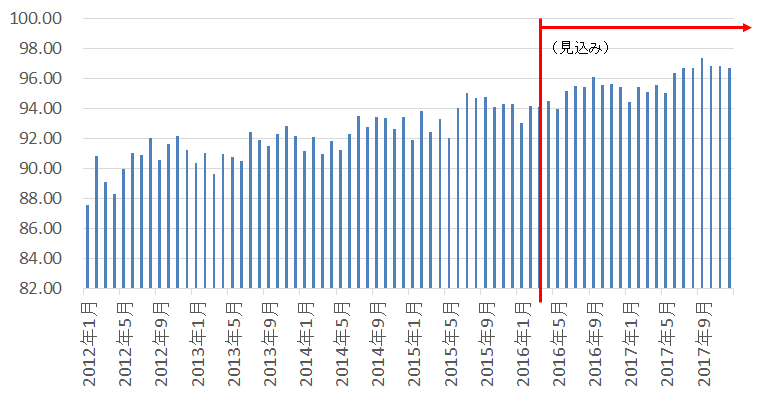

図:世界の原油生産量(単位:百万バレル)

出所:米エネルギー省のデータより筆者作成

上図は世界の原油生産量の推移である(2016年2月以降はEIAの見通し)。

2016年2月以降の見通しは、現在の高水準な生産は継続するものの、それまでのような増加ペースではなく、“やや増加・もしくは横ばい”というレベルで推移するとされている。

生産面で特筆すべきことは、米国の原油生産量の見通しにおいて、減少傾向となるとされている点である。

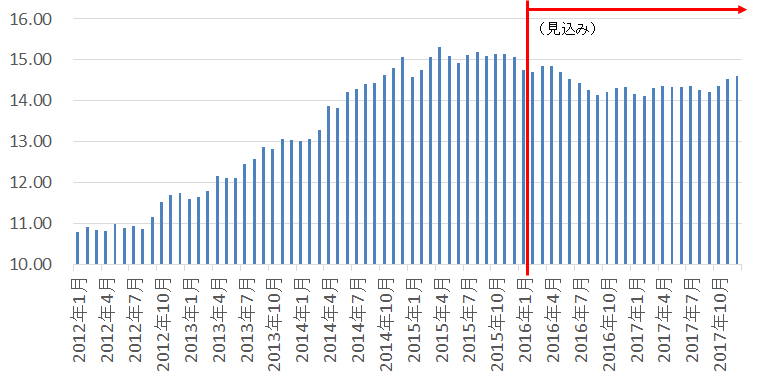

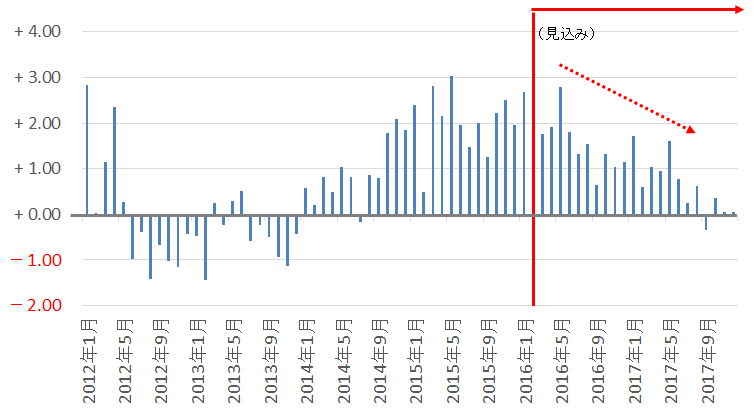

図:米国の原油生産量(単位:百万バレル)

出所:米エネルギー省のデータより筆者作成

シェールオイル生産の急増を背景に急増してきた米国の原油生産において、米エネルギー省の見通しでは2015年半ばをピークとし、2016年から2017年にかけてその量が減少すると見込まれている。

2014年後半からの原油価格急落後、原油価格が低迷する中、(低迷を背景に)生産効率を高めてきたシェールオイル業者において、2016年から2017年にかけて、そろそろ生産効率を高めて安値に対応するという動きも限界に差し掛かってきているということの表れと考えられよう。

米シェールオイルの台頭が世界の原油供給過剰を引き起こした主因なのであれば、米シェールオイルの衰退は世界の供給過剰感の解消に寄与しよう。

また、需要面では、米国の石油製品需要の増加が見込まれている。

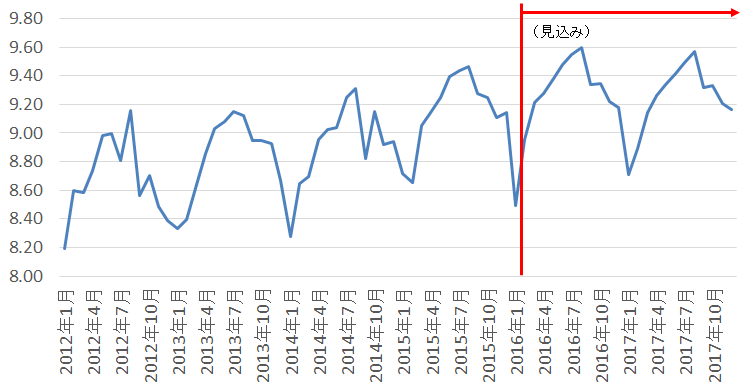

図:米国のガソリン消費量(単位:百万バレル)

出所:米エネルギー省のデータより筆者作成

米国内のガソリン需要の増加傾向は継続する見通しとなっている。毎年夏場に需要の山ができるのはドライブシーズンであることが要因であると思われる。

また、足元の原油価格低迷を受け、米国内のガソリン価格はここ数年の安値近辺で推移しており、この安値が需要を生んでいると考えることもできる。

低燃費が良しとされる日本では考えにくいが、米国内ではSUVやピックアップトラックなど排気量の大きい自動車の販売が好調とのことである。

ガソリン価格の下落が大型車の需要を増加させる一因になっており、その大型車の増加がガソリン需要を増加させるという流れを生んでいるようである。

あくまでも、米国内のガソリン需要は一つの例に過ぎないが、世界の原油需要は増加傾向となることが見込まれている。

図:世界の原油消費量(単位:百万バレル)

出所:米エネルギー省のデータより筆者作成

世界の原油需要は増加傾向、先述のとおり世界の原油供給はやや増加・もしくは横ばいという見込みを合わせると、以下のようになる。(値がプラスの場合“供給過剰”、マイナスの場合“供給不足”を示す)

現在の“供給過剰”は徐々に“供給不足”の方向に向かうことが見込まれている。

図:世界の原油の需給バランス(単位:百万バレル)

出所:米エネルギー省のデータより筆者作成

中長期的な視点では、原油価格の低迷の主因とされる“供給過剰”は、供給量の増加一服・需要の増加傾向の継続、によって解消に向かうと見込まれているということである。

この点で言えば、中長期的には原油価格は反発に向かうと考えることができるだろう。

原油を取り巻く環境としては、足元の価格反落リスク、および中長期的な価格反発期待が入り混じる状況といえるだろう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)