![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 年間の金(ゴールド)需要、4,000トン台で近年は高止まり

- 2010年ごろからの投資需要の落ち込みを相殺したのは急増する“中国の宝飾需要”

- V字回復する“中央銀行の保有残高”

内外の金利低下などを受けて、“代替投資先・資金の逃避先”として再び金に注目が集まっているようである。

価格の動向を探る上で手がかりとなる「需要」「供給」「投機」の重要な3つの要素のうち、今回は「需要」について、世界的な金の調査および啓蒙を手掛ける「ワールドゴールドカウンシル(以下WGC)」が公表しているデータを元に、「需要」を構成する様々な要素の変化について調べ、その変化から今後の金価格の動向を探る手がかりを得られるか検証してみたいと考えている。

金は“モノ”であると同時に、通貨としての側面を持つこともあり“投資先”として用いられていることは、他のコモディティ(商品)とは異なる特徴と言える。

「宝飾品」「工業品」として用いられる場合、金は“モノ”として、「代替投資先・資金の逃避先」として用いられる場合“投資先”として用いられていると整理できるだろう。

本レポートでは、“投資先”を、WCGのデータ上「地金・コイン保有」および「ETF残高」の合算とし、近年その存在が大きくなりつつある「中央銀行保有」については(広義において“投資先”とすることもできるが)「地金・コイン保有」および「ETF残高」と分けて進めることとしたい。

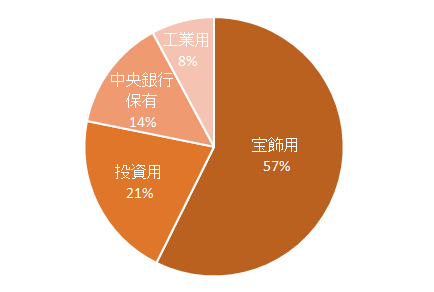

図:2015年の金需要

出所:ワールドゴールドカウンシルのデータを元に筆者作成

投資用および中央銀行保有について、その主体は大まかには「地金・コイン保有」は個人が中心、「ETF残高」は個人および年金基金などの機関投資家、「中央銀行の保有」は各国の中央銀行およびIMF・ECBなどの国際的な金融機関とすることができよう。

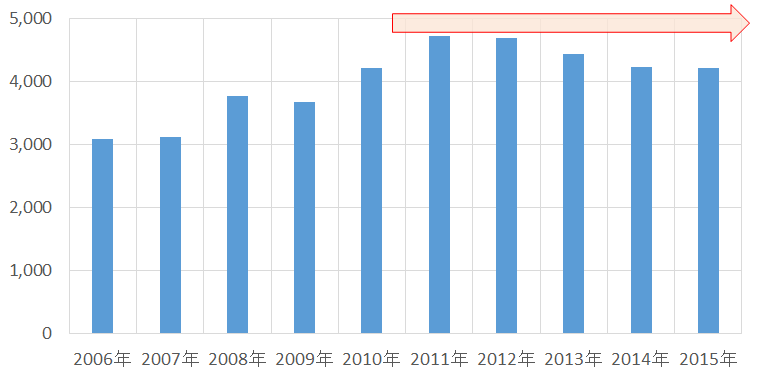

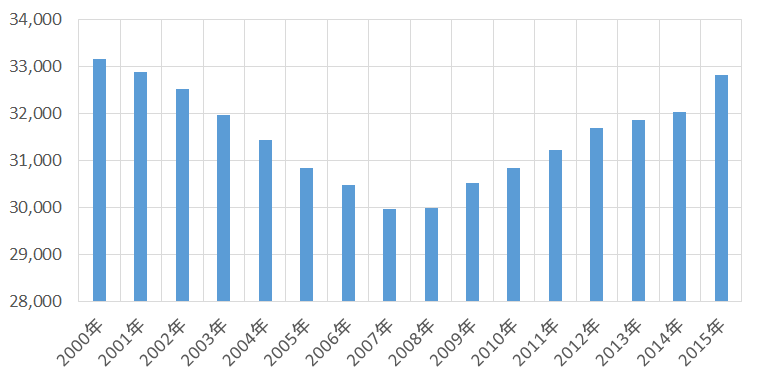

年間の金(ゴールド)需要、4,000トン台で近年は高止まり

以下の図は、年間の金需要の合計の推移である。

図:金の年間需要推移(単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

かつて3,000トン台であった金の需要は2010年以降、4,000トン台を維持している。

また、先述の金全体の需要の内訳のとおり、宝飾品としての需要の割合はやや大きいものの、投資・工業にもその用途があり、全体として、用途が景気の影響を受けやすい分野・受けにくい分野に分散されているという特徴があり、この点は需要が落ち込まない理由になっていると考えられよう。

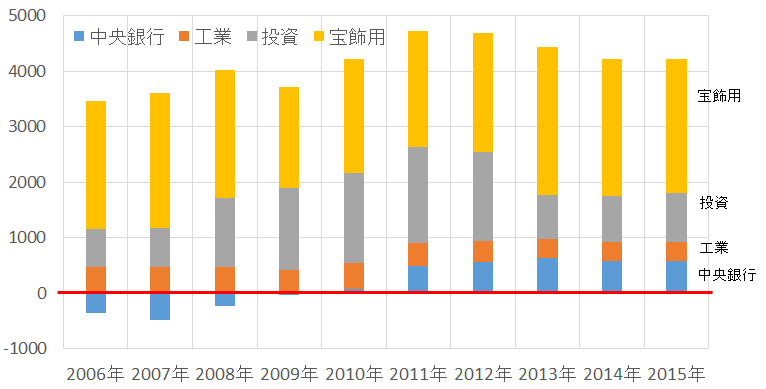

以下は、年間需要推移を需要別の内訳を付記したものである。

図:金の年間需要推移(単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

以下の3つが、2010年ごろから見られている傾向であると見られる。

- 宝飾需要の増加

- 投資需要の減少

- 中央銀行の保有高の増加

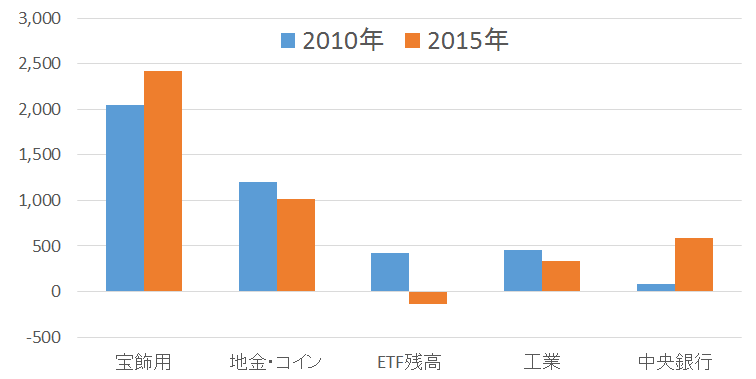

年間の需要において、2015年(4,212トン)と、2010年(4,213トン)は、ほぼ等しいことから、この2つの年を比較することで、生じている変化の傾向、(今後もその傾向が継続すると見込まれるのであれば)今後の需要の動向を予想する上でのヒントが得られるものと考えられよう。

図:2010年と2015年の金需要の内訳別の比較(単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

以下は、①宝飾需要の増加、と②投資需要の減退を、記したものである。

2010年ごろからの投資需要の落ち込みを相殺したのは急増する“中国の宝飾需要”

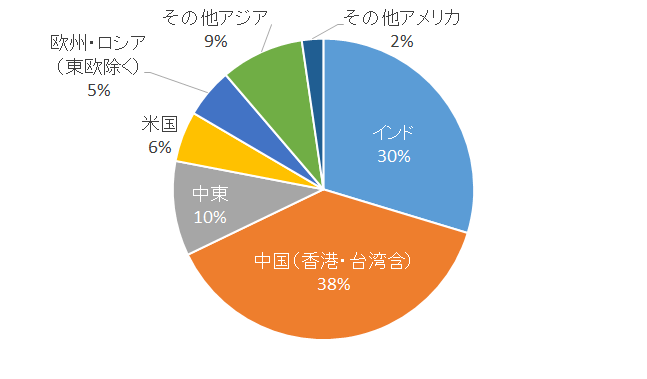

図:宝飾需要の割合(2015年)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

上記は、金の宝飾需要の国・地域別の割合である。

中国は世界一の金の宝飾需要国である(香港・台湾を除いても783.5トン。インドは654.3トン。いずれも2015年)。

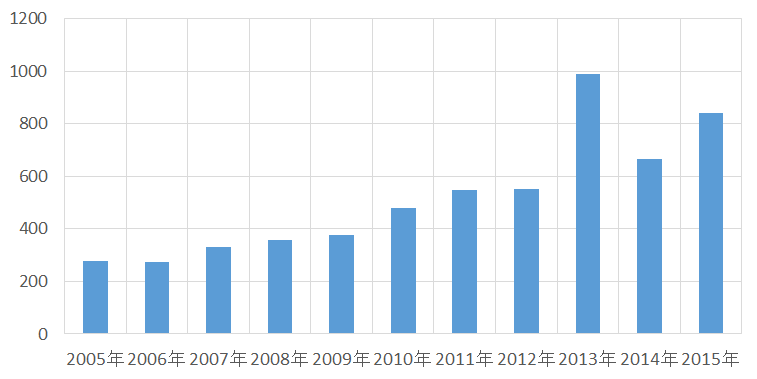

また、以下は中国の宝飾需要の推移である。

図:中国の宝飾需要の推移(単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

2005年から2015年までの推移だが、この間世界では金融危機、中国では景気減速懸念の高まり等、さまざまな出来事は起きた(継続している)が、中国における金の宝飾需要は“増加の一途”という表現が当てはまるように見受けられる。

中国の経済成長率と金の同国の宝飾需要は関わり合っていないということなのか、あるいは、成長率が高い時は文字通り自らを“飾る”目的での保有、成長率が低い時はもともと金を好むとされる中国の人にとって何かお守りのような?目的での保有、つまり、経済成長率の変化が表すとおり環境が変化しても、その時その時の金の保有目的も変化し、いずれにせよ宝飾品としての金を保有する動きが高まる(あるいは減退しない)ということなのかと想像させられる。

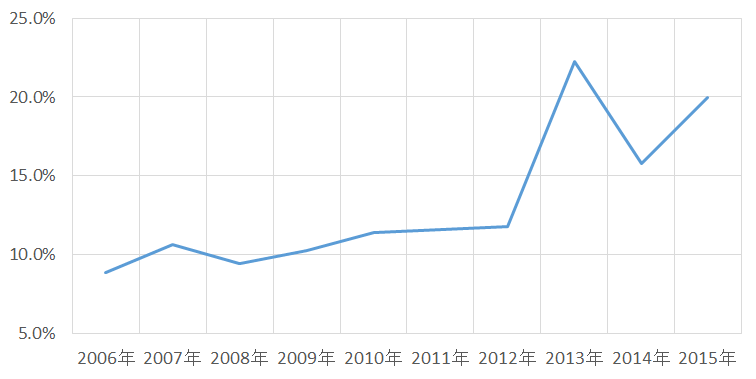

こうした中国の宝飾品需要は、図のとおり2015年に841.9トンであったこと、同年の全体の需要が4,212.2トンであったことより、金の全需要に占める中国の宝飾需要はおよそ20%にも上る。

図:中国の宝飾需要の割合

出所:ワールドゴールドカウンシルのデータを元に筆者作成

その割合は上昇傾向にあり、先述のとおり、中国の宝飾品としての金の需要は、いまのところ同国の経済の動向に左右されない傾向が見られ、仮にこの傾向は継続すれば、ますます金の全体の需要が(中国の宝飾需要増加によって)増加しやすい状況になっていくと考えられる。

また、こうした需要の増加に対して、逆に減少したのが、投資需要である。

本レポートでは、投資需要をWGCのデータにおける“地金・コイン向け需要”と“ETF残高”の合計としている。

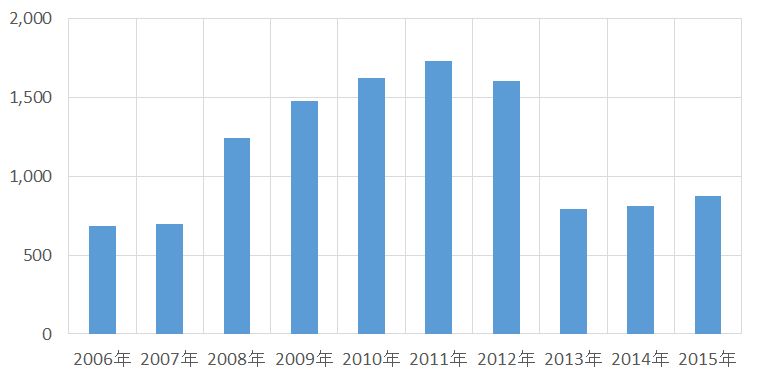

図:金の投資需要の推移 (単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

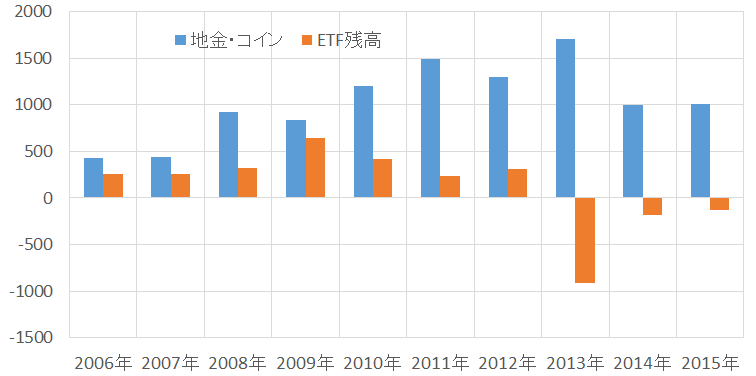

特に2012年から2013年にかけての減少幅が大きい。以下は“地金・コイン”と“ETF残高”の需要の推移である。

図:“地金・コイン”と“ETF残高”の需要の推移 (単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

ETFは、大まかに、言えば金の現物を裏付けとしているためETFが売れれば売れるほど、金融機関の金庫に金の地金が積み上がっていく仕組みになっている。

データでは、ETF残高は前年比の増減で表されているため、2013年は“積み上がっていた残高を取り崩した”ということを表している。(2014年・2015年もともに残高を取り崩しているがその取り崩し量は減少傾向)

同時に“地金・コイン”の需要も減少したことから金の投資需要は減少する2012年から2013年にかけておよそ半分になっている。

金価格が高値から下落したことが、今後の先高観が減退させ、地金にせよETFにせよ、金を保有して投資をするという動きが後退したことが主な背景であろう。

ただ、“金全体の需要が大きく減少しなかった”のは、先述の宝飾需要の増加が相殺したことが大きい。

図:金の宝飾需要と投資需要の推移 (単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

中国を中心とした宝飾需要の増加に加え、以下の“中央銀行の保有高の増加”も全体の需要を押し上げる・投資需要の減少分を相殺する、要因になっている。

V字回復する中央銀行の保有残高

図:中央銀行の金保有高の推移(単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

中央銀行とは、例えば日本であれば日銀、アメリカであればFRB、中国であれば人民銀行などの金融機関のことで、その国の通貨や物価の安定のために動く、その国の中心的な金融機関であり、銀行の銀行・政府の銀行などと呼ばれる。

その中央銀行の役割に、“外貨準備の保有”がある。外貨準備とはその国の貿易や通貨の変動において、何かあった場合のために備えておく資金のことで、その残高を外貨準備高という。

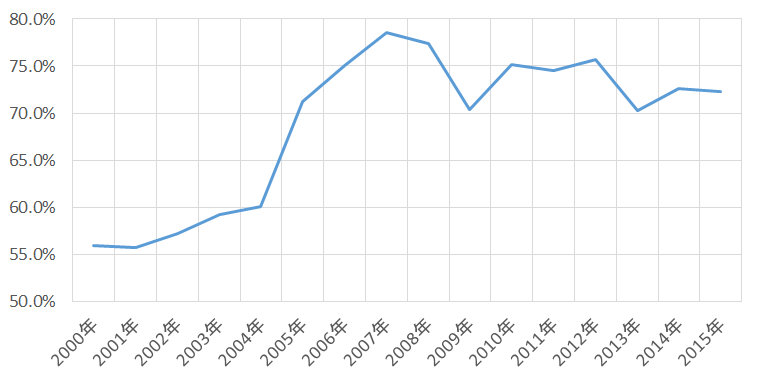

外貨準備高に占める金の割合は特に欧米で高く、アメリカでは72%、ドイツでは66%、イタリアでは64%、フランスでは60%、オランダでは55%である。(2015年)

つまり、欧米の主要国は、貿易や通貨の安定のために保有しているお金の半分以上を金で保有している、ということになる。

図:中央銀行の国別保有高(単位:トン)

出所:ワールドゴールドカウンシルのデータを元に筆者作成

図:米国の外貨準備高に占める金の割合の推移

出所:ワールドゴールドカウンシルのデータを元に筆者作成

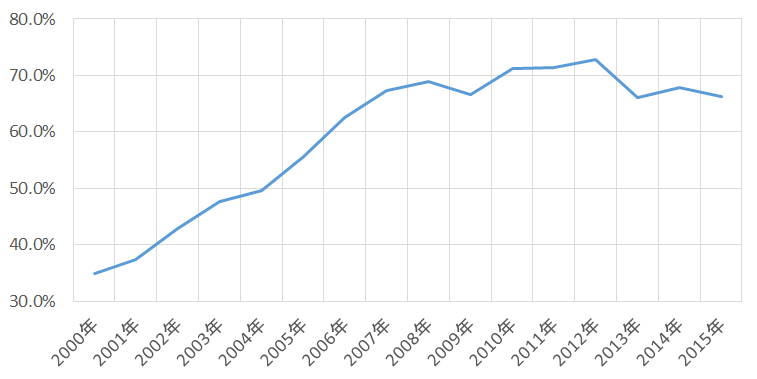

図:ドイツの外貨準備高に占める金の割合の推移

出所:ワールドゴールドカウンシルのデータを元に筆者作成

中央銀行として最も金の保有量が多い米国、そして第2位のドイツにおいても、外貨準備高に占める金の割合は“高止まり”していると言えよう。(ドイツではその割合は2000年比、およそ2倍になっている)

中央銀行にとって(IMF・ECBなどを含む)、金を保有することがいかに大切であるかということの表れとも言えるのではないだろうか。

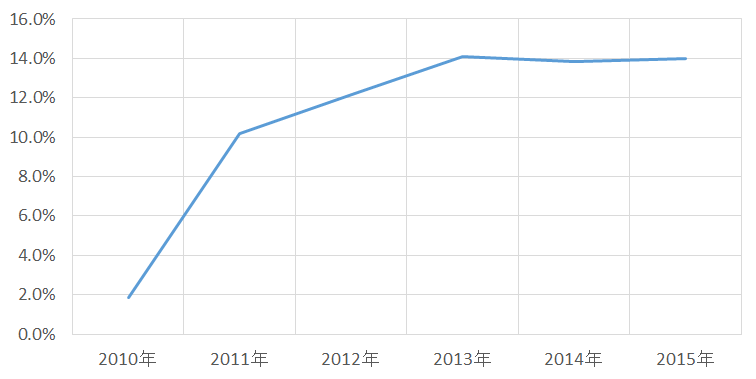

図:中央銀行の各年の買い越し幅の全需要に占める割合

出所:ワールドゴールドカウンシルのデータを元に筆者作成

先述のとおり中央銀行の金の保有高は増加傾向にあることから、その量、そして各金融機関が保有する外貨準備高に占める金の割合も高止まり・上昇する展開となるのではないだろうか。

主要国における金利低下、および通貨安競争をきっかけとして、代替投資先として金を注目するのは個人だけではなく中央銀行も同じなのだと思われる。

金全体の需要の14%を占める中央銀行の動きは今後も金の需要を高める要因になるのではないだろうか。

その時の情勢を反映し、金を保有する目的や保有者・投資者は変化しながらも、金の全体の需要は高止まりしている点には今後も要注目である。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)