![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 原油は数ある商品の中でも統計の更新頻度が高いデータが豊富な銘柄

- EIA(米エネルギー情報局)が月次で公表する「短期見通し(STEO)」の“変化”に注目

- “供給過剰が解消する見通し”が示されていれば原油価格は強含む!?

商品相場を考える上で必要不可欠なのが、さまざまな機関・団体・会社が公表する「統計データ」である。

不可欠である理由は言わずもがな、商品価格のほとんどは需要と供給のバランスによってできているからである。

株式であれば財務内容と現在の株価などから“適正価格”を導き出すことができるが、商品ではよほど精緻な生産コストをはじき出すことをしない限り“商品の適正価格”を計算することは難しい。

たとえば“原油”と一口に言っても、世界のさまざまな場所で(砂漠でも海底でも)生産されるだけでなく、その生産方法も従来型、非従来型で大きく異なる。

生産地・生産方法が変わらなくとも技術革新により、以前よりもコストをかけずに同じ量の原油を生産することができるケースもある。

また、他の商品であれば、金・プラチナなどの金属などにおいては、年々鉱山を深くまで星下げないと生産が難しくなり、それによって機材や、人件費などが増え、その結果生産コストが上昇するといったコストの上昇要因を抱えるだけでなく、同時に、技術革新によってリサイクルのためのコストが下がるという生産コストの下落要因も存在する銘柄もある。

さらには、砂糖、コーヒー、カカオ、天然ゴムなど、主要商品よりも統計データを収集する仕組みが乏しい、そもそも生産現場の実態を把握しにくいような銘柄もあり、こうした銘柄では特に生産コストを把握することは困難であると思われる。

株式のような“適正価格”になりうる“精緻な生産コスト”をはじき出し、今後の価格動向を探る手がかりにしようという試みには、リアルタイムに世界中の生産地の生産コストを正確に把握することは難しいという点から、限界があると言えるのではないだろうか。

そのように考えれば、特に2003年ごろから本格化した商品の証券化(商品を裏付けとしたETFなど)の登場、2009年以降各国の金融緩和を背景に急激に加速した投機資金の流出入などに見られる「投機・投資のための資金の流出入」を除けば、やはり商品市場は「需要」と「供給」が価格を決めていると言っても過言ではないだろう。

そして、その「需要」と「供給」の動向を知るにはデータが必要であり、そのデータとは冒頭で述べたさまざまな機関・国・企業が公表する統計データなのである。

商品によって四半期に一度、一年に一度などの頻度で統計データが公表される更新頻度が低い(時間差によりデータと実態にかい離が生じやすい)銘柄もあるが、主要な商品であれば複数の機関からさまざまなデータが日次・週次などの比較的高い更新頻度で公開されているものがある。

原油は数ある商品の中でも統計の更新頻度が高いデータが豊富な銘柄

原油はその最たる銘柄で、週次・月次などでさまざまな機関より、在庫や需要、供給の数量など豊富なデータが世界中で公表されている。

本レポートで参照しているEIA(米エネルギー省エネルギー情報局)が月次で公表している短期需給見通し(Short Term Energy Outlook以下STEO)もその一つで、過去の実績値やマクロ経済統計を含めた膨大なデータを彼らのフォーミュラ(公式)によって計算された原油需給の統計である。

(往々にして統計データにはデータの配信元のバイアスがかかっていることも念頭においておかなければなるまいが)

当然のことながら、さまざまな環境の変化によりその需給見通しは修正されながら公表されていく。

単発で、最新の情報のみを追っていくことも一つの方法であろうが、筆者は、その需給見通しがどのように修正されながら公表されているかという“変化”に着目したいと考えている。

発表される需給に関するデータの一つ一つは、彼らが長きにわたり積み上げたノウハウによってできたフォーミュラ(公式)によってできたある意味“結晶”とも言え、単純にこのデータの出方に変化が生じた際、それは価格の方向性に変化が生じつつあるサインとも言えるのではないかと想像させられる。

以下は、原油価格の急落が始まった2014年7月以降の、毎月のSTEOに記載された「世界の供給見通し」から「世界の需要見通し」を差し引いた、「世界の需給バランスの“見通し“」を追ったものである。

2014年7月から2016年3月8日に発表された最新号までの21回分を見てみると、いくつかのステージに分かれているように見受けられる。

また、このSTEOでは、各年の1月より翌年末までの見通しの公開が始まる。これにより、1月に公開されたSTEOでは当月を含め向こう24か月間の見通しを、12月に公開されたSTEOでは当月を含む向こう13か月間の見通しを含んでいる。

EIA(米エネルギー情報局)が月次で公表する「短期見通し」の“変化”に注目

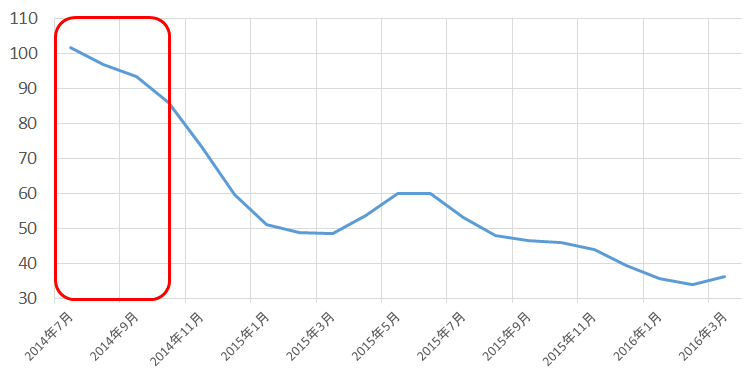

2014年7月から2014年10月

需給バランス見通しほぼ均衡、原油価格下落でも見通しには楽観ムードあり!?

図:NY原油価格期近(月足の始値・高値・安値・終値の中央値)(単位:ドル/バレル)

出所:各種データソースより筆者作成

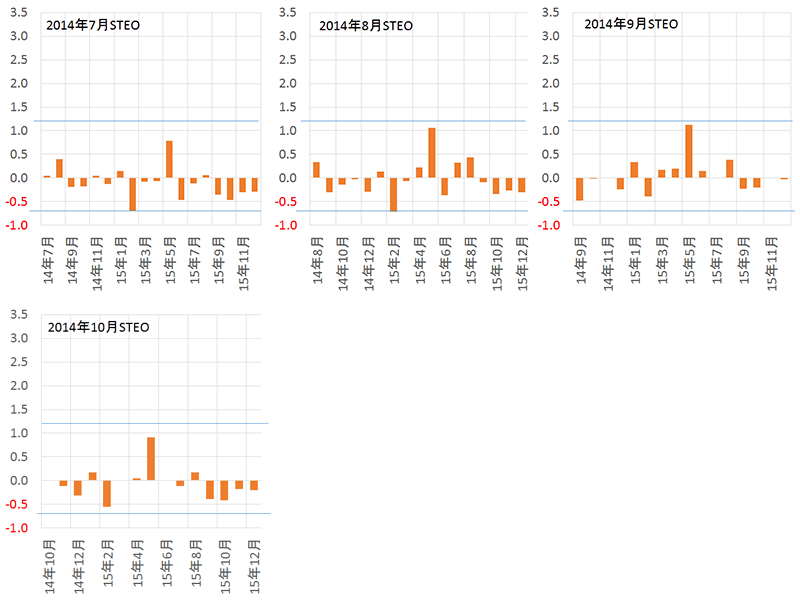

図:2014年7月から2014年10月に公表されたSTEOにおける原油需給バランス見通し

(世界の原油供給“見通し”-世界の原油需要“見通し”)

棒グラフが0より上にあれば「供給過剰」、0より下にあれば「供給不足」

出所:STEOのデータより筆者作成

この4か月間に公表されたSTEOでの世界の現需給見通しでは、供給過剰見通し・供給不足見通し、どちらかに偏ることなく、かつ振幅の幅が比較的狭い状況が続いている。

原油相場は100ドルを割れ、80ドル前半まで下落しつつあったころ、まだ直近安値に接近した程度という安心感、あるいはQE3を終了し、いよいよ景気回復傾向を背景に出口戦略に移行しようとする米国での今後の需要拡大期待など、やや楽観的なムードがあったことを映した見通しとも言えよう。

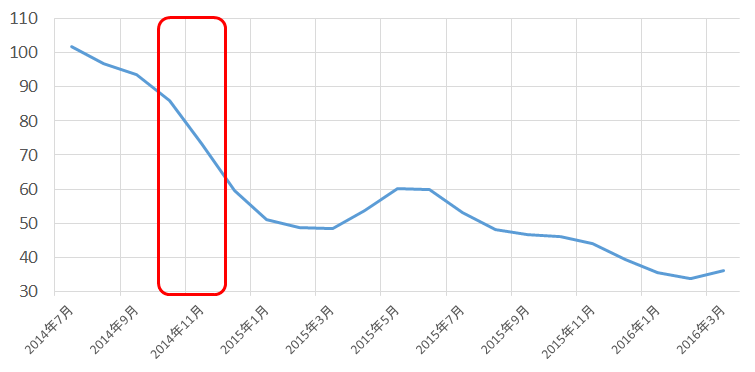

2014年11月から2014年12月

状況に変化あり。供給過剰感強まる。

図:NY原油価格期近(月足の始値・高値・安値・終値の中央値)(単位:ドル/バレル)

出所:各種データソースより筆者作成

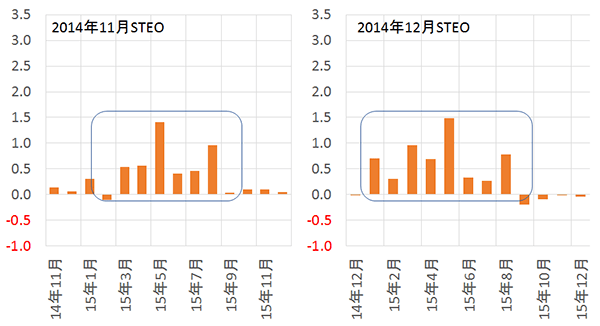

図:2014年11月から2014年12月に公表されたSTEOにおける原油需給バランス見通し(世界の原油供給“見通し”-世界の原油需要“見通し”)

棒グラフが0より上にあれば「供給過剰」、0より下にあれば「供給不足」

出所:STEOのデータより筆者作成

この2か月間に公表された見通しでは以前と状況が変わり、世界の需給見通しは今後、“供給過剰”となることが示された。

原油価格は80ドルを割れ、OPEC総会では原油の減産が見送られ、サウジアラビアが原油生産シェア維持・拡大に躍起になっていることが広く報じられ始めた頃である。

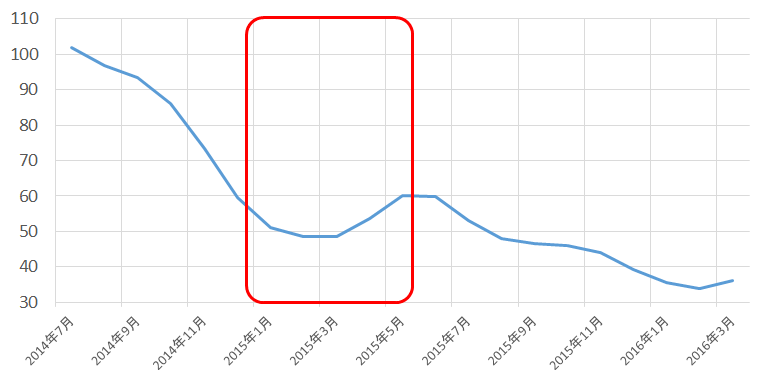

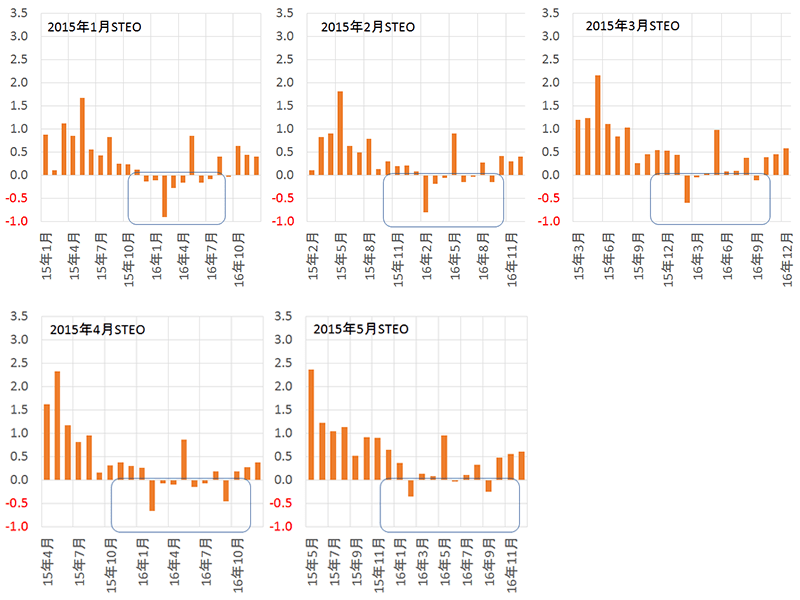

2015年1月から2015年5月

供給過剰解消への道筋が見えた!?年末から2016年初旬には供給過剰は解消するとの見通しが出る

図:NY原油価格期近(月足の始値・高値・安値・終値の中央値)(単位:ドル/バレル)

出所:各種データソースより筆者作成

図:2015年1月から2015年5月に公表されたSTEOにおける原油需給バランス見通し

(世界の原油供給“見通し”-世界の原油需要“見通し”

棒グラフが0より上にあれば「供給過剰」、0より下にあれば「供給不足」

出所:STEOのデータより筆者作成

2015年1月より、2016年末までの需給見通しが出た。

これら5か月間のSTEOの通り、2015年末から2016年初旬にかけて、“供給過剰は解消する”と見込まれた。

この頃、原油価格は一時40ドル台まで下落したものの、そこから反発傾向を強め50ドル台後半まで値を上げる。

“供給過剰”が原油急落の主因とされた当時、このある意味“悪玉”が2015年末から2016年初旬には退散することを示したSTEOは市場関係者を安堵させる要因になっていたものと思われる。

米国内のシェールオイル探索・開発に向けて稼働する掘削機(リグ)の数の減少傾向が鮮明になり、サウジアラビアの思惑である米国のシェールオイル生産のけん制が生産減少に結び付くとの見方の高まり、米国経済の回復が堅調であることなどが背景にあった模様。

よく見ると、2015年1月以降、毎月、目先の供給過剰の度合いが増していることがわかる。

供給過剰感が高まることは価格の下押し要因となるが、価格が反発していったのは目先の供給過剰感の高まりよりも年末から2016年年初に向けて見通された“供給過剰の解消”、およびその時期が大きく変動しなかったことが好感されたと考えることができよう。

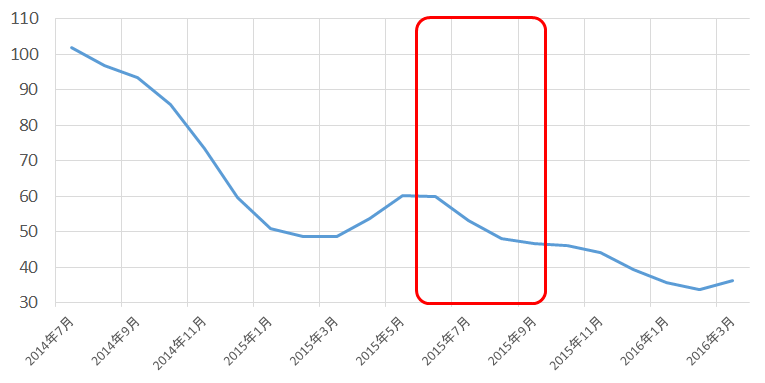

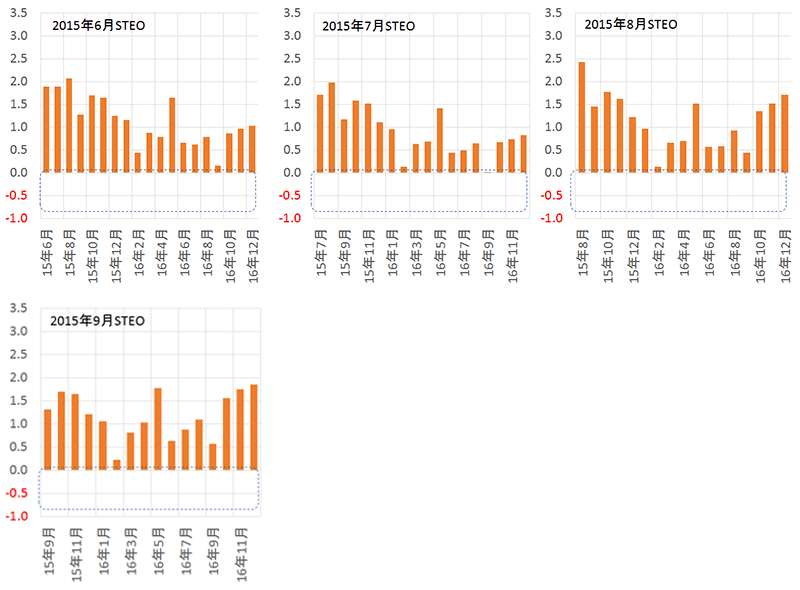

2015年6月から2015年9月

一転し、見通しは“供給過剰は解消せず”に変化。供給過剰の度合も上昇。時を同じくして原油価格は下落。

図:NY原油価格期近(月足の始値・高値・安値・終値の中央値)(単位:ドル/バレル)

出所:各種データソースより筆者作成

図:2015年6月から2015年9月に公表されたSTEOにおける原油需給バランス見通し

(世界の原油供給“見通し”-世界の原油需要“見通し”)

棒グラフが0より上にあれば「供給過剰」、0より下にあれば「供給不足」

出所:STEOのデータより筆者作成

STEOは原油需給の見通しを“供給過剰は解消しせず”に変わり、毎月日量約100万バレル程度の供給過剰が見込まれた。

チャイナショックおよび米国の景気動向に不透明感が出たことなどで、原油需要が減少する懸念が背景と考えられる。

原油価格は急落し、一時40ドルを割り込んだ。

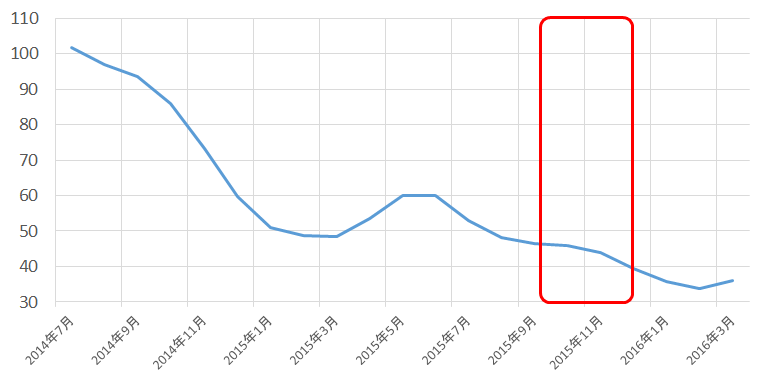

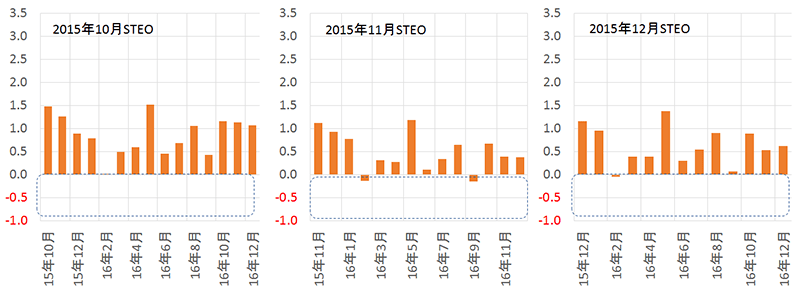

2015年10月から2015年12月

その度合は後退したものの“供給過剰”との見込みには変更なし。

図:NY原油価格期近(月足の始値・高値・安値・終値の中央値)(単位:ドル/バレル)

出所:各種データソースより筆者作成

図:2015年10月から2015年12月に公表されたSTEOにおける原油需給バランス見通し

(世界の原油供給“見通し”-世界の原油需要“見通し”)

棒グラフが0より上にあれば「供給過剰」、0より下にあれば「供給不足」

出所:STEOのデータより筆者作成

毎月日量約50万バレル程度の供給過剰が見込まれる程度まで過剰感が後退するも、引き続き“供給過剰は解消される見込みが出ていない”との見方が一因となり原油相場は下落。

原油価格は40ドル台から30ドル台まで下落。

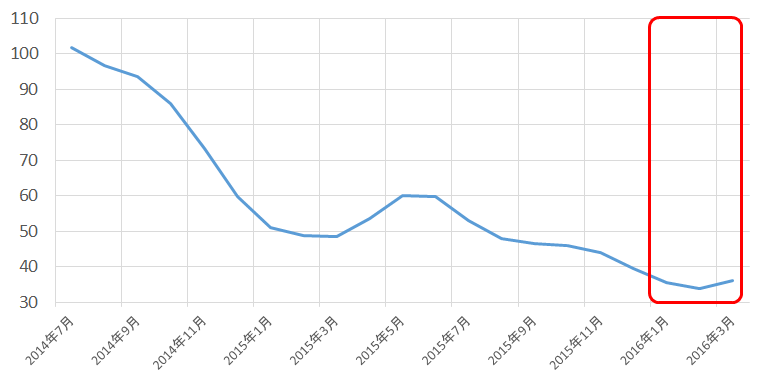

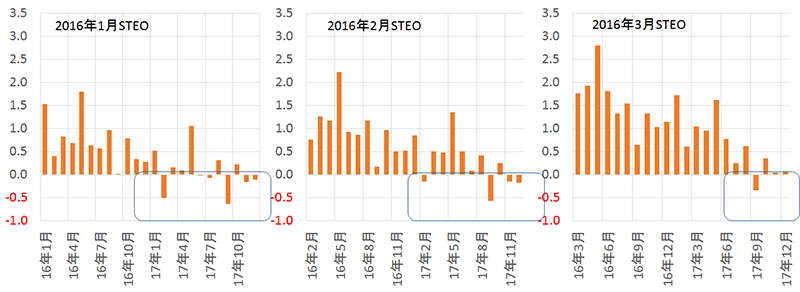

2016年1月から3月

“供給過剰解消見通し”が出たことで原油相場に底打ち感

図:NY原油価格期近(月足の始値・高値・安値・終値の中央値)(単位:ドル/バレル)

出所:各種データソースより筆者作成

図:2015年10月から2015年12月に公表されたSTEOにおける原油需給バランス見通し

(世界の原油供給“見通し”-世界の原油需要“見通し”)

棒グラフが0より上にあれば「供給過剰」、0より下にあれば「供給不足」

出所:STEOのデータより筆者作成

2016年1月より、2017年末までの見通しが公開された。

2017年中に供給過剰が解消される見通しが出たことが一因となり、原油価格は30ドル近辺を底に徐々に価格の反発傾向を強める展開となった。

1月のSTEOでは供給過剰の解消は2017年1月とされたものの、3月のSTEOでは2017年9月に時期が後退している。同時に直近の供給過剰感が拡大する見込みとなるなど需給の弱さの度合が増している方向にも見て取れるが、市場は足元の需給の弱さや供給過剰の解消のタイミングが後にずれたことよりも“2017年中に供給過剰は解消する見込みが出ている”という点を前向きに受け取っているものと思われる。

“供給過剰が解消する見通し”が示されていれば原油価格は強含む!?

このように、原油相場の急落開始から合計21か月間に出たSTEOでの原油需給の見通しの変化を見た場合、2014年末および2015年初頭の原油価格が急落している際に指摘された“供給過剰感”が“解消する見込みが出た”時には原油相場が反発し、逆に供給過剰感が高まった・供給過剰解消の見込みがなくなったなどの際は原油価格は下落・弱含む展開となっているようである。(必ずしもこれが全てではないが)

ある意味、市場は“供給過剰”をそれだけ嫌気しているということでもあり、その嫌気している“供給過剰”の解消こそが価格反発のキーとなるのだと認識していると考えることもできよう。

特に2016年1月から3月の期間において、足元の供給過剰感が高まる見込みが出ているのにも関わらず原油価格が反発しているのは、(たとえタイミングが後にずれたとしても)“近い将来に供給過剰は解消すると見込まれている”という期待が持てる見通しが出ていることが重要視されているためであろう。

このように考えれば、今後も以下のスケジュールでSTEOが公開されていくこととなるが、注目するポイントは、いずれかのタイミングで“供給過剰が解消されるという見込が含まれているか?”ということになろう。

先述のとおり、2015年5月まで見込まれていた2016年中の供給過剰の解消見込みが、翌月の2015年6月から公開された見込みでは供給過剰の解消が見込まれなくなった、ということが生じ、その後、原油価格は再び下落の一途をたどった経緯があることを念頭にいれておかなくてはならない。

2016年のSTEOの公表スケジュール

- 2016年1月12日(火)公表済

- 2016年2月9日(火)公表済

- 2016年3月8日(火)公表済

- 2016年4月12日(火)

- 2016年5月10日(火)

- 2016年6月7日(火)

- 2016年7月12日(火)

- 2016年8月9日(火)

- 2016年9月7日(水)

- 2016年10月12日(水)

- 2016年11月8日(火)

- 2016年12月6日(火)

STEOウェブサイト

http://www.eia.gov/forecasts/steo/

STEOが公表される度に、その時点での需給データを参照することも大事だが、上記のように“見通しの変化”にも注目することも大事なのではないだろうか。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)