![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- “フォルクスワーゲンショック”はすでに乗り越えた山!?

- 世界的なプラチナの調査機関「WPIC」は2021年まで“供給不足”が継続すると予測

- 投機玉の買い越し幅は底堅く増加。一方、中長期的なトレンドの源“ETF残高”は減少

世界的なプラチナの調査機関「World Platinum Investment Council(WPIC)」は3月2日、2015年10月から12月の世界のプラチナ需給に関するデータを公開した。

2015年の10月から12月は、同年9月中旬ごろに発覚したフォルクスワーゲンのスキャンダルによって大きくプラチナの需要が減少すると話題になったころだ。

3月2日のWPICのレポートは、まさにこの“フォルクスワーゲンショック”によってプラチナの需給は大幅な需要減少・供給過剰感の高まりとなったのか?ということについての答えを記している。

また、同機関は今年1月、2021年までの長期のプラチナ需給に関する見通しを公開しており、本レポートでは3月2日公開の“四半期需給”および“長期見通し”から見える、今後のプラチナ相場を読み解くヒントを探っていきたいと考えている。

“フォルクスワーゲンショック”はすでに乗り越えた山!?

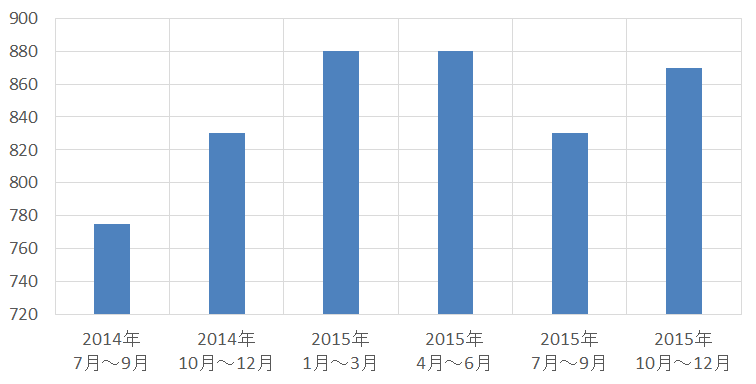

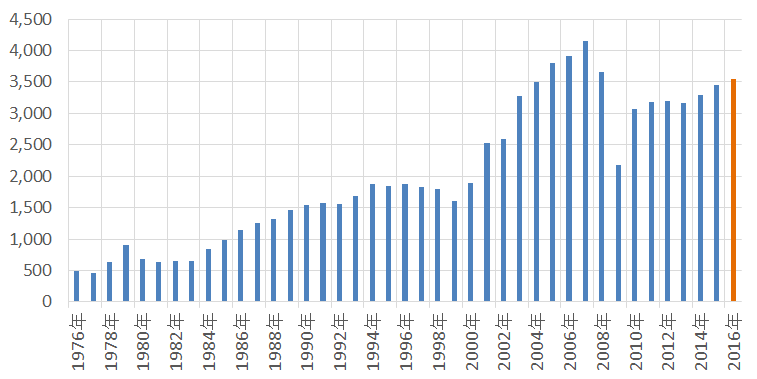

図:自動車触媒用途のプラチナの量 (単位:千トロイオンス)

出所:WPICのデータより筆者作成

2015年7月から9月、自動車触媒向けのプラチナ需要は大きな落ち込みを見せている。

7月・8月を中心にチャイナショックで市場が不安定になっていたこの四半期の終盤である9月中旬ごろ、フォルクスワーゲンショックが発覚した。

世界でフォルクスワーゲン社の自動車の買い控えが起きる、同社を相手取った訴訟問題が世界中に波及する、ディーゼルエンジンの時代は終わり別の動力源を用いた自動車が近い将来主流になるなどさまざまな憶測が飛び交い、プラチナ需要は長期的な減少モードに入ったと言われた。

しかしながら、上図のとおり2015年10月から12月の自動車触媒需要は2015年1月から3月、および4月から6月とほぼ同等のレベルである、前期を大きく上回る870,000トロイオンスとなっている。

このデータが示すことは、2015年10月から12月に自動車触媒向け需要が減少しておらず、プラチナ需給に“フォルクスワーゲンショック”はほぼ打撃とはならなかったこと、また、そもそもフォルクスワーゲンショックの発覚が同年9月中旬過ぎだったことから考えれば、フォルクスワーゲンショックがその四半期の残り2週間程度の期間で大幅にプラチナ需要が落ち込ませたとは考えにくく、7月から9月の自動車触媒需要減少の主因はチャイナショックだったと考えるのが自然であるように思われる。

そう考えれば、プラチナ需給における“フォルクスワーゲンショック”は杞憂にすぎなかったとさえ言えるのかもしれない。

新興国を中心に同社の自動車の販売台数が大幅減少になったという報道がなされたが、なぜそれがプラチナ需要を落ち込ませる要因にならなかったのだろうか。

一つ考えられることは、販売台数は減少したものの、生産台数はそれほど大きな落ち込みにはならなかったこと、そして最も大きな要因として指摘されているのが2015年よりEU内で新車登録時に義務化された自動車による大気汚染物質の排出基準である「Euro6」に対応するため、1台当たりのプラチナ使用量が増加している点である。

またある報道では違法と判断されたフォルクスワーゲン車に対する、同社の対応として新たなフィルターを排気部品に装着することが行われているという。基準以下の排気ガスをさらに浄化するための装置なのであればプラチナ等の触媒が用いられている可能性もあろう。

WPICのレポートには、このEuro6への対応がプラチナ需要を増加させたことを以下のように記している。

※World Platinum Investment Council公表のPLATINUM QUARTERLYQ4 2015より抜粋

Despite the impact of the Volkswagen diesel investigation, demand growth was led by Western Europe, up 9% year-on-year, where the imposition of the new Euro 6 legislation also increased platinum loading per car.

Euro6はEuro5の基準を厳しくしたもので、今後このEuro6は2017年に“ステージ2”へ、その後2020年にはさらに厳しい基準へと発展していくという。

環境基準の強化は新たなプラチナ需要を生む、ということである。フォルクスワーゲンショックはむしろ、環境問題と自動車の排ガス浄化装置の性能の関係への関心、および(一時的に需要を落ち込ませる要因になったものの)環境問題への取り組みに順守していく方向性を強くする要因となったとも言え、これらの基準に対応していくムードを醸成する役割を果たしたと言えるのではないだろうか。

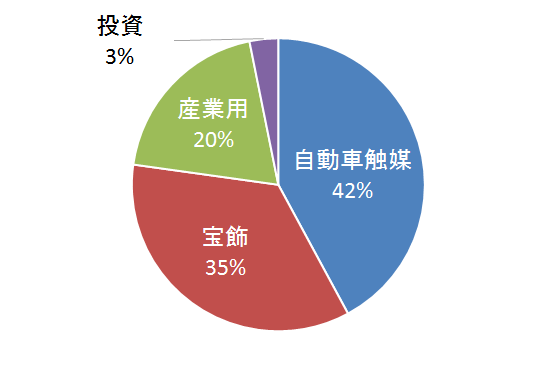

参考までに、以下はプラチナ需要の内訳と需要地別の自動車触媒向けプラチナ需要の量である。

図:プラチナ需要内訳 (2015年)

出所:WPICのデータを元に筆者作成

自動車触媒需要はプラチナ需要の4割超となる重要な用途の一つである。

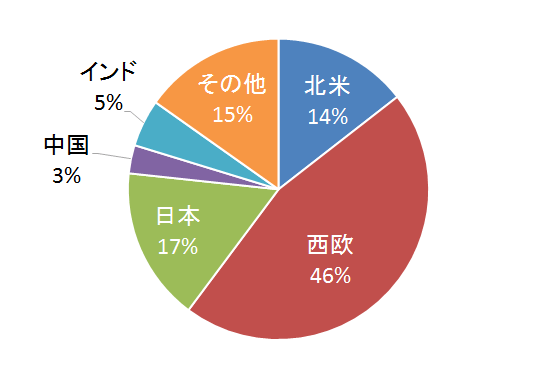

その自動車触媒における地域別の割合は以下のとおりである。

図:地域別自動車触媒向けプラチナ需要の割合について(2015年)

出所:WPICのデータを元に筆者作成

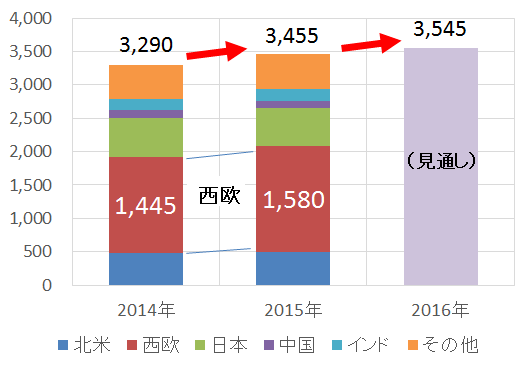

図:地域別自動車触媒向けプラチナ需要の推移について (単位:千トロイオンス)

出所:WPICのデータを元に筆者作成

上の円グラフより、欧州が自動車触媒需要のおよそ半分を占めていること、下の棒グラフより、2015年は2014年に比べ欧州での自動車触媒需要が増加したことかつ、自動車触媒需要全体が増加、2016年も増加すると見込まれている(WPICの見込み)ことがわかる。

フォルクスワーゲンをはじめとした欧州での自動車生産活動は、新たな厳しい基準の環境規制を背景に、フォルクスワーゲン問題を経ても健在であり、なお増加が見込まれているというのである。

このプラチナ需要に4割超を占める自動車触媒需要について、過去40年にさかのぼってみたのが以下の図である。

図:プラチナにおける自動車触媒需要の推移 (単位:千トロイオンス)

出所:WPICおよびジョンソンマッセイのデータを元に筆者作成

※2016年はWPICによる見込み

この40年間、プラチナにおける自動車触媒需要はほぼ増加の一途をたどっている。

2009年はリーマンショック後の落ち込みの影響で減少したものの、その減少は一時的なものとなり、その後も増加傾向を維持している。

モータリゼーションの拡大、人口増加、道路などのインフラの発達・普及、そして環境規制の厳格化など、自動車を取り巻く環境の変化がプラチナ需要を押し上げていると言ってよいのではないだろうか。

世界的なプラチナの権威「WPIC」は2021年まで“供給不足”が継続すると予測

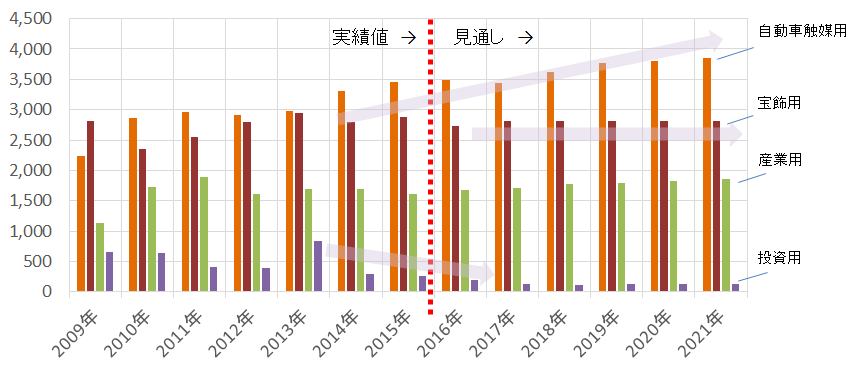

以下は、WPICが2016年1月に公開した2021年までの世界のプラチナ需給の見通しである。

図:世界のプラチナ需要の実績値と見込み (単位:千トロイオンス)

出所:WPICのデータを元に筆者作成

プラチナ需要は増加傾向を維持、宝飾用・産業用は横ばい、そして投資用は減少という見込みとなっている。

自動車触媒需要が増加見込みとなっている背景には、先述の環境規制の厳格化が上げられよう。

宝飾用・産業用はほぼ横ばい、自動車触媒用の増加分が投資用の減少分を上回っていることから、全体的には世界のプラチナ需要は自動車触媒需要がけん引する格好となり“今後も需要の増加傾向が見込まれる”ということになる。

また、以下は供給面での実績値と見込みである。

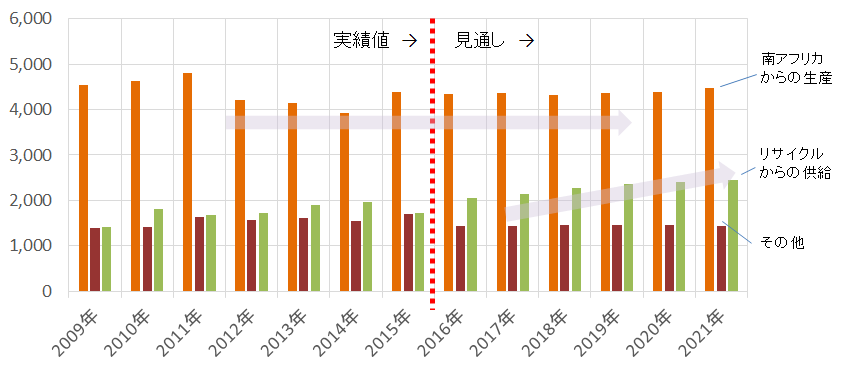

図:世界のプラチナ供給の実績値と見込み (単位:千トロイオンス)

出所:WPICのデータを元に筆者作成

世界最大のプラチナ生産国である南アフリカ共和国(世界の鉱山生産の72%以上を占める 2015年実績より)からの生産は2016年をはさみほぼ横ばいで推移、リサイクルからの供給が2016年ごろから徐々に増加傾向になるものと見込まれている。

南アフリカからの生産が頭打ちと見込まれているのは、鉱山労働者と鉱山会社の間でしばしば抗争が生じて生産量が伸びなくなることがある、地下数千メートルにも達する鉱区からの生産が行われている鉱山があり技術的に採掘が難しくなってきていること、鉱石から精製する際に必要な電力について同国の事情が不安定であること、などが要因であると考えられる。

リサイクルからの供給について増加が見込まれているのは、環境規制への対応が難しい車の廃車、そこからのリサイクルの増加、リサイクル技術の向上により以前ほどプラチナ価格が高くなくてもリサイクルビジネスが割に合うようになることが考えられるのではないだろうか。

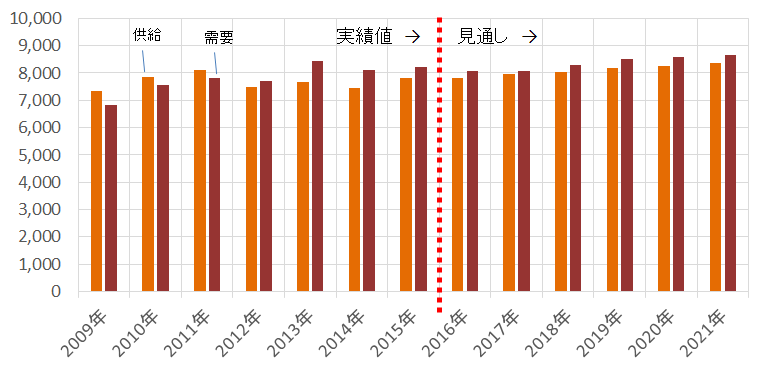

以下は、世界のプラチナ需要と供給の実績値と見込みである。

図:世界のプラチナ需要と供給の実績値と見込み (単位:千トロイオンス)

出所:WPICのデータを元に筆者作成

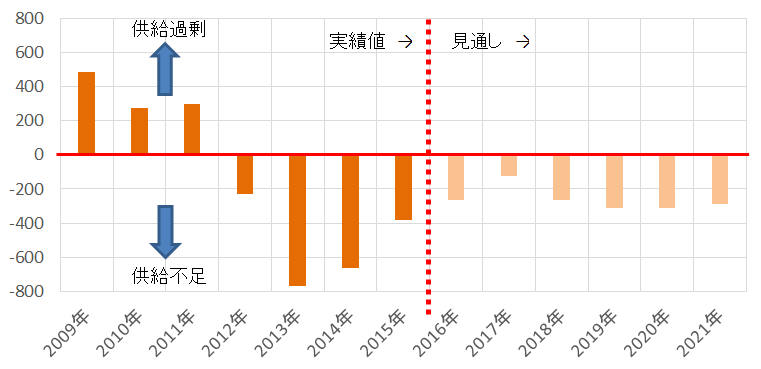

以下は、世界のプラチナの供給から需要を差し引いた、供給過剰もしくは供給不足を表したものである。

図:世界のプラチナ需給の供給過剰・不足 (単位:千トロイオンス)

出所:WPICのデータより筆者作成

棒グラフがプラスであれば供給が需要よりも多い「供給過剰」を、マイナスであれば供給が需要よりも少ない「供給不足」となる。

あくまで見通しであるためさまざまな事情により、実際にはこのようにならない可能性はあるのだが、依然として供給不足の状態が継続する可能性が示されているのは、先述の通りプラチナ需要の中心である自動車触媒用需要が特に欧州において今後伸びる可能性があることを織り込んでのことであると思われる。

2017年および2020年のさらなる自動車排気ガスへの規制の厳格化が、自動車の排ガス浄化のための触媒としてのプラチナの需要を生み出すというシナリオである。

このような背景に基づいて需給見通しが示されることは、今後の価格動向において強材料視される可能性があろう。

とはいえ、価格が大幅下落した2015年もWPICのデータでは供給不足であるとされている。

この解釈については、チャイナショックでの世界的な不安心理の高まりが大きなインパクトを与えた、(2015年当時)米国の利上げへのムードの高まりで新興国の経済が大きな打撃を受けるのではないかと不安が高まった、フォルクスワーゲンショックの影響がプラチナ需給構造を大きく塗り替える大事件に発展するのではないかという懸念が広がったなど、これまで直面したことがなかったようないくつもの“不安”“懸念”が重なり、市場では売りが売りを呼ぶような状況となり価格が下げた、つまり、“需給バランス”を超えたところで価格が決まっているとさえ思えてくる。

他の解釈として、そもそもWPICの見通しが楽観的過ぎるのではないか?という点も一つの留意事項にもなるのかもしれないが。

ここで確認しておきたいのが、商品相場の動きの要因と筆者が考える「需要」「供給」「投機」の3つのうちの「投機」についてである。

投機玉の買い越し幅は底堅く増加。一方、中長期的なトレンドの源“ETF残高”は減少

ここでいう投機玉とは、主には毎週米商品先物取引委員会が公表する建玉明細のうち、「実需」「その他」以外の「投資家」の建玉についてである。

投機玉における買いの枚数から売りの枚数を差し引いたものを、投機ネット買いとすることにするが、この投機ネット買いはトレンドフォロー型のファンドなどを含むとされ、価格の動き(トレンド)と投機ネット買いの増減が同じ波になることがある。

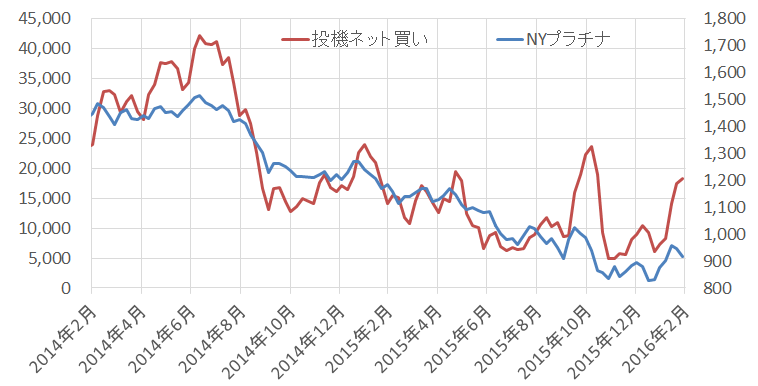

図:NYプラチナの投機ネット買い(単位:枚 左軸)と価格推移(単位:ドル/トロイオンス 右軸)

出所:CFTCなどのデータより筆者作成

投機ネット買いにおいては、昨年6月以降、5,000枚から10,000枚の間で底値を固めるような動きになっているようにも見える。

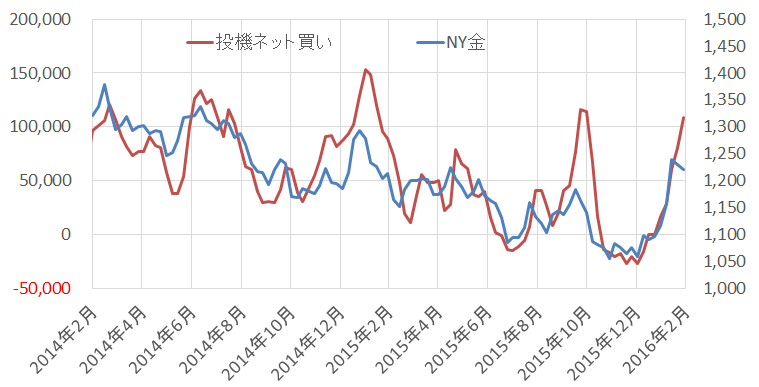

また、以下は、同じ貴金属の金(ゴールド)の投機ネット買いと価格推移である。市場での取引量、投機ネット買いの数量はプラチナの数倍にも上るため、金(ゴールド)はある程度、プラチナを含めた他の貴金属を牽引する役割を果たす場面もある。

図:NY金(ゴールド)の投機ネット買い(単位:枚 左軸)と価格推移(単位:ドル/トロイオンス 右軸)

出所:CFTCなどのデータより筆者作成

プラチナも金(ゴールド)も、2014年2月以降は2014年6月・12月、2015年10月、そして現在の4回を山とする動きとなっている。同じ貴金属として、取引量の多い金(ゴールド)がプラチナを牽引した動きと言えるだろう。

プラチナの方がやや山の高さが低い、山を描きながらも下落トレンドとなっているのは、プラチナは工業用途の割合が金(ゴールド)よりも高いため、景気動向に関わる材料(チャイナショック・欧州不安・米利上げによる景気減速懸念など)への感応度が高くなりやすい傾向があるためである。

上記の投機ネット買いと価格の動向から、すでに貴金属価格のけん引役である金(ゴールド)では投機ネット買いが大きく増え、同時に価格も大きく反発しており、それを追うようにプラチナでも投機ネット買いの増加・価格の反発が(金ほどではないが)確認できつつあるようである。

短期的な値動きの要因になる“投機ネット買い”の面においては、プラチナ価格反発の兆しが見えてきているのかもしれない。

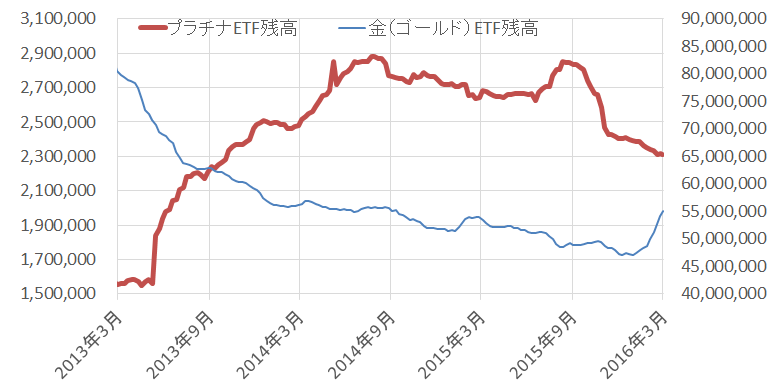

もう一点、“投資需要”というWPICのデータでもその分類がある主にETFの残高という面で見てみたい。

投資需要(主にETF残高)は、CFTCが公表する投機動向という短期的な値動きの要因になり得るものとは異なり、“中長期的なトレンドを作るもの”と分類することができる。

現在、このETF残高において、プラチナと金(ゴールド)で明暗を分ける展開となっている。

図:プラチナ(左軸)と金(ゴールド)(右軸)のETF残高の推移 (単位:トロイオンス)

出所:各種データソースより筆者作成

金(ゴールド)でできつつある中長期的な上昇トレンドを形成するための一要素である“ETF残高の増加”は、プラチナでは増加はおろか減少傾向の最中にある。

本レポートで述べてきたとおり、プラチナについては以下の状況が確認できる。

- 欧州を中心とした自動車触媒需要の足元の増加および今後数年間も排ガス規制の流れを受けて増加が期待される。

- 自動車触媒需要の増加がきっかけとなりプラチナ全体の需給バランスは向こう数年、継続して供給不足となると見込まれる。

- 貴金属の価格のけん引役である金(ゴールド)に追随するように、短期的な価格の反発、および投機ネット買いの増加が徐々に見られはじめている。

つまりプラチナを取り巻く環境は、需給もある程度引締っており、向こう数年それが継続すると期待され、かつ足元の価格動向に短期的な反発が見られる、という状況ということができるだろう。

しかし、金(ゴールド)と異なり、価格の上昇に勢いが感じられないのは、中長期的なトレンドの源が足りない(それを象徴する“ETF残高”が増加していない)ためといえよう。

言い換えれば、ETFの残高増加が、プラチナ価格が反発する突破口を作る大きな要因となる、と言えるのではないだろうか。

まずは金(ゴールド)ETF残高増加を追ってプラチナETFの残高が増加していくかに注目していきたい。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)