![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 「稼働リグ数」は生産の前段階である「探鉱・開発」の活況さを示すバロメータ

- 米主要シェールオイル生産地区の「1油井あたりの原油生産量」は長期で増加傾向

- サウジアラビアにおける石油開発のための稼働リグ数も“増加傾向”

「ベイカーフューズ」という会社の名前を頻繁に耳にするようになって久しい。

同社は、主に原油生産における「探鉱・開発」などを手掛ける会社で、毎週金曜日(日本では土曜日)に、“稼働リグ”の数を公表している。

2014年後半から2015年経て現在に至るまでの逆オイルショックと例えられる一連の原油価格の下落において、その下落の一因として”サウジアラビアが米国シェールオイルをけん制している”と報じられた際、サウジアラビアの意図が現実化に近づいていることの象徴としてこの“稼働リグ”が盛んに取り上げられはじめた。

サウジアラビアの意図として言われたことは、米国のシェールオイルのような非在来型の原油を、在来型の自分たちの原油生産のシェアを維持・拡大させるため市場から退出させたい。そのために(原油価格を押し上げる手段の一つとされる)「原油の減産」をあえて見送って原油価格を下げ、高いコストで生産される非在来型の原油の生産が進まないように仕向けたい、およそこのような内容であった。

原油の生産においては、まずは埋蔵されていると推定される土地の「探鉱」、そしてその土地を掘るなどの「開発」、そして掘られた坑井から原油を抽出する「生産」の大きく3つの段階に分けられる。

「稼働リグ数」は生産の前段階である「探鉱・開発」の活況さを示すバロメータ

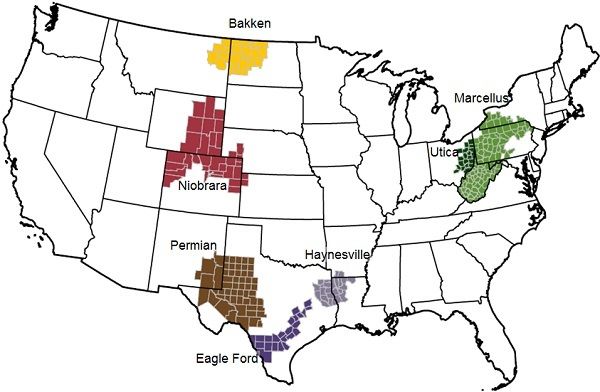

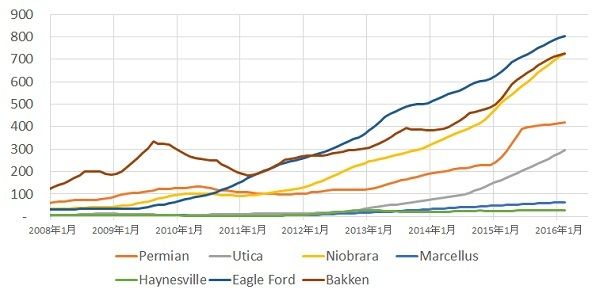

米国に幅広く埋蔵されているとされるシェールオイルだが、特にEIA(米エネルギー省エネルギー情報局 以下EIA)が主張する7つのシェールオイル主要生産地での生産が盛んに行われている。

図1:米国の主要シェールオイル生産地域

出所:EIA(米エネルギー省エネルギー情報局)ウェブサイトより

“開発”の段階で坑井を掘るために稼働している掘削機こそが“稼働リグ”であり、特に主要7地域での稼働リグの数の増減は、米国のシェールオイル生産の開発活動が活況かどうかを表すバロメータとなる。

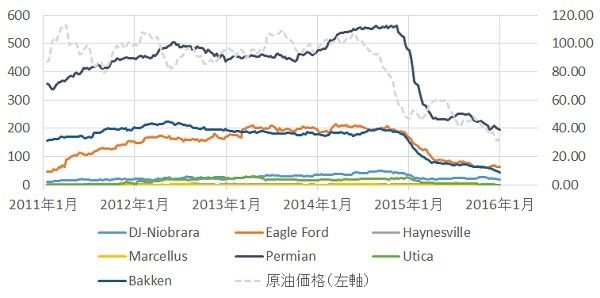

そしてこの稼働リグ数は、原油価格の下落とともにその数を減少させることとなる。特に2014年末から2015年7月ごろにかけて最も急激が減少に見舞われた。

図2:米国全体とシェールオイル主要7地区の稼働リグ原油開発稼働リグ、およびNY原油先物価格 単位:基(稼働リグ数 左軸) ドル/バレル(原油価格 右軸)

出所:各種情報より筆者作成

図3:シェールオイル主要7地区個別の稼働リグ原油開発稼働リグ、およびNY原油先物価格 単位:基(稼働リグ数 左軸) ドル/バレル(原油価格 右軸)

出所:各種情報より筆者作成

稼働リグ数の減少の主な要因は、原油価格がもともと収益計画で想定されていた価格を下回り、将来の原油販売による収入が落ち込みプロジェクトが成り立たなくなることを嫌気した開発活動の縮小である。

全米および主要7地区の稼働リグ数はピークだった2014年年末に比べ、2016年1月22日現在、ともに3分の1以下となっている。

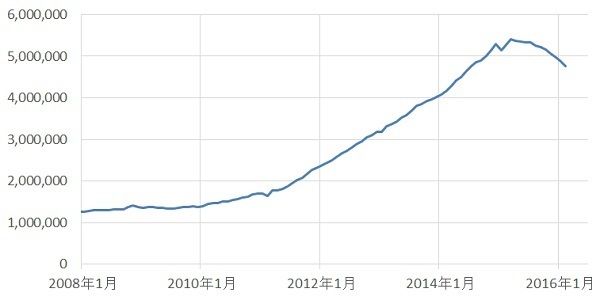

稼働リグ数の減少は、原油生産における“開発”の鈍化の表れであり、稼働リグ数が急減しはじめた後、3から4か月後より、7つの主要シェールオイル生産地域からの原油生産量は減少に転じはじめた。

図4:シェールオイル主要7地区の原油生産量合計 単位:バレル/日量

出所:各種情報より筆者作成

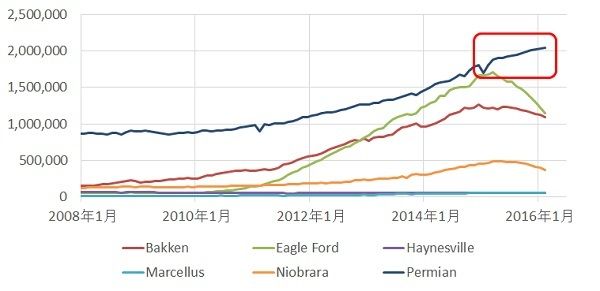

図5:シェールオイル主要7地区の原油生産量 単位:バレル/日量

出所:各種情報より筆者作成

米主要シェールオイル生産地区の「1油井あたりの原油生産量」は長期で増加傾向

しかし、米国のシェールオイル生産のピークが過ぎたと思われた2015年上旬より、一部のシェールオイル生産地域(図5の「Permian」)からの原油生産量が増加し始めたのである。

また、3分の1以下となった稼働リグ数に対して主要7地区の原油生産量が同様の減少にはなっていないが、その要因として、生産効率・技術の向上などが上げられよう。

主要7地区における1油井あたりの生産量の月間平均は2008年ごろから上昇傾向にあり、2014年後半から2015年前半までの原油価格急落時にはむしろ上昇幅が増す場面さえ見られた。

図6:シェールオイル主要7地区の1油井あたりの原油生産量平均

単位:バレル/日量軸(7地区平均原油生産量 左軸) ドル/バレル(原油価格 右軸)

出所:各種情報より筆者作成

図7:シェールオイル主要7地区ごとの1油井あたりの原油生産量 単位:バレル/日量

単位:バレル/日量軸(7地区平均原油生産量 左軸) ドル/バレル(原油価格 右軸)

出所:各種情報より筆者作成

米国のシェールオイル生産におけるブームの元年(一説には2010年ごろと言われているが)、世界の先陣を切ってシェール革命と銘打って生産を開始し始めた頃の技術は、今よりも「探鉱」「開発」「生産」のどのステージにおいても未熟であったものと思われる。

ブームに乗って培われてきた技術は、原油価格の下落によって失われたり、生かされる機会が奪われることはなく、むしろ原油価格が下落することがきっかけとなり、生産効率の向上を目指した動きが強まりさらに技術が向上してきたものと思われる。

生産効率の向上については、具体的には優良な鉱床を発見する技術、鉱床の地質に合った採掘・生産方法が生み出されてきていると言われている。

また、シェール企業よっては、原油価格が下落して探鉱・開発を削減したとしても、既存の油井からの生産を継続・効率化させることで目先の収益を確保する動きもあると思われる。

図6のとおり、現在の7地区平均の1油井あたりの原油生産量が2007年比約9倍になっているのはこのようなことが要因であると思われる。

実際のところ、シェールオイルなどの非在来型に限らず、在来型を含む原油生産にかかるコストの多くは生産が行われる前の「探鉱」「開発」(特に開発)のステージで払われているとされている。これを固定費と考えれば、生産が開始されれば変動費として考慮されよう。

(これまでそうであったように)現在は技術向上などによって「開発」の効率が上がり、米国のシェールオイル生産にかかる単価は、圧縮されている過程であると考えられる。

原油価格の急落・低迷は米国のシェールオイルの減産の要因にはなっているが、その影響は、ブームと謳われはじめた以降に培われてきた技術によって軽減されていると考えることができよう。

このことは、見方を変えれば、シェールオイルブームによって生じた“シェールバブル”が原油価格急落ではじけ、残るべき生産者による安定供給が始まった、とも言えるのではないだろうか。

図6より、2014年後半から2015年前半までの原油価格急落時に1油井あたりの生産量の増加スピードがさらに増している点、それ以後の原油低迷時においても同生産量の増加が継続していることから想像するに、まだ今後の米国のシェールオイルの生産効率を向上させる要因になり得る余地を残していると思われる。

これらのことより、かつて70ドルとも80ドルとも言われたシェールオイルの生産コストは年々徐々に下落しているとも言え(世界銀行等、複数の機関からは、40ドルでも採算に合うシェール業者が出てきているとの声も出てきている)、一連のシェールオイルの生産効率の件は、今後、原油価格が反発した際の上値を抑える価格帯を考える上で、「米シェール復活ライン」という意味で重要な要素となるのではないだろうか。

主要7地区の1油井あたりの生産量の上昇が継続する過程においては、仮に原油価格が現在の30ドル台前半からさらに下落したとしても、年々向上する生産効率、および生産単価下落を背景とした収益拡大のための生産拡大米国のシェールオイルの生産が急減することはなく、むしろ原油価格低迷期でこそ生産効率を向上させる米国のシェール業者のしたたかささえうかがえよう。

サウジアラビアにおける石油開発のための稼働リグ数も“増加傾向”

稼働リグ数と一口に言っても、「原油・ガス」の目的、「陸上・洋上」などロケーションによっていくつかの種類に分けられる。

原油を生産するためのリグであったとして、その原油が在来型なのか、非在来型なのかの区別も出てくるが、データ上、その稼働リグが在来型のためのものか非在来型のためのものかの区別は行われておらず、「Oil(石油)」とひとくくりになっているため、そのリグが稼働している場所で在来型か非在来型かの目安を探ることとなる。

在来型原油の生産は、数か月から数年かけて(埋蔵量が大きければより時間がかかるのが一般的といわれる)、探鉱・開発・生産開始まで行き着き、生産開始後は20年以上とも言われる長期に渡り生産が継続する。

また、在来型原油の生産においては一度生産を止めた油井から生産を再開する場合、再開後の生産量は休止する前に比べて落ちる傾向があるとされている。

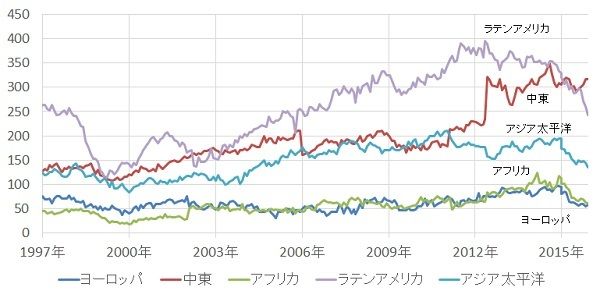

以下の図は、ベイカーフューズ社が月次で公表している「International Rig Count」に記載されている北米以外の、ヨーロッパ、中東、アフリカ、ラテンアメリカ、アジア太平洋の各地域の稼働リグ数の推移を表している。

週次で公表される北米のデータと同様なのだが、記載されている稼働リグ数のデータは、“稼働”しているリグの数をカウントしているものであり、探鉱・開発のため掘削が続いていれば同じリグが継続して週次あるいは月次のデータに反映されていると見られる。

その意味でいえば、北米のシェールオイルは探鉱開始から開発終了(原油生産開始)までの期間が数週間から数か月間といわれているため、同じリグが稼働リグとしてデータにカウントされる期間は数週間から数か月間と見られる。

一方、在来型の原油生産においては、探鉱開始から開発終了(原油生産開始)までの期間は数か月から数年といわれている。

また、原油生産が始まった後、その油井から生産できる期間は、シェールオイルは長くて10年程度である一方、在来型では20年を超える数十年という期間といわれている。

同じ“稼働リグ数”とはいえ、シェールオイルのデータを見る場合とは異なり、従来型原油のための稼働リグ数の推移を見る場合は、長期的な観点で見ていく必要があろう。

例えば、データ上稼働リグ数“1”であったとしても、従来型はシェールオイルに比べ、その油井から原油の生産が始まれば、生産される原油の量・生産できる期間は、ともに大規模なものになるということであり、単純に同じデータ“1”として比較することはできない。

在来型油田のためリグを稼働させている国々は長期的である前提としてリグを稼働させているということであり、それはつまり数十年先の生産・収益を見越しているということである。

図8:世界の地域別の石油開発のための稼働リグ数の推移 単位:基

出所:各種情報より筆者作成

各地域の主な産油国は以下のとおりである。

| ラテンアメリカ | ・・・ | エクアドル・ベネズエラ(OPEC加盟国)・メキシコ・コロンビア・ブラジル・アルゼンチン |

| 中東 | ・・・ | サウジアラビア・イラン・イラク・カタール・クウェート・アラブ首長国連邦(OPEC加盟国) エジプト・オマーンなど |

| アジア太平洋 | ・・・ | インドネシア(OPEC加盟国)・中国・インド・オーストラリアなど |

| ヨーロッパ | ・・・ | イギリス・ノルウェイ・トルコなど |

中東を除き、特に2015年前半より稼働リグ数は減少傾向にある。特にラテンアメリカの下落幅が大きい。

ラテンアメリカにおける石油開発のための稼働リグが減少しているのは、かつて高値だったころの原油価格を元に、将来の収益を見込み、稼働リグ数を増やしていたが(他の地域よりも高水準まで増加させていた)、原油価格の急落を機に、その計画を変更すべく稼働させるリグの数を減らした、ということなのだと考えられる。

とはいえ、これらの地域で探鉱・開発段階の稼働リグ数が減少もしくは頭打ちになったとしても、現在生産中の既存の油井からの生産が今後何年も継続することが想定されることから、足元の稼働リグ数減少・もしくは頭打ちの影響が表れて原油生産量が減少するのは、米国のシェールオイル以上の何倍もの長い時間が経過した後になるものと思われる。

このため、これらの地域の稼働リグ数の頭打ち・減少が“目先の”原油供給減少・原油価格の反発に結びつくことはないと思われる。(逆に稼働リグ数が増加傾向にあったとしても目先の原油価格の下落要因にはならないと思われる。これらの国の稼働リグ数の増減は、あくまでも数年から数十年の長期スパンでの変動要因であると考えている)

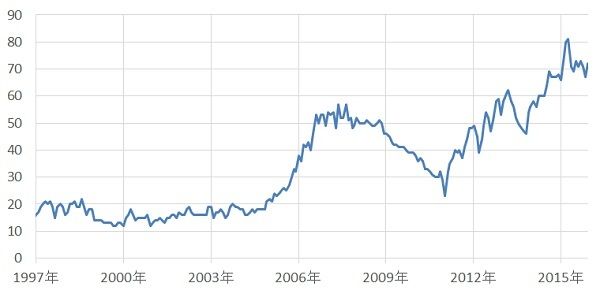

一方、以下はアサウジアラビアの石油開発ための稼働リグ数の推移である。

図9:サウジアラビアの石油開発ための稼働リグ数の推移 単位:基

出所:各種情報より筆者作成

中東の稼働リグ数は高止まりしており(図8参照)、中でもサウジアラビアの稼働リグ数は増加傾向にある。

むしろこれは、自らが招いたと揶揄される原油安・低迷において苦境に立たされてはいるものの、数十年先も原油生産における拡大路線に“変更はない”というメッセージを発していることと相違はないと思われる。

足元、サウジアラビアではITや福祉などの石油以外の産業にも注力していくという動きがでていると報じられている。またサウジアラビアの国営石油会社であるサウジアラムコのIPO(石油化学などの子会社かとの憶測も)も噂されているとおり、目先の資金調達に向けてさまざまな取り組みが始まっているかのように見える。

しかしながら、サウジアラビアの稼働リグ数を増加させる姿勢から垣間見えることは、将来の原油生産のさらなる増加を見越すという従来通りの方針を維持し、やはりサウジアラビアは今後も石油の国であり、石油によって国が潤い、石油によって他国と渡り歩いて行くという意思や思いである気がしてならない。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)