![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- コモディティ全体の値動きを示す指数は、近年“投機買い“と連動

- “投機買い”はQE3終了以降、減少傾向、時を同じくして指数も下落トレンド継続中

- コモディティ市場全体で積み上がる“売り建玉”の比率は近年の最高レベル

- 短期的な売りの解消(買戻し)が起こりやすのは原油よりも金(ゴールド)!?

投機玉というと高い頻度の売買で、相場を乱高下させる攪乱(かくらん)させる材料としてしばしば注目を集めることがある。

確かにその傾向はあり、特に近年は投機は変動幅を拡大させる“変動幅の増幅器”と例えられることさえある。

この投機玉について、前回のレポートでは原油市場の動向をクローズアップしたが、今回はコモディティ(商品)銘柄全般において投機玉の動向を検証し、コモディティ銘柄の全体の値動きと、投機玉の関係を見、その上で、2016年の特に前半のコモディティ価格の動向を推し量る上でのヒントを探ってみたいと思う。

投機という常に価格動向ににらみを利かせる、いわば最前線にいる取引参加者の動向について、その動向を把握しておいて損はないだろう。

コモディティ全体の値動きを示す指数は、近年“投機買い“と連動

ここでの指数は、コモディティ(商品)価格の全体的な流れを示すと言われるCRB指数を用いている。

この指数は以下の主に先物市場で取引されている19の銘柄で構成され(2015年12月現在)ており、あらかじめ定められた配分比率に応じて、それぞれの値動きを一つの指数に計算したものである。

図1:CRB指数の構成銘柄と当該銘柄が取引されている取引所

| 銘柄 | 取引所 |

|---|---|

| 原油 | ニューヨークマーカンタイル取引所(NYMEX) |

| 暖房油 | ニューヨークマーカンタイル取引所(NYMEX) |

| ガソリン | ニューヨークマーカンタイル取引所(NYMEX) |

| 天然ガス | ニューヨークマーカンタイル取引所(NYMEX) |

| 金 | ニューヨークマーカンタイル取引所(NYMEXの一部門) |

| 銅 | ニューヨークマーカンタイル取引所(NYMEXの一部門) |

| 銀 | ニューヨークマーカンタイル取引所(NYMEXの一部門) |

| トウモロコシ | シカゴ商品取引所(CBOT) |

| 大豆 | シカゴ商品取引所(CBOT) |

| 小麦 | シカゴ商品取引所(CBOT) |

| 砂糖 | ニューヨーク商品取引所(NYBOT) |

| 綿花 | ニューヨーク商品取引所(NYBOT) |

| コーヒー | ニューヨーク商品取引所(NYBOT) |

| ココア | ニューヨーク商品取引所(NYBOT) |

| 冷凍オレンジジュース | ニューヨーク商品取引所(NYBOT) |

| 生牛 | シカゴマーカンタイル取引所(CME) |

| 赤身豚肉 | シカゴマーカンタイル取引所(CME) |

| アルミニウム | ロンドン金属取引所(LME) |

| ニッケル | ロンドン金属取引所(LME) |

出所:THOMSON REUTERS/CORECOMMODITY CRB INDEX CALCULATION SUPPLEMENT より筆者作成

また、このCRB指数構成銘柄のうち、米国の先物市場で取引されている17銘柄(ロンドン金属取引所で取引されているアルミニウム・ニッケルの2銘柄を除いている)では、米商品先物取引委員会(Commodity Futures Trading Commission以下、CFTC)より、毎週火曜時点での取引参加者別の建玉(買い・売りそれぞれの未決済の残高 単位:枚)の明細がその週の金曜日(日本時間土曜日朝)に公開されている。

※CFTCより建玉明細が公表されないアルミニウムとニッケルは、ロンドン貴金属取引所(LME)が、CFTCが建玉明細集計において網羅する取引所ではないため、本レポートに記載する建玉明細に関するデータに含まれていない。この2銘柄の構成比率は合計で7%。

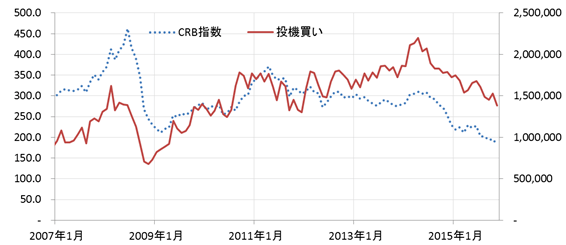

“投機買い”はQE3終了以降、減少傾向、時を同じくして指数も下落トレンド継続中

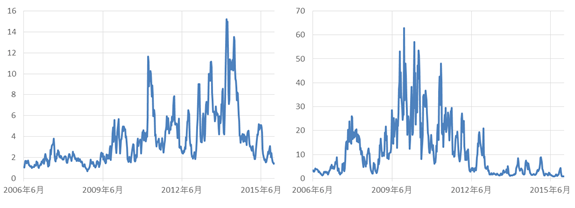

以下は、アルミニウムとニッケルを除く17銘柄の、「投機」に分類される取引参加者の買い建玉とCRB指数の推移である。

図2:CRB指数構成銘柄中17銘柄の買い建玉(右)(単位:枚)と、CRB指数の推移(右)(単位:ポイント)

出所:CFTCおよび各種データソースより筆者作成

概ねであるが、CRB指数の動きとCRB指数構成銘柄中17銘柄の投機買いの推移は似通っているようである。

もちろん、コモディティ(商品)市場の値動きには、コモディティの独自材料や、その他の金融商品の値動き等、多岐にわたる材料が重なり価格が形成されているため、投機の買いだけがその変動要因であるとは言えない。

しかしながら、2007年1月からリーマンショックまでの上昇、リーマンショック後の下落、その後の反発、2014年4月ごろからの双方の下落の波には近しいものがあることは、“投機がコモディティ(商品)価格を動かしている“とする考えをサポートする形になっているようである。

折しも、特に2008年の年末から2014年10月までの米国の3度にわたる金融緩和は、米国の景気回復に寄与するなど、米国にとっても世界経済にとっても大きな意味があったことから考えるに、米国の金融緩和、および金融緩和と関わる投機資金の動きはやはり、コモディティ(商品)市場に影響を及ぼしたとすることができるのではないだろうか。

そのように考えれば、図2のとおり、概ねではあれども、投機の買いがコモディティ(商品)市場の流れを作る“一因”となった、とすることもできるのではないだろうか。

17銘柄の投機の買いの増加時、CRB指数は上昇、投機の買いの減少時、CRB指数が下落、という具合である。

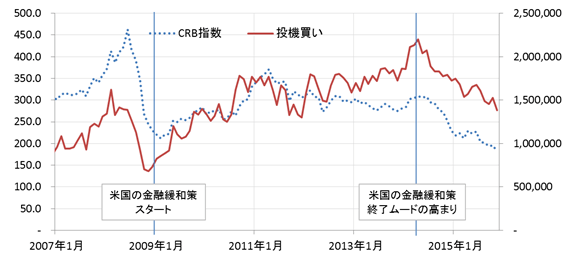

図3:図2へ米国の金融緩和策の動向を追記

出所:CFTCおよび各種データソースより筆者作成

その意味では、とかく“投機“と言えば短期的で高い頻度の取引で相場を攪乱(かくらん)する存在と言われることがあるが、図2のとおり、投機の買いが”数か月単位のCRB指数の流れを作る一因“になっているように見受けられ、短期で高頻度の攪乱(かくらん)要因とは異なるように思われる。

仮に、17銘柄の投機の買いがCRB指数というコモディティ(商品)全体の、中期的(ここで言う中期とは数か月単位)な値動きの一因になりえるとすれば、足元は、この17銘柄の投機の買いは減少傾向にあり、米国の利上げ決定も後押しする展開となれば、しばらくは17銘柄の投機の買いの減少傾向は続くものと考えられる。

つまり、この17銘柄の投機の買いの減少傾向は、コモディティ(商品)市場全体の、中期的な価格下落を暗示する一つの要素に挙げられるということである。

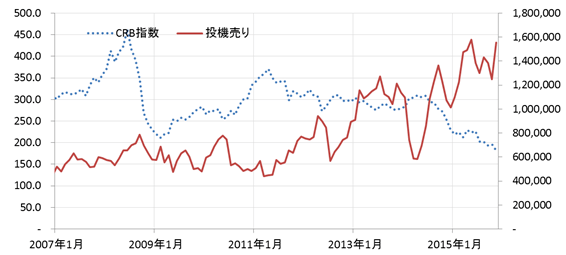

コモディティ市場全体で積み上がる“売り建玉”の比率は近年の最高レベル

その一方で、投機の売りの存在にも着目していかなければならない。

以下は“17銘柄の投機の売り”とCRB指数の推移である。

図4:CRB指数構成銘柄中17銘柄の売り建玉(単位:枚)と、CRB指数の推移(単位:ポイント)

出所:CFTCおよび各種データソースより筆者作成

17銘柄の投機の買いと異なり、CRB指数の動きと近い動きにはなっていないようである。

この投機の売りは、2007年より2012年ごろまではほぼ横ばい(投機の買いは2009年ごろから増加傾向に)で、2011年6月ごろから増加、2013年後半には急減するも、再び増加傾向となり現在は2007年以降の過去最高水準まで増加している。

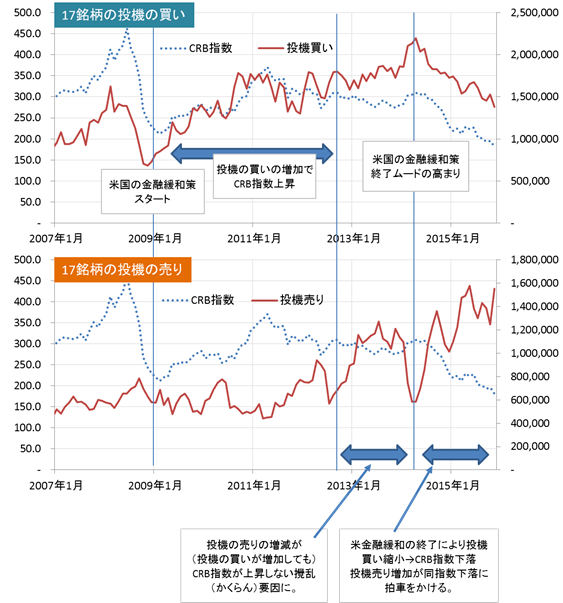

図5:CRB指数構成銘柄中17銘柄の買い建玉(上)と売り建玉(下)(単位:枚)、およびCRB指数の推移(単位:ポイント)

出所:CFTCおよび各種データソースより筆者作成

足元、中期的に低下傾向にある17銘柄の投機買いの傾向が続けば、継続してCRB指数の下落、つまりコモディティ(商品)価格の下落が見込まれることになるのではないだろうか。

あくまでもこの下落については中期的なものであり、投機の買いの減少が止まれば、CRB指数の反発、コモディティ(商品)価格の上昇につながるものと思われる。

気にしなければならないのは、拡大する“投機の売り”の今後の動向である。

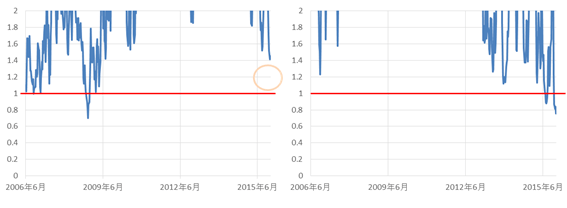

図6:投機の買い比率(17銘柄の投機の買い÷同売り)とCRB指数

出所:CFTCおよび各種データソースより筆者作成

図6の赤線(右軸)は、投機の買いの比率(17銘柄の投機の買い÷同売り)の値である。

この値が1の場合、17銘柄の投機の買いと売りの枚数は同数ということで、投機としてのポジションはイーブンということになる。

1以上であれば買いの比率が高い、1以下であれば売りの比率が高いことを意味している。

図6のとおり、近年、投機の買い比率がほぼ1を上回る(買い比率が高い)状況にあり、直近では0.9台となるなど売りの比率がやや高い状況となっている。

このことは、通常、投機は買いの比率が高く、“短期的に”売りを増やしている、ということが想像できる。

つまり現在は、近年、例にない程、コモディティ(商品)市場では、投機の売りの比率が高くなっている状況にあるということである。

この“売り”は投機にとっては短期的な売買であると思われることから、この短期的に拡大した売りの比率は、短期的なスパンで解消(買い戻される)に向かうと考えられる。

つまり、投機の動向から見るコモディティ(商品)相場は、投機の買いが中期的なトレンドを作り、投機の売りが短期的な相場の攪乱(かくらん)および下落をもたらす、という傾向があろう、ということである。

コモディティ(商品)市場は、投機の買いは減少傾向・投機の売りは増加傾向、という状況で2016年を迎えようとしている。

それゆえ、2016年に入った時、中期的な下落を継続しながらも、短期的な反発局面を迎えるという展開を想定しておきたいところではないだろうか。

短期的な売りの解消(買戻し)が起こりやすのは原油よりも金(ゴールド)!?

先述のとおり、投機の売りの比率が拡大したことによる短期的な反発局面を迎えることが考えられる状況において、コモディティ(商品)全般ではなく、個別銘柄で見た場合、買い比率は低い傾向はあるが、下落傾向や、下値を維持するなど個々の状況は異なる。

以下は、原油と金(ゴールド)の投機の2006年6月13日から2015年12月15日までの、買い比率の推移である。

図7:投機の買い比率(投機の買い÷同売り)、原油(左)と金(右)

出所:CFTCおよび各種データソースより筆者作成

図8:図7のメモリのスケールを変更した、投機の買い比率(投機の買い÷同売り)、原油(左)と金(右)

出所:CFTCおよび各種データソースより筆者作成

先述のとおり、投機は基本的に買い・短期的に売りという傾向があることから、この買い比率は1を大きくした回ることはほとんどない。

また図8より、左のグラフの原油は、1(買いと売りの枚数が同じ)に差し掛かろうとしているように見える一方、右の金(ゴールド)はすでに1を割り込む(買いが売りよりも少ない・売りが買いより多い)レベルまで買い比率が下がっている。

これらの2銘柄を比較した場合、上記の状況より、短期的な売りの解消(買戻し)が起こりやすいのは、原油よりも金(ゴールド)ということになるのではないだろうか。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)