![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 急落・急騰などの価格変動によらず、15年間資金が流入し続けているNY原油先物市場

- 「実需」・「投機」・「その他」の取引参加者間のバランスに変調。市場は徐々に投機色を増す傾向に

- 投機筋の売り玉の残高は過去最高レベルだが、いまだになお投機筋の建玉は買い玉が売り玉を上回る“買い越し”状態

どのマーケットでも、取引参加者はそれぞれ目的を持って取引に参加している。

世界屈指の原油先物市場であるNY(ニューヨーク)原油先物市場も例にもれず、さまざまな取引参加者が日々取引を行っている。

今回のレポートでは、米商品先物取引委員会(Commodity Futures Trading Commission 以下CFTC)が金曜日(日本時間土曜朝)に公開する、その週の火曜日取引終了時点での、取引参加者別の建玉(未決済の残玉)に関するレポートを元に、これまでの取引参加者の動向の推移や、各々の買い建玉、売り建玉の状況、およびそれらとNY原油価格との関係を記したいと考えている。

取引参加者は以下のとおり分類している。

- 「実需筋」・・・生産者・需要家・投資銀行など

- 「投機筋」・・・機関投資家など

- 「その他」・・・上記以外、および小口投資家など

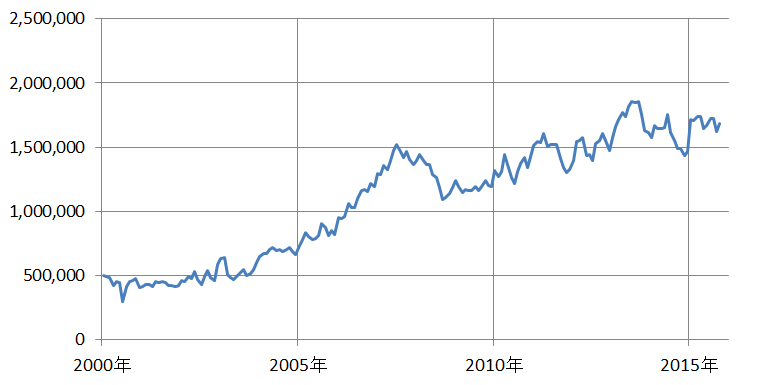

急落・急騰などの価格変動によらず、15年間資金が流入し続けているNY原油先物市場

それは未決済のポジションの数量を示す取組高がこの15年間、増加傾向にあることから見て取れる。

図1:NY原油先物の総取組高(すべての限月の取組高の合計)の推移 (単位:枚)

出所:CFTC(米商品先物取引委員会)公表の建玉明細より筆者作成

図2:NY原油先物の期近限月の取組高の推移 (単位:枚)

出所:CFTC(米商品先物取引委員会)公表の建玉明細より筆者作成

新興国の台頭、リーマンショック、欧州の信用不安、北アフリカ情勢の悪化、バーナンキショック、米国の金融緩和の終了、OPECの減産見送り、チャイナショック等、2000年以降、現在までさまざまな出来事をこなしながら、マーケットはそれらの材料を価格が上下することで吸収してきたといえるだろう。

一方、価格が大きな変動に見舞われることがあっても”取組高”は、この15年間ほぼ一貫して増加の一途をたどっていることがわかる。

たとえば取組高が1枚ということは、市場には買い1枚、売り1枚、未決済の建玉が残っていることになる。

取組高が増加するということはそれだけ市場に買い売りそれぞれの建玉が増加していることを意味し、市場としてはそれだけ資金が流入してきて規模が大きくなっていることを意味している。

市場へ流入する資金が増加して規模が大きくなるということは、流動性が増加し取引参加者がスムーズに売買の執行を行うことができる、あるいはその市場で決まる価格の透明性・公正性が向上する、などのメリットが出てこよう。

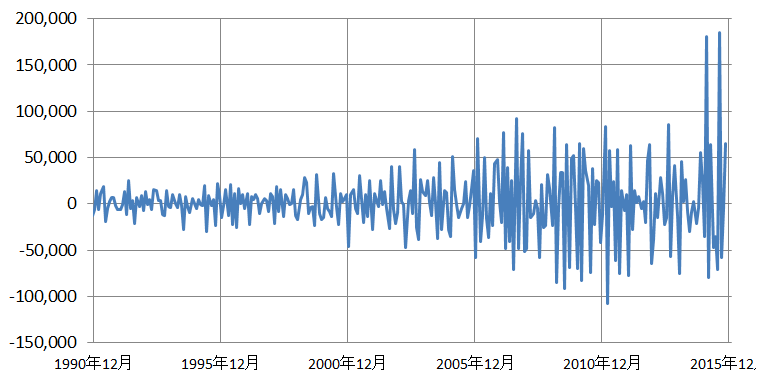

また、取組高が増加傾向であること意外に、変動幅が大きくなってきているという特徴もあげられる。

図3:1週間ごとの期近限月の取組高の差し引きの推移(月次ベース) (単位:枚)

出所:CFTC(米商品先物取引委員会)公表の建玉明細より筆者作成

徐々に取組高の1週間ごとの差が大きくなってきていることがわかる。このことは、資金の流出入の額が徐々に大きくなってきていることを表しているといえる。

先述の“取組高の増加”と合わせて考えれば、市場に流入する資金が増加して市場の規模が大きくなってきた、そして規模が大きくなりながらも、資金の流出入における額がおおきくなった、つまりそれは“取組高の増減幅の拡大”を意味しているといえるだろう。

取引参加者において、“取組高の増加”は取引する資金の額が大きくなったことを、“取組高の増減幅の拡大”は、取引の頻度が高くなってきていることを表していると考えられる。

このことはこの15年間続いてきた傾向であり、価格が高騰しても急落しても続いてきたということは、原油先物市場はそれだけ、取引参加者がそこで用いる額が大きくなり、より多くの流動性が提供されることで公正な価格の形成に貢献しながらも、取引の頻度が高くなり、その結果、取引参加者が負う価格変動リスクが拡大してきていると言えるだろう。

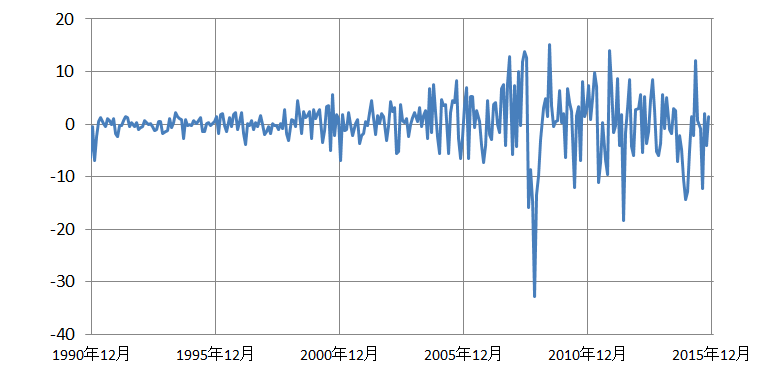

図4:NY原油価格の月足終値の前週比との差の推移 (単位:ドル)

出所:各種データソースより筆者作成

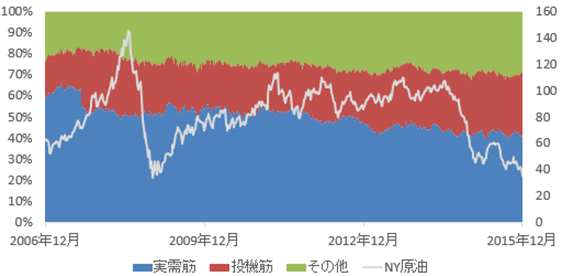

「実需」・「投機」・「その他」の取引参加者間のバランスに変調。市場は徐々に投機色を増す傾向に

レポート冒頭で述べた「実需」「投機」「その他」の分類に基づき、CFTCの建玉明細(日本時間12月12日(土)に公開された12月8日(火)取引終了時点での建玉状況)より取引参加者の状況を調べた。

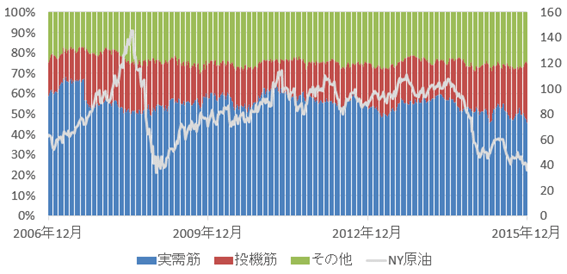

以下は3つの取引参加者のそれぞれが占める割合の推移である。

図5:NY原油先物市場の取引参加者の建玉の割合とNY原油価格(右軸 単位:ドル/バレル)の推移

出所:CFTC(米商品先物取引委員会)公表の建玉明細などより筆者作成

近年では実需の割合がやや減少傾向、投機・その他の割合が増加傾向にある。

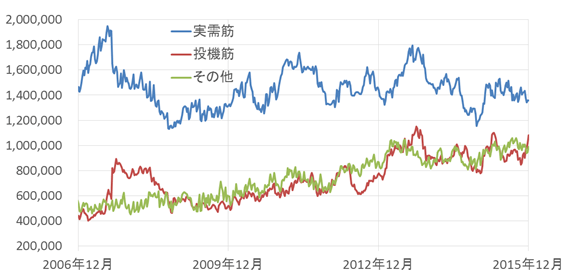

また、以下は実需・投機・その他のカテゴリーごとの買い・売りの建玉(枚数)の合計の推移である。

図6:実需・投機・その他のカテゴリーごとの買い・売りの建玉の合計の推移(単位:枚)

出所:CFTC(米商品先物取引委員会)公表の建玉明細より筆者作成

先物市場の大きな役割の一つである、保有する現物の価格急変に対するヘッジ(保険)機能を主な目的として取引を行う実需筋の建玉はおおむね140万枚前後(青線)で推移している。

一方、投機(赤線)とその他(緑線)は増加傾向にあり、徐々に実需の枚数に接近しつつある。

投機が実需を上回ることは、先述の先物市場の本来の目的から外れることから考えにくく、この点より、投機・その他の建玉の増加傾向はそろそろ終焉に向かうと考えることもできるのではないだろうか。

また、これらの3つのカテゴリーにおける「売り」建玉の枚数の割合は以下のとおりである。

図7:実需・投機・その他の「売り建玉」の割合と原油価格の推移

出所:CFTC(米商品先物取引委員会)公表の建玉明細などより筆者作成

直接現物に関わる実需は自らが保有する現物の価値が、相場が下落することで目減りすることを避けるため先物市場で、保有する現物の量に応じ、売りの建玉を保有する。

このため、基本的には実需は「売り」建玉を保有することとなり(なおかつ短期ではなく)、おのずと全体に占める売り建玉の割合は他のカテゴリーより高くなる傾向がある。

それでもなお、投機筋・その他の割合が増加しているのは、原油先物市場が現物の価格変動に対するヘッジ(保険)の役割だけでなく、投機の場としての色合いが濃くなってきていることの表れであると言えるのではないだろうか。

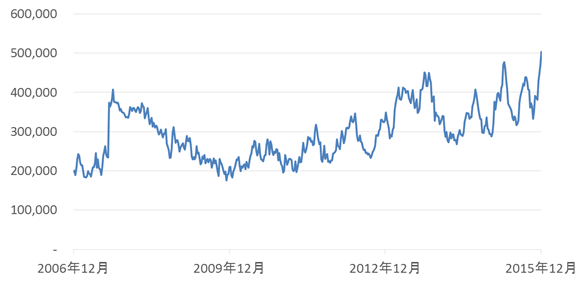

投機の売り玉の残高は過去最高レベルだが、いまだになお投機の建玉は買い玉が売り玉を上回る“買い越し”状態

また、以下は投機による売り建玉の枚数の推移である。

図8:投機の売り建玉推移 (単位:枚)

出所:CFTC(米商品先物取引委員会)公表の建玉明細より筆者作成

最近のマスコミなどでの報道にもあるように、投機の売り建玉が過去最高レベルに積み上がっている。

実需と異なり現物の受渡を伴わず、短期でトレードする投機は、やがてこの売り建玉を解消(買い注文によって決済)することとなると考えられ、この買い決済による売り建玉の解消の動きが活発になれば、短期的な価格の上昇要因として作用する可能性はあるだろう。

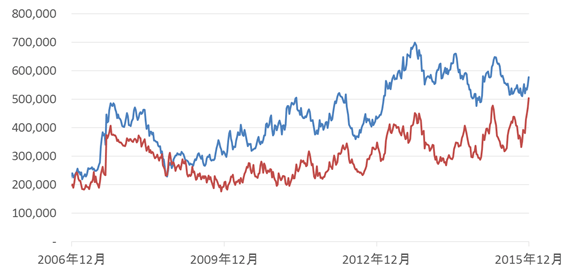

ただ、投機の建玉について、そのネット(買い建玉マイナス売り建玉)の推移では、引き続き、投機の建玉においては、買い建玉の枚数が売り建玉の枚数よりも多い、“買い越し”の状態であることには変わりはなく、上記の売り建玉の数量が過去最高レベルだからといって投機すべてが売りに傾いているということではない。

ネットで買い越しであるということは、買い建玉の方が多いということであり、積み上がった売り建玉の解消(買いによる決済)がすすんだとしても、仮にその時、現在の買い建玉の売り決済も進んだ場合は、トータルすれば原油先物市場として買い注文は増えなかったとなることも想定しておかなければならないだろう。

確かに、短期的な性格を持つ投機の売り建玉の積み上がりは、後の短期的な積み上げ解消による価格上昇要因になり得るが、投機の現在の買い建玉の今後の動向にも注意が必要であろう。

図9:投機の買いと売りの建玉の推移 青線:買い 赤線:売り (単位:枚)

出所:CFTC(米商品先物取引委員会)公表の建玉明細より筆者作成

図10:投機筋のネット建玉(青線 左軸 単位:枚)と原油価格(赤線 右軸 単位:ドル/バレル)の推移

出所:CFTC(米商品先物取引委員会)公表の建玉明細などより筆者作成

リーマンショック直後の投機のネットポジションは売り越し(売り建玉が買い建玉よりも多い状態)であったことや、現在のネットポジションの買い越し幅が縮小(買い建玉と売り建玉が同枚数に、あるいは売り越しに近づく方向に向かう)傾向にあることに注意が必要であろう。

投機のネットポジションが売り越しに傾くと価格も弱含みやすくなる傾向が見られるが、現在の買い越し状態が売り越しに傾くには、①売り建玉が増加し、買い建玉の枚数を上回る、②売り建玉は変わらずもしくは減少しても、買い建玉が売り建玉以上に減少する、というケースが考えられよう。

積み上がった投機の売り建玉が解消(買い決済)に向かうタイミングを見計らうことと同時に、まだ、投機のネットポジションに、売り越しになる余地があることに引き続き注意を払っていくことが必要である。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)