![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 危ぶまれるサウジの原油生産シェア、世界でもOPEC内でも下落

- 原油価格急落で痛手をこうむった産油国は米国ではなくサウジだった!?

- サウジが叩くはずの米国のシェールは原油急落で高い生産効率を手に入れていた

原油価格の急落が始まった2014年7月。当時のNY原油(期近)は、1バレル100ドルを超えていた。

そして今から約1年前の2014年11月27日に行われた2014年の総会で、OPECは原油生産枠を据え置き、減産を見送った。

価格よりもシェアを優先したとされた生産枠据え置き(減産見送り)は、2015年1月には50ドル割れ、そして40ドル割れと、原油価格を安値安定させる原因となった。

そしてあれから1年後となった今月初め(12月4日)の総会で、OPECは今後の具体定な生産枠に触れることなく、現在のほぼフル生産状態を維持すると発表した。

“スウィングプロデューサー”としての役割を担うOPECの中心国であるサウジアラビア(以下、サウジ)。

生産国としては安価な原油は容認できないものと思われるが、それでも今年も減産しなかったのには訳があり、その訳とは昨年から今年にかけてサウジが昨年のOPEC総会で拍車をかけた原油価格急落にあるようである。

本レポートでは、今週(12月7日から12月10まで)発表された3つの原油に関する統計を元に、現在のサウジを取り巻く環境を記したいと思う。

危ぶまれるサウジの原油生産シェア、世界でもOPEC内でも下落

世界の原油生産シェアを維持・拡大する、が大義名分とされた2014年のOPEC総会での減産見送り以降、OPECのシェアはどうなったのだろうか?そしてそのOPECの中で、サウジのシェアはどのようになっているのだろうか?

このシェアの推移について、12月10日にOPECが公開したOPEC Monthly Oil Market Report(OPEC月報)、および12月8日にEIA(The U.S. Energy Information Administration:米エネルギー省)が公開したShort-Term Energy Outlook(短期エネルギー見通し 以下STEO)を参照したい。

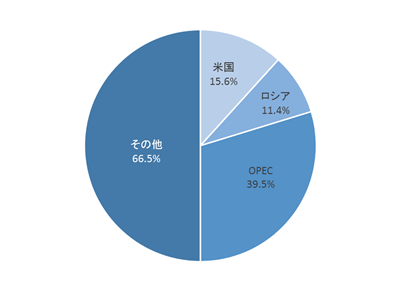

図1:世界の原油生産シェア(2015年11月時点)

出所:EIA、12月8日公表のSTEOより筆者作成

上記は、2015年11月時点での世界の原油生産量のシェアである。米国、ロシア、OPCEの3つで世界の約半分の原油を生産している。その割合は、現在はOPECが1位、米国が2位、ロシアが3位である。

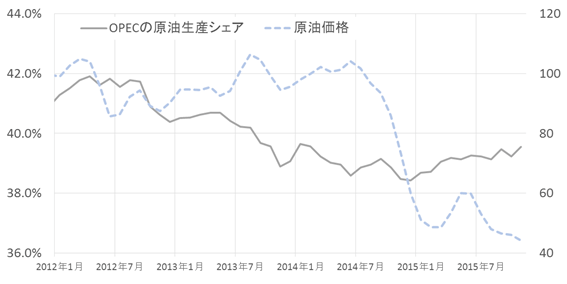

2014年11月の総会で見送られた減産は、OPECのシェアを拡大させるためとされたがこれまでの推移はどのようなものだったのだろうか。

図2:OPECの原油生産シェア(左軸)と原油価格(右軸)

出所:EIA、12月8日公表のSTEOなどより筆者作成

OPECの原油生産シェアは、昨年のOPEC総会直後より上昇しており、シェア拡大に向けた減産見送りは、まだ過去の40%を超えるレベルには達していないものの、一旦は功を奏しているようである。

とはいえ、サウジはこの状態を両手離しに喜べる状況ではないと思われる。サウジ自身のシェアが足元で下落しているためである。

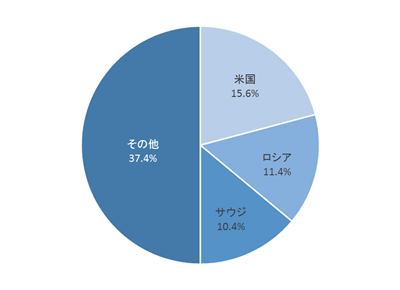

図3:原油生産上位3か国の原油生産シェア(2015年11月時点)

出所:EIA、12月8日公表のSTEOより筆者作成

国別で見た場合、1位が米国、2位がロシア、3位がサウジである。

以下はこれらの国の生産シェアの推移である。

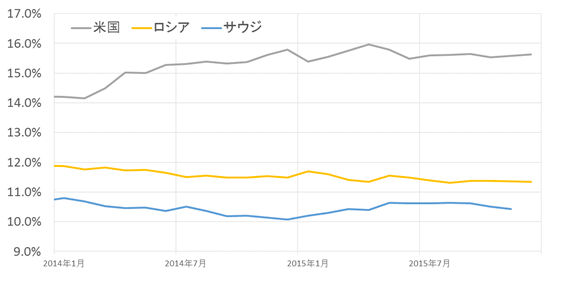

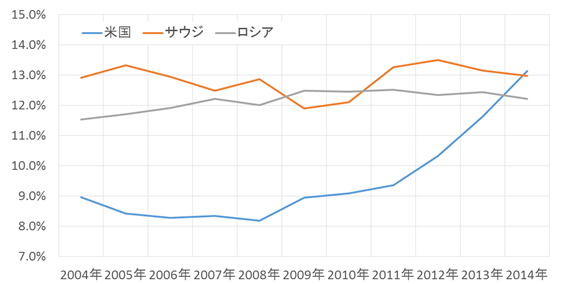

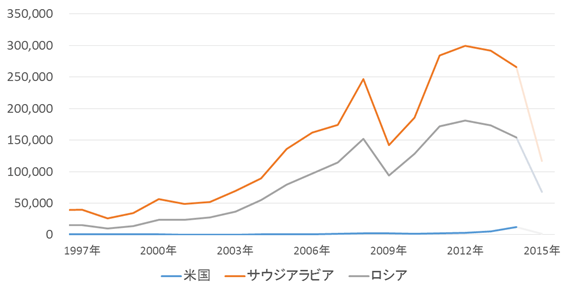

図4:米国、ロシア、サウジの原油生産シェア(2014年から2015年)

(EIAデータより 2014年11月時点)

出所:EIA、12月8日公表のSTEOより筆者作成

米国が他の2国を大きく引き離し1位をキープ、2位ロシア、3位サウジのシェアはほぼ変わらずである。

2014年11月の総会での減産見送り以降、OPECシェアは拡大したものの、OPECの中心国であるサウジのシェアが伸びておらず、むしろ直近では下落傾向である。

現在もロシアを下回る状況が続いておりかつての石油大国としての立ち位置には遠い状況といえる。

以下は参考情報だが、BP社が6月に公開したデータを集計した3か国の原油生産シェアである。上記のEIAのものと出所元が異なるため若干の誤差はあるが、トレンドを知る上で参考になるものと思われる。

図5:米国、ロシア、サウジの原油生産シェア(2004年から2014年)

(BP社より2014年6月時点)

出所:BP社公開データより筆者作成

サウジは2008年までは世界シェア1位を維持、2011年から13年までも1位だった。しかし、米国の台頭で同国に1位の座を譲っている。

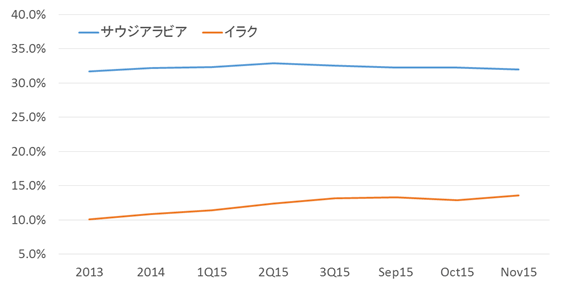

以下はOPEC内でのサウジのシェアの推移である。

図6:OPEC内のサウジとイランのシェア推移 (2015年11月時点)

出所:EIA、12月8日公表のSTEOより筆者作成

ほぼ横ばいのサウジに対して、イランがシェアを拡大させている。

欧米の制裁解除が各にされればさらにイランからの生産が増加することが見込まれる。

世界シェア、OPEC内シェア、ともにサウジは伸び悩んでいる。実際にはサウジの生産量はフル生産に近いとされており、これ以上同国が生産量を増加させることで(世界にせよOPEC内にせよ)シェアを拡大させることは難しい。

世界のTOPとして君臨してきたサウジは、シェアの面で岐路に立たされているといえよう。

原油価格急落で痛手をこうむった産油国は米国ではなくサウジだった!?

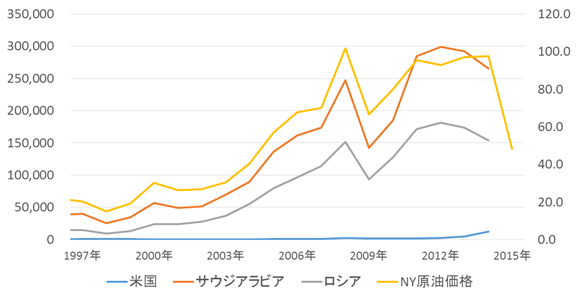

以下は米国とロシア、およびサウジの原油輸出額と原油価格の推移である。

とくにサウジとロシアの原油輸出額(百万ドル)と原油価格(年間の中央値、2015年は2015年12月9日までを考慮)の推移が似通っているように見える。

これは、サウジとロシアの外貨獲得における原油輸出の割合が高く、原油価格の変動によって獲得できる外貨の額が影響を受けていることを表していると考えられよう。

図7:石油輸出額と原油価格の推移

出所:UNCTAD(資料: GLOBAL NOTE)のデータを元に筆者作成

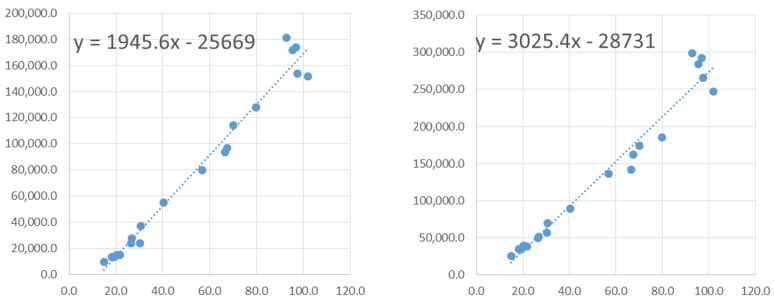

サウジとロシアの原油輸出額が、原油価格の推移と似通っていると過程した場合、2015年のこれまでの原油価格より、2015年のサウジとロシアのこれまでの原油輸出額を推定することができよう。

以下は、サウジ(左)とロシアの(右)の原油輸出額と原油価格の回帰分析の結果である。

図8:サウジ(左)とロシアの(右)の原油輸出額と原油価格の回帰分析

出所:UNCTAD(資料: GLOBAL NOTE)のデータなどを元に筆者作成

この分析より、2015年のサウジとロシアのこれまでの原油輸出額を想定したのが以下の表である。

図9:ロシア、米国、サウジの原油輸出額の推移(2015年は筆者推定)

出所:UNCTAD(資料: GLOBAL NOTE)のデータなどを元に筆者推定

筆者の推定では、サウジは昨年のGDP(名目)の約20%に相当する額のマイナスが発生するものと思われる。

| サウジアラビア | ロシア | 米国 | |

|---|---|---|---|

| 2014年比 推定 輸出額減少分 (単位:百万ドル) |

149,697 | 96,268 | 2,629 |

| 2014年の各国のGDPに占める割合 | 19.9% | 4.6% | 0.1% |

(出所:筆者推定)

米国は原油価格の下落は、原油輸出額にはほとんど影響はないが、株式市場では石油株に影響があると報じられることがある。

もちろん、株式市場における時価総額だけがその国の経済を左右する要因ではないが、原油価格の動きによって大きく影響を受ける石油関連株の状況を見ておく必要はあるものと思われる。

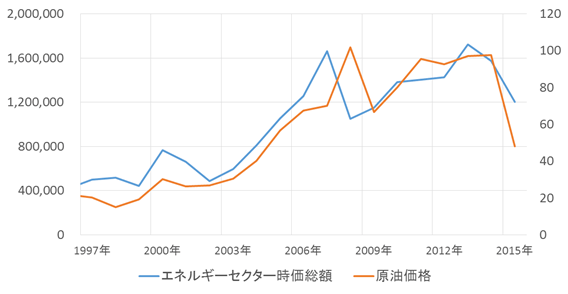

以下は、S&P500の中のエネルギーセクターにおける時価総額と原油価格の推移である。

図10:S&P500エネルギーセクター株の時価総額と原油価格の推移

出所:各種データソースより筆者作成

サウジ、ロシアの原油輸出額と同様に、米国株におけるエネルギーセクターの時価総額は原油価格と連動するように推移している。

2014年の年末時点でのS&Pエネルギーセクターの時価総額と2015年12月9日の時価総額との減少分に先述の米国の原油輸出額を加算した額を加算した額が、2014年のGDP占める割合がどれくらいかを示している。

| 2014年比、S&P500構成エネルギー株 時価総額の減少額に、輸出額減少分を 加算した額(単位:百万ドル) |

373,711 |

|---|---|

| 2014年のGDPに占める割合 | 2.2% |

出所:筆者推定

原油価格の下落のGDPへのインパクトを、単純に原油輸出額やエネルギー関連株の時価総額などで測ることはできないかもしれないし、異なるものさしでサウジ・ロシア・米国を比べることによる成果は大きくはないかもしれない。

とはいえ、上記の原油輸出額やエネルギー関連株の時価総額のデータを見るに、この約1年間の、2014年11月のOPECによる減産見送りによって拍車がかかった原油下落のマイナス面の影響は、米国よりもサウジに大きかったと推測することができるのではないかと、個人的には推測している。

サウジが叩くはずの米国のシェールは原油急落で高い生産効率を手に入れていた

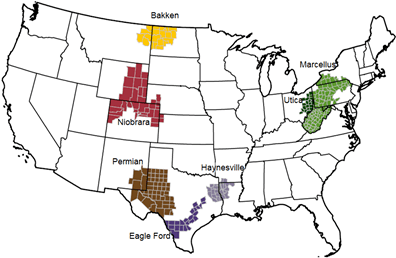

以下は、12月7日(月)に、EIAが公表した、Drilling Productivity Reportからのデータである。

このデータは、EIAが提唱する、7つの主要なシェールオイル生産地域での、稼働リグ数、同地域からの原油生産量などがリポートされている。

図11: 7つの主要なシェールオイル生産地区

出所:EIAのウェブサイトより抜粋

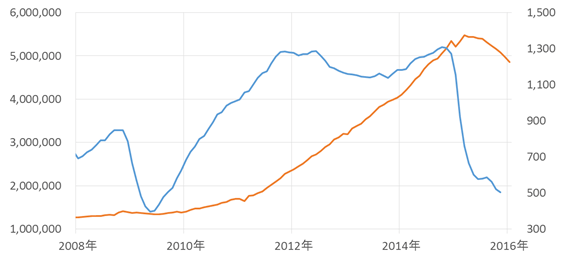

また、以下は、この7地区における、リグ数、原油生産量の合計の推移である。

図12:米主要シェールオイル生産7地区におけるリグ数(青・左軸)と原油生産量(赤・右軸)の推移

出所:EIAが12月7日に公表したDrilling Productivity Reportより筆者作成

青線の同地区のリグ数は2014年12月ごろから急減。赤線の同地区からの原油生産量は2015年の夏場ごろから「7地区全体として」やや減少に転じ始めている。

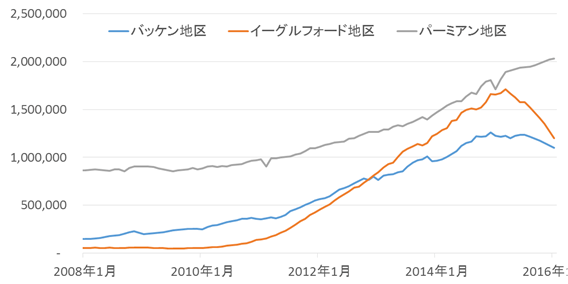

一方、以下は地区別で生産上位の地区からの原油生産量である。

図13:パーミアン地区、イーグルフォード地区、バッケン地区の原油生産量の推移

出所:EIAが12月7日に公表したDrilling Productivity Reportより筆者作成

7地区中最大の生産地区であるパーミアン地区では、生産量は増加傾向である。

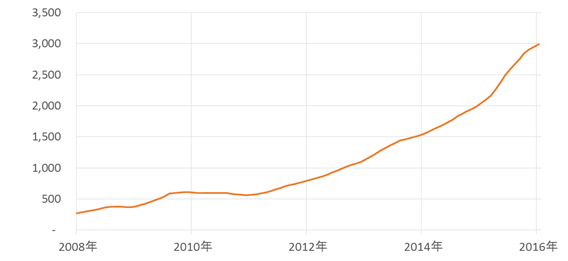

また、以下は、7地区合計の、1リグあたりの原油生産量である。

図14: 1リグあたりの原油生産量(7地区合計)の推移

出所:EIAが12月7日に公表したDrilling Productivity Reportより筆者作成

上記の図のとおりリグ数は減少しているが、1リグあたりの生産量が増加していることは、7地区での原油生産の生産効率が向上していることを表していると考えることができよう。

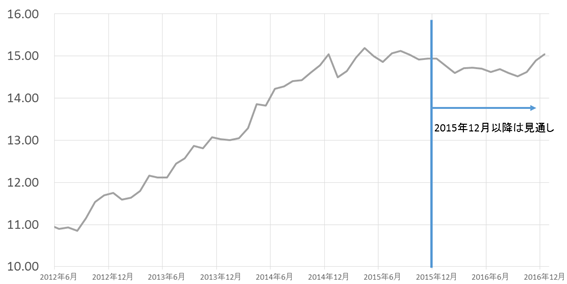

また、以下はSTEOに掲載されている米国全体の原油生産量の推移と見通しである。

図15:米国全体の原油生産量の推移と見通し (単位:百万バレル/日)

出所:EIA、12月8日公表のSTEOより筆者作成

米国全体としての原油生産量は2016年後半よりさらに増加傾向になると見通されている。

この背景としては、シェールオイル主要7地区の生産効率の向上もそうだが、原油価格の低迷が、むしろ米国内のシェールオイル生産、および従来型原油の生産において、生産効率を向上させた、と考えることができるだろう。

シェア拡大を目論んで2014年11月にサウジを中心としたOPECは減産を見送り、原油価格の急落に拍車がかかったものの、その結果、その安値が米国に生産効率の向上をもたらしたものと思われる。

2014年11月の減産見送りから1年がたち、原油価格、その他のさまざまなデータを見てみると、サウジにとっては苦境とも言える状況に陥っていると推測される。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)