![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 逆相関の傾向が強い、商品(コモディティ)とドル

- 世界の基軸通貨で取引される、世界共通の資源(コモディティ)

- 米利上げでもドル安か?その時商品価格は大きく反発!?

逆相関の傾向が強い、商品(コモディティ)とドル

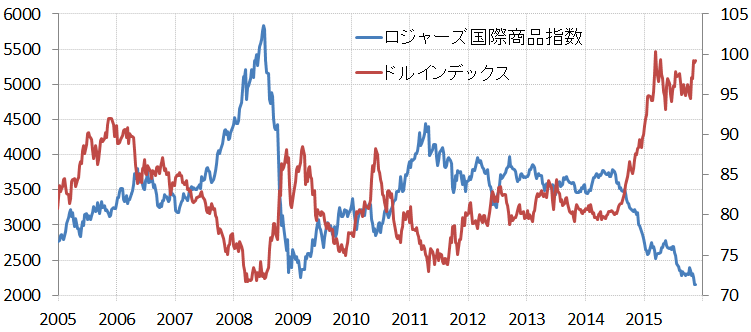

図1:ロジャーズコモディティ国際商品指数とドルインデックス

出所:ブルームバーグのデータより筆者作成

図1のとおり、ロジャーズコモディティ国際商品指数と、ドルインデックスは逆相関の関係(正反対の値動きをする傾向)が強い。

以下の図2は2つの銘柄の相関係数である。

1に近ければ相関性が強く、2つは同じ値動きとなる傾向が強い。-1に近ければ逆相関のとなり、この場合の2つ銘柄の値動きは正反対の値動きとなる傾向が強い。

図2:ロジャーズ国際商品指数とドルインデックスの相関係数

| ロジャーズ国際商品指数 | ドルインデックス | |

|---|---|---|

| ロジャーズ国際商品指数 | 1 | |

| ドルインデックス | -0.73521 | 1 |

出所:ブルームバーグのデータより筆者作成

図2のとおり、この10年間、週足終値ベースではロジャーズ国際商品指数とドルインデックスの相関係数は約-0.73で、比較的強い逆相関の関係にあると言える。これはロジャーズ国際商品指数が上昇(下落)する時、ドルインデックスは同じタイミングで下落(上昇)する傾向が強いということである。

2014年半ば以降のロジャーズ国際商品指数の急落時、ドルインデックスはその正反対に急騰している。

これまでのこの傾向は今後の両銘柄の値動きのヒントになろう。

(参考)

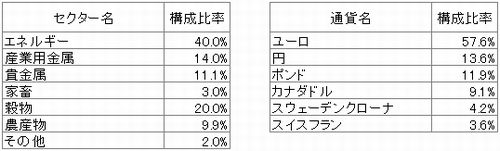

ロジャーズ国際商品指数、ドルインデックスは複数の商品あるいは通貨の値動きを考慮して計算された「指数」である。商品あるいは通貨、それぞれの全体の総合的な値動きを見る指標として用いられるため、商品・通貨の個別銘柄同士の比較では分からない、全体的な関わり合いの傾向を見ることができる。

以下は構成比率である。(2015年11月20日現在)

図3:各指数の構成比率

●ロジャーズ国際商品指数 ●ドルインデックス

出所:各種データ配信元より筆者作成

ではなぜ、商品(コモディティ)と通貨が関わりあって動いているのか?

この点については、まずは、世界の商品(コモディティ)がどの通貨で取引されているかについて触れる必要がある。

図1の商品(コモディティ)と通貨の比較の際、円建てではなく、ドル建てで傾向を見ているのは、商品(コモディティ)においてはドル建て商品(コモディティ)が世界の商品価格の主流(メインストリーム)だからである。

日本株のように国内で発生した材料がその銘柄の主な変動要因になるのとは異なり、日本国内で売買されている円建て商品(コモディティ)であっても、価格を動かす主な要因はドル建て商品(コモディティ)の値動きなのである。

商品(コモディティ)の値動きの流れを見る上で、ドル建て商品(コモディティ)の価格に着目することは必要不可欠なのはこのためである。

そしてその、主流(メインストリーム)であるドル建て商品(コモディティ)は、ドルの変動によって、他の通貨建ての同じ商品(コモディティ)に対して、その資産価値を変動させることとなる。

ドル高は、ドル建ての商品(コモディティ)にとって他の通貨建ての同一商品に比べて割高感を生む要因となり、ドル安はドル建ての商品(コモディティ)にとって他の通貨建ての同一商品に比べて割安感を生む要因となる。[ドルの動向が“主”、商品(コモディティ)の動向が“従”の、主従関係]

このため、ドル高時は(ドル建て商品(コモディティ)の他通貨建て同一商品に比べた割高感から)売られやすくなり、ドル安時は(ドル建て商品(コモディティ)の他通貨建て同一商品に比べた割安感から)買われやすくなる傾向が生じる。

その結果、商品(コモディティ)の主流(メインストリーム)であるドル建て商品と、ドルの動きの間に、逆相関の関係が生まれる。

世界の基軸通貨で取引される、世界共通の資源(コモディティ)

ドル建ての商品(コモディティ)が世界のコモディティの主流(メインストリーム)である理由は以下のとおりであると考えられる。

商品(コモディティ)は、世界中で用いられる共通の資源であると言える。原油から作られる石油製品は先進国でも新興国でも、その他ほとんどの国で人やモノを運ぶ動力源として用いられている。

また、銅やアルミニウムなどの産業用金属も住宅、および電線・道路などのインフラに、穀物・農産物はまさに我々人間が生きるために必要不可欠な食品であり、一部の農産品では形を変えてエネルギー(動力源)として用いられることもある。

世界中のどこであっても人が生活していれば、大小の差はあれども、ほぼそこに商品(コモディティ)の需要が発生しているといっても過言ではない。このため、商品(コモディティ)は「世界共通の資源」と言うことができるだろう。

そしてこの「世界共通の資源」は「世界の基軸通貨」であるドルで取引されている。

それゆえ、商品(コモディティ)の主流(メインストリーム)はドル建てということになる。

米利上げでもドル安か?その時商品価格は大きく反発!?

図1より、逆相関の傾向が強い商品(コモディティ)とドルの値動きにおいて、今後の商品(コモディティ)価格の動向を予測する上で重要になってくる点は以下のとおりである。

- ドルの動向

- 商品(コモディティ)の下値支持線維持の可能性

ドルの動向については、2つの値動きの関係が、ドルと商品(コモディティ)の主従関係を背景とした逆相関であることから考えるに、今後ドル高方向に進めば商品(コモディティ)は下落、ドル安方向に進めば商品(コモディティ)上昇、という図式が想定されよう。

この「ドルの動向」については、多くの議論が交わされているが、以下のような考え方により今後、ドルは弱含む(急激な下落にはならず、ペースは遅いものの下落方向に進む)と筆者は考えている。

- ドルの高い値位置・・・すでに高値圏にあるドルは上振れによるマイナス要因が意識されこれ以上の上値は限定的か?

- 米利上げの影響は限定的・・・利上げによるマイナス要因は織り込まれつつあり、利上げ実施時も利上げの規模は大きくなく、マーケットへのドル高要因としての影響は小幅にとどまり、ドルの上値は限定的か?

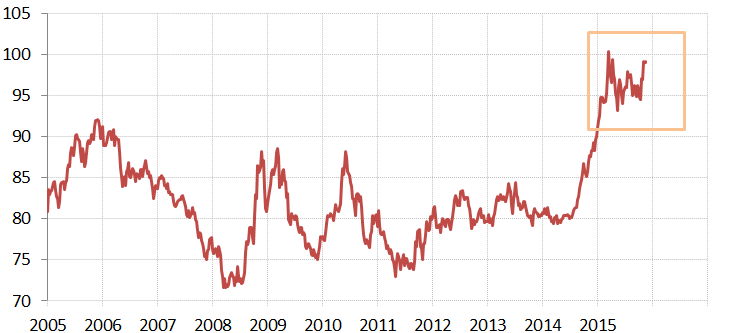

図4:ドルインデックスの値動き

出所:ブルームバーグのデータより筆者作成

すでにドルは過去10年間における高値圏にあり、中でも今年初旬につけた直近高値付近に達しつつある。

また、米国の利上げについては実施されたとしても、議論の期間が相当期間あったため、マーケットは利上げのマイナス要素を概ね織り込んでいると考えられること、利上げの幅・ペースなどの利上げの規模感は米国内外へのマイナス要因への懸念が考慮されて限定的になると考えられよう。

- 商品(コモディティ)の下値支持線維持の可能性

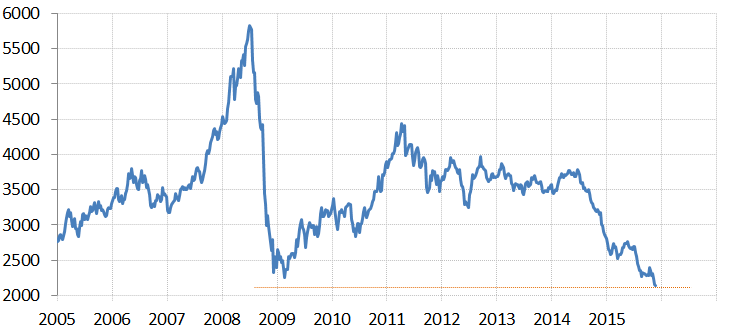

図5:商品(コモディティ)の値動き

出所:ブルームバーグのデータより筆者作成

商品相場がかつてない程の歴史的な水準まで下落したことによって、資源国の収益が大幅に圧迫されている。原油についてはサウジアラビア、プラチナについては南アフリカなどが自国の財政を健全な常態に戻すために独自の措置を講じていると報じられている。

地理的にも、宗教的にも、中東諸国のパワーバランスを保つ役目を担っているとされるサウジアラビアにおいては、原油価格の低迷が続いてさらに同国の財政を悪化させれば、中東諸国等のパワーバランスを乱そうとする危険分子にとっては好都合と映るだろう。

現在、サウジアラビアの原油生産量は高水準であるとされているが、それは世界における原油生産のシェアを維持したいということもさることながら、たとえ原油価格が安くても少しでも収益が上がるならば生産を続けて外貨を獲得し続ける、という意図も含まれているようにさえ思える。

サウジアラビア以外の資源国も同様で、財政悪化が招くマイナス要素は国やその周辺国にとっては死活問題になりかねない。

このように資源国側から考えれば、下落した商品価格を一刻も早く上昇させ、自国の財政を一刻も早く健全化させたいと考えていることは疑いもないことだろう。

目下、商品(コモディティ)価格は資源国の窮状がクローズアップされる程の歴史的な安値圏にある。

この安値が資源国の、ひいてはその周辺国・関連国の死活問題になりかねない状況であることから考えれば、今はそれだけ資源国側からの価格上昇を望む声が強くなってきていると言えるだろう。

資源国の疲弊は、いずれ国同士のパワーバランスの乱れの原因になり、引いてはそれが後に供給障害を起こす原因になる可能性を示唆している。

このように考えれば、資源国の財政窮状を長引かせることは世界全体のメリットになることはなく、むしろ最近では原油価格の反発が株価上昇に寄与している面も見受けられるようになってきていることから、今後の商品価格は、足元の安値が継続しているデメリットを払しょくするムードが醸成され、約7年ぶりの安値圏であるという値位置も手伝い、おのずと価格は反発する展開になるのではないだろうか。

原油や金など、主要な商品(コモディティ)銘柄の動向は、商品(コモディティ)個別の材料、および主要消費国の景気動向にも影響を受けるが、本レポートのとおり、ドルの動向が商品(コモディティ)価格に影響を与えている点にも十分注意を払いたい。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)