![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

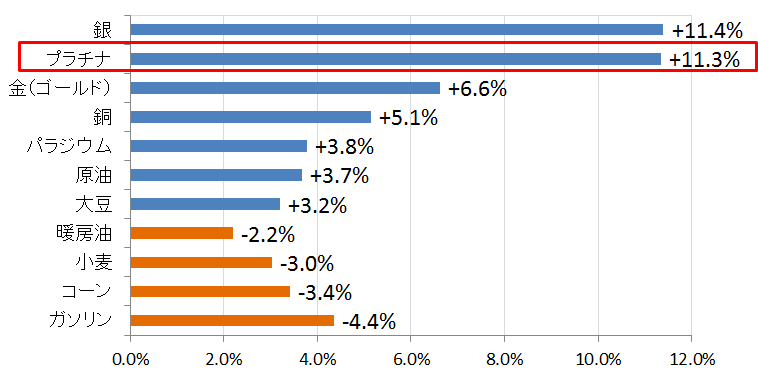

- プラチナ価格は10月に入り反発。上昇率は主要コモディティの中でトップクラス

- 米利上げ見送り観測の浮上・中国の景気対策への期待などがサポート要因

- VW問題は長期の弱材料へ発展か?米VW新車販売台数シェアは半年ぶりに1.9%割れ

プラチナ価格は10月に入り反発。上昇率は主要コモディティ銘柄の中でトップクラス

図1:各商品(コモディティ)の10月1日と10月15日の変動率

出所:ブルームバーグのデータより筆者作成

図1のとおり、10月に入り貴金属相場の上昇が目立つ。中でも、昨年半ば以降、ほぼ下落基調で、9月下旬にさらに下落幅を拡大させたプラチナの反発に注目が集まっている。

9月下旬、フォルクスワーゲンの排気ガス検査不正問題の影響で、将来、プラチナの需要が減少するとの見方が高まった。

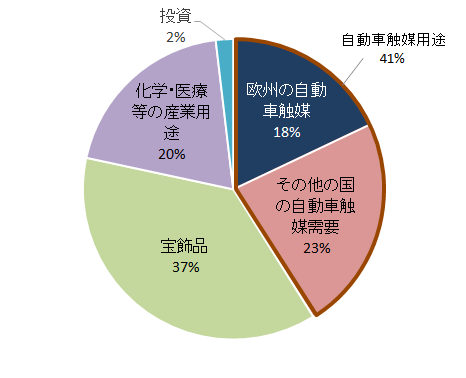

プラチナは欧州を中心としたディーゼルエンジンの排気ガス浄化装置のための用途の割合が大きく、同問題により今後のディーゼル車製造が減少するとなると、プラチナの需要全体が落ち込むことにつながる。

以下の図2のとおり、欧州の自動車触媒需要は、プラチナ需要の全体の2割弱を占めている。

図2:プラチナ需要の内訳(2014年)

出所:World Platinum Investment Council のデータより筆者作成

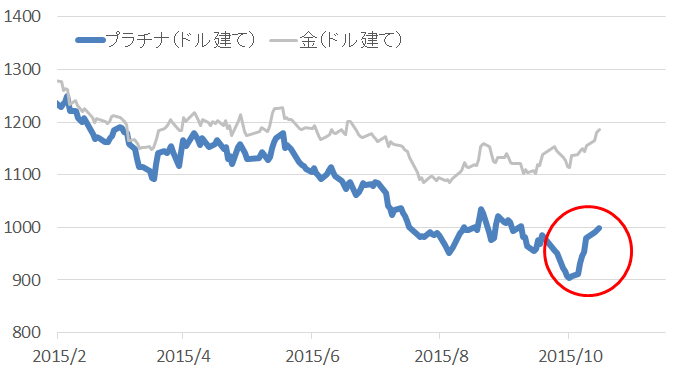

フォルクスワーゲンショックのため9月下旬は昨年からの下落にさらに拍車をかけたが、10月に入り一転し、価格は急反発する展開となった。

図3:ドル建てのプラチナの価格の推移 (単位:ドル/トロイオンス)

出所:ブルームバーグのデータより筆者作成

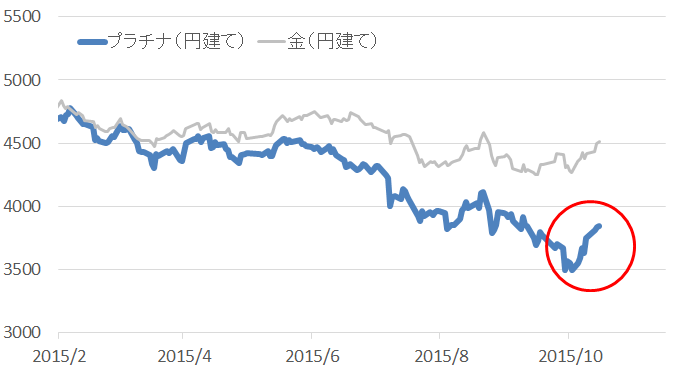

図4:円建てのプラチナの価格の推移 (単位:円/グラム)

出所:ブルームバーグのデータより筆者作成

米利上げ見送り観測の浮上・中国の景気対策への期待などがサポート要因

最近の米国の景気の弱含みを示唆する経済指標を受けて「米国の利上げ実施が遠のくのではないか?」という見方が強まっていることが主な要因としてあげられる。

筆者が考える足元の貴金属価格の反発の流れは以下のとおりである。

米国の景気鈍化を示す弱い内容の経済指標

- 利上げが先送りになる見方が強まる(まだ利上げできる状態ではないとの判断)

- ドルの先高感の後退・弱含み

- ドルを保有する妙味が薄れる

- ドルの代わりとなる通貨・資産として、金(ゴールド)に注目が集まる

- 貴金属の中で最もメジャーな金(ゴールド)の反発が、他の貴金属が物色されるきっかけとなる

実際に、10月1日から10月15日まで、ドル指数(米ドルの総合的な価値を指数化したもの)は約2.5%の下落、貴金属価格はそれに呼応するように上昇している。

図5:ドルインデックスの推移

出所:ブルームバーグのデータより筆者作成

また、冒頭のとおり、上昇率が金(ゴールド)よりもプラチナの方が大きいのは以下のとおりであると考えられる。

-

下落率が金(ゴールド)より大きく、プラチナに相対的な割安感が出ていた

米利上げによる景気減速懸念が各地で高まったことで、工業製品の需要減少観測が生じ、金(ゴールド)よりも工業用途の割合が高いプラチナの方が下落率が大きくなった。フォルクスワーゲンの排気ガス浄化システムの不正問題による将来のディーゼル車向けプラチナ触媒需要の減少見込みも追い打ちをかけ、金(ゴールド)に比べプラチナにさらに割安感が出ていたため。(もともと金(ゴールド)よりもプラチナ価格が安い“逆転状態”である)

-

中国の景気対策への期待の高まり

10月26日より29日まで開催される五中全会で、中国の景気減速懸念への何らかの対 策が講じられる期待が、(金(ゴールド)に比べて工業用用途が高い)プラチナの反発材料となっているため。※五中全会とは、第18期中央委員会第5回総会のことで、中国経済の中期目標となる第13次5カ年計画(2016年~20年)の基本方針を討議・策定する会議のこと。

-

「金融相場」であることを意識する

貴金属のみならず、商品(コモディティ)は、各国の金融・財政政策、経済統計、要人発言、株価・為替など、その商品(コモディティ)に間接的に関わる要因で価格が動く「金融相場」と、生産量・消費量の動向という直接的な要因で価格が動く「需給相場」、そして投機筋の流出入によって変動幅が増幅する「投機相場」の大きく3つの要因によって動いていると考えられる。現在の貴金属は米国の利上げ観測の後退、とくにプラチナなどの工業用用途が比較的高い貴金属においては中国の景気減速懸念への何らかの対策が講じられることへの期待、つまり米国と中国の政策の動向に連られる「金融要因」で反発していると思われる。今後の金(ゴールド)・プラチナ価格の動向には、米・中の金融・財政政策の方向性が大きく影響してくると考えられる。具体的な注目点は以下のとおり。

-

米国の利上げのタイミング(利上げが実施された場合はその規模・頻度)

- 利上げが遠のくことは貴金属価格に強材料、

利上げ実施でドル高が進めば弱材料

- 利上げが遠のくことは貴金属価格に強材料、

-

中国の五中全会での同国の景気対策の内容とその実現性

- 景気対策への期待の高まり・高い実現性は、プラチナなどの工業用途の高い貴金属にとって強材料

景気対策が期待外れであれば弱材料

- 景気対策への期待の高まり・高い実現性は、プラチナなどの工業用途の高い貴金属にとって強材料

今後の金・プラチナの価格動向には米・中の政策の動向が大きく影響を受けると考えられる。

フォルクスワーゲン問題により需要減少がささやかれたプラチナ価格が反発しているのはこのような「金融相場」という色合いが強いためだと推測できよう。

VW問題は長期の弱材料へ発展か?米VW新車販売台数シェアは半年ぶりに1.9%割れ

ディーゼルエンジンには通常、1台につき4から6グラムのプラチナが使用されていると言われている。

このため、ディーゼル車の生産が縮小方向に向かった場合、プラチナ価格へは弱材料となり得る。

世界のフォルクスワーゲンの販売シェアが高い、ドイツや米国では以下の変化が生じており、今回のフォルクスワーゲン問題が発端となり、プラチナ需要を減少させ、プラチナ価格に長期的な足かせになる可能性を覗かせている。

-

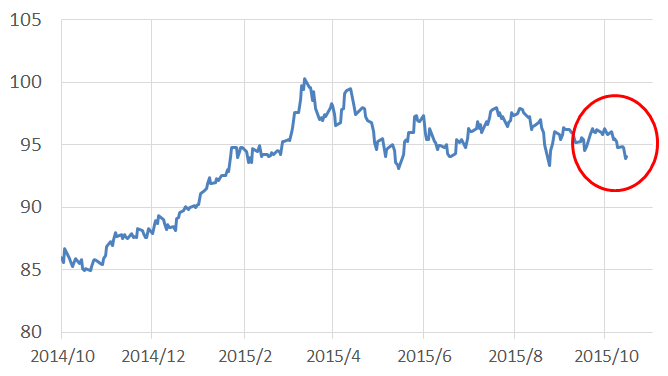

米国の9月の新規自動車販売ではフォルクスワーゲンのシェアは半年ぶりに1.9%割れ

現在のところ不正問題の対象となった台数は全世界で約1100万台とされている。米国では約49万台となり、米国での対象車の台数は全世界の中では大きくはない。しかし、フォルクスワーゲンにとって米国は、中国・ドイツに次ぐ3番目の市場であり、同国での販売動向が同社の収益に与える影響は小さくない。その米国での問題が発覚した9月のフォルクスワーゲンの販売シェアは半年ぶりに1.9%割れとなり、同国での問題の影響が出始めている可能性がある。問題の発覚は9月下旬であったため、同問題だけがシェア減少の要因とは言えないが、問題が与えているインパクトが大きいため、9月のシェア減少は決して無視はできないだろう。リコールの際、ソフトの書き換えだけでは有害物質の排出量が増す、燃費・走行性能が低下するなどの影響が予想されているため、ソフトの書き換えに加え、新たに排ガス浄化装置に触媒としてプラチナを用いるとの憶測もあるが、訴訟・リコールでの莫大なコストを考えれば、簡単にできるものではないと思われる。また、現段階ではフォルクスワーゲン社の今後の方針として、電気自動車へシフトすると報道がなされている。エコカーの中でプラチナの使用量が多い燃料電池自動車(ディーゼル車の約10倍以上のプラチナを用いる)は同社の選択に今のところ上がっていない。この問題はさらに、世界の自動車業界全体の問題として、クリーンディーゼルへの信用失墜・同エンジン生産縮小の可能性、フォルクスワーゲン以外のクリーンディーゼルを手掛ける競合他社への調査、問題があればさらに問題が拡大、という可能性もあるだろう。

図6:米国の月間新車販売台数に占めるフォルクスワーゲン車のシェア

出所:Aotodata社のデータより筆者作成

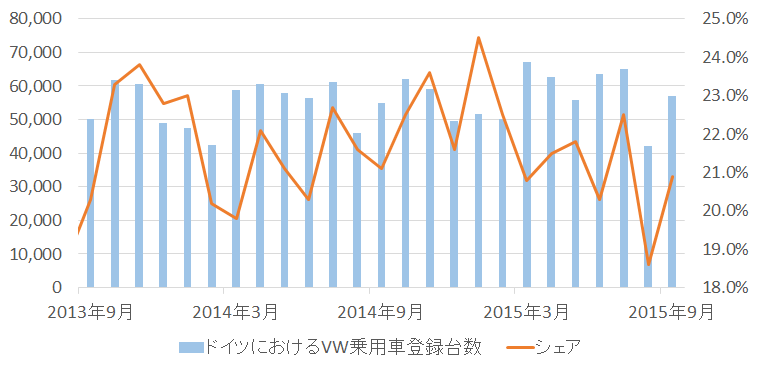

また、図7のとおり、フォルクスワーゲンの本国であるドイツでは、2013年9月から2015年9月までの2年間、同国内のフォルクスワーゲン車の新規登録台数(50,000台前後)とそのシェア(21%から22%前後)はさほど変動はない。

一方、図8のとおり、今年に入り、新規登録車に占める燃料種別の割合でガソリン車がディーゼル車を上回るという変化が見られている。

フォルクスワーゲンのドイツでの販売台数・シェアには大きな変動はないものの、ドイツ全体で見た場合、この4月以降の同国でのディーゼル車からガソリン車へという流れが今回のフォルクスワーゲン問題によって加速すれば、同国内のディーゼル離れに拍車がかかる可能性もあるだろう。

図7:ドイツのフォルクスワーゲン車の月間登録台数とシェア

出所:各種統計より筆者作成

図8:ドイツの月間登録台数における燃料別シェア

| 2015年9月 | 2015年8月 | 2015年4月 | 2015年1月 | |

|---|---|---|---|---|

| ガソリン車 | 51.50% | 51.80% | 50.20% | 47.70% |

| ディーゼル車 | 46.80% | 46.50% | 48.20% | 50.60% |

足元のプラチナ価格の反発は、米国・中国の政策による「金融相場」という色合いが強いためだと指摘したが、フォルクスワーゲン問題がさらに事態が悪化した場合、より需要減少が意識されプラチナ価格へ弱材料となる可能性があることに留意していくことが必要であろう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)