![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 足元の中央銀行の金(ゴールド)保有高は増加傾向

- 保有高増加の要因は新興国。先進国はおおむね横ばい

- 欧州主要国の金(ゴールド)の売却はほぼ一巡

- 中央銀行の金(ゴールド)保有高増加は世界に不安・懸念が居座ることの暗示か

足元の中央銀行の金(ゴールド)保有高は増加傾向

中央銀行とは、日本の日本銀行、アメリカの連邦準備銀行(FRB:Federal Reserve Bank)イギリスのイングランド銀行、ドイツのドイツ連邦銀行、などである。

一国の中心的な金融機関として位置づけられる銀行である中央銀行は、その役割である物価安定や通貨供給の他、その多くがその国や関わりが深い国の不測の事態に備え、財源強化・信用力強化のために外貨準備高の中に金(ゴールド)含めている。

IMFを含め公的機関と呼ばれるこれらの中央銀行の金(ゴールド)保有高は、世界の金鉱山の生産量の約10年分に相当するレベルである。(2014年時点)

中央銀行等は、保有高を高めるために新たに金(ゴールド)を購入したり、緊急の資金調達や資産の組み換えなどのため保有する金(ゴールド)を売却したりしている。

このような中央銀行等の金(ゴールド)の購入・売却は金(ゴールド)価格の大きな変動要因の一つとなっている。

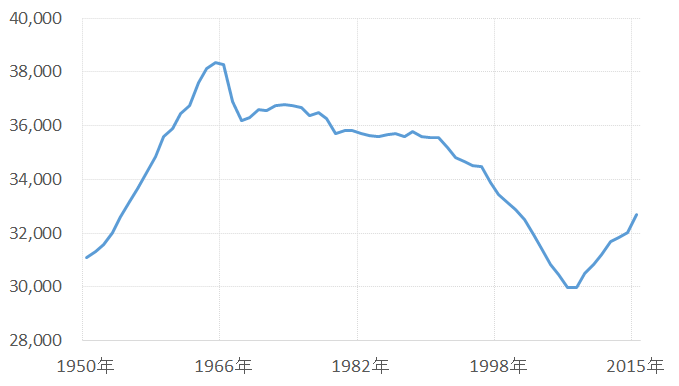

以下は主要な中央銀行が保有する金(ゴールド)の量の推移である。

図1:主要な中央銀行が保有する量の推移 (単位:トン)

出所:ワールドゴールドカウンシル公表のデータより筆者作成

金(ゴールド)保有の量は1950年より1960年台半ばまで増加・・・①、1960年台後半より減少に転じその流れは2007年まで継続・・・②、2008年以降は再び増加に転じている・・・③。

この流れをまとめれば、以下のとおりと言えよう。

金(ゴールド)の価格との関連では、②の特に1960年代後半から1990年台後半までの間の米国の好景気時、欧州の国を中心に保有していた金(ゴールド)を売却してドル資産での運用する動きが強まったことがあげられる。

このような中央銀行の、金(ゴールド)保有高を減らす(売却する)動きが、金(ゴールド)価格低迷の主な要因となった。

保有高増加の要因は新興国。先進国はほぼ横ばい

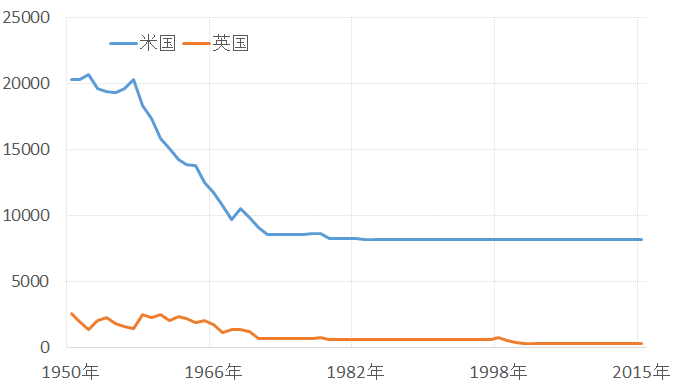

以下の図2から4は、各国の中央銀行ごとの金(ゴールド)保有高の推移である。

図2:米国・英国の中央銀行が保有する金(ゴールド)の推移 (単位:トン)

出所:ワールドゴールドカウンシル公表のデータより筆者作成

第二次世界大戦後の世界の国際通貨制度の再構築を目的とした動きの中で、資金提供担う役割を持つIMF(International Monetary Fund)が作られた。

IMFは、当時の米国の金(ゴールド)の圧倒的な保有量を背景に、金(ゴールド)とドルを世界の基軸通貨とすることを提唱している。(米国の金(ゴールド)保有高のピークは1949年の21,707トン)

しかし、1960年台に入り、ベトナム戦争等をきっかけとした米国の軍事費拡大による財政悪化を背景に、ドルへの信用が揺らいだため米国以外の中央銀行ではドルを売り金(ゴールド)を買う動きが強まった。

1971年には他国からの大量の金(ゴールド)買いをまかなう大量のドル紙幣の発行の必要にせまられた米国は金(ゴールド)とドルの交換を停止する措置をとり、これをきっかけに金(ゴールド)は、国際的な通貨制度の上での役割を終えることとなった。

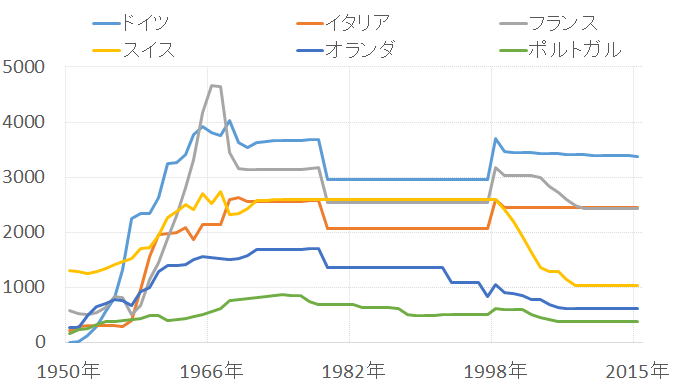

図3:欧州各国の中央銀行が保有する金(ゴールド)の推移 (単位:トン)

出所:ワールドゴールドカウンシル公表のデータより筆者作成

図3のとおり、欧州の中央銀行等は、ドルへの信用が揺らいだことをきっかけに「ドル売り・金(ゴールド)買い」の動きを強めたため、1950年以降急激に保有高を増加させている。

しかし、その後、1960年台後半からは1990年台後半まで減少に転じることとなる。

特に1976年、IMFの会合でIMFと加盟国間での取引に金(ゴールド)を用いることの義務が廃止、金(ゴールド)の取引において価格の管理を行わない等の取り決めが行われたことも中央銀行が金(ゴールド)保有量を減らすきっかけとなった。

1990年台に入り、株式・通貨など金(ゴールド)以外の商品への投資妙味が高まったことが拍車をかけてさらに保有量が減少、直近ではギリシャを発端とした欧州の信用不安の最中、量は限定的であるが資金繰りのため金(ゴールド)の保有量を減らす国も見られている。

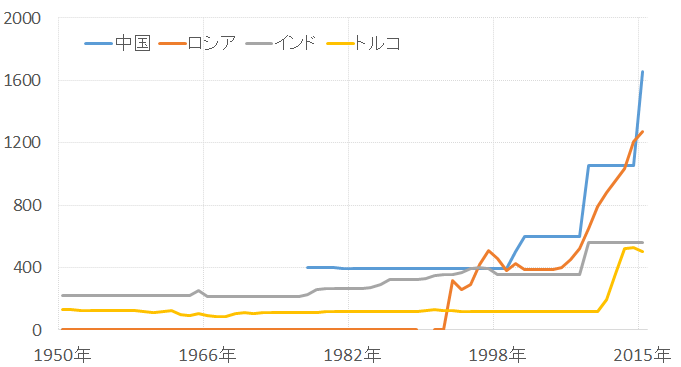

図4:新興国の中央銀行が保有する金(ゴールド)の推移 (単位:トン)

出所:ワールドゴールドカウンシル公表のデータより筆者作成

図1のとおり、中央銀行全体では2008年ごろより保有高が増加しているが、この間、米国・英国(図2参照)、欧州各国(図3参照)の中央銀行にて金(ゴールド)の保有高は増加していない。

増加したのは図4のとおり新興国の保有量である。

新興国においては2000年以降、輸出増加等に伴い外貨準備高が増加したことを背景に、金(ゴールド)保有の増加傾向が見られている。

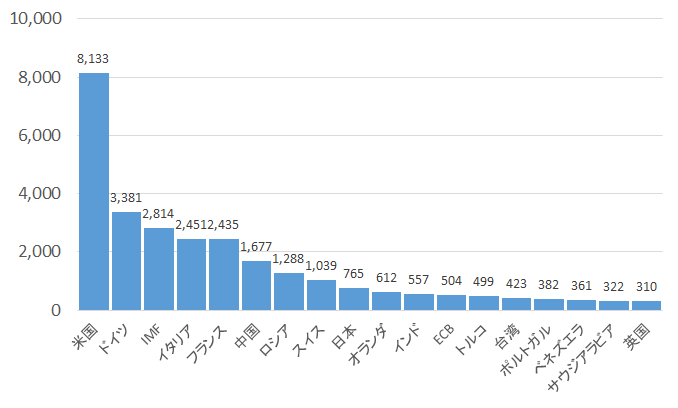

特に中国では、2015年9月に公表されたデータでは1,600トンを超えるレベルに達し、直近の各国中央銀行の金(ゴールド)保有高のランキング(図5「直近の中央銀行・公的機関の金(保有量)」参照)ではロシアを上回って5位となっている(IMF除く)。

2010年には中国当局者が8~10年以内に金(ゴールド)の保有高を10,000トンにすると発言するなど、同国が金(ゴールド)保有高を増加させる意欲を示している。

ただ、足元の同国中央銀行の金(ゴールド)保有高の増加の背景には、自国(中国)や同国と関連が深い国の経済情勢の不安定さが意識されているものと考えられる。

ロシアも同様で、金(ゴールド)保有高を増加させているのは、同国や関連国の情勢不安が意識されていることに加え、同国への欧米による経済制裁により外貨獲得に不都合が生じている点が金(ゴールド)保有を増加させている要因になっていると思われる。

トルコは中央銀行の外貨準備高に占める金(ゴールド)の保有量が増加したのは、外国との資金のやり取りの際に金(ゴールド)を担保にすることが認められたためである。

同国は元より個人による金(ゴールド)の主要な消費国であるため金(ゴールド)保有への意識が高いことや、同国周辺の地政学的リスクへの保険の意味があると考えられる。

図5:直近の中央銀行・公的機関の金(保有量) (単位:トン)

出所:ワールドゴールドカウンシル公表のデータより筆者作成

欧州主要国の金(ゴールド)の売却はほぼ一巡

欧州を中心とした中央銀行が、自らの保有する金(ゴールド)の売却量について取り決めを行っている。

1990年台初め、米国経済の安定推移を受けてドル建て資産での運用妙味が増していた折、欧州の中央銀行等は、自国で保有する金(ゴールド)を売却して運用資金を調達する動きを強めていた。

この欧州を中心とした中央銀行の金(ゴールド)売却は金価格を下落させ、指標となるNY先物市場の金(ゴールド)価格は歴史的な水準まで下落する展開となった。

このような価格の下落は、金(ゴールド)を生産する国にとって深刻な打撃となっただけでなく、(他の中央銀行を含めた)各中央銀行が保有する金(ゴールド)の資産価値を目減りさせる事態となった。

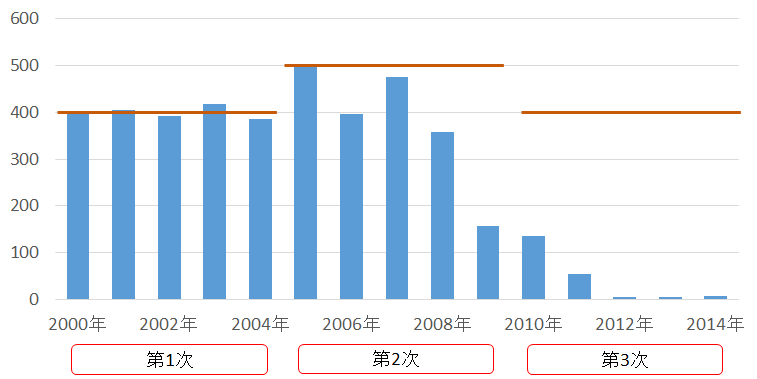

このため1990年に、欧州を中心とした中央銀行等は、「売却することができる量(枠)」を設定し、その範囲で売却を実施することとした。(Central Bank Gold Agreements:ワシントン合意)

1999年9月より5年を1サイクルとして毎年制限枠を設け、すでに第1次から第3次まで実施され、現在は第4次の期間となっている。

ワシントン合意の基本的な内容は以下のとおりである。

上記の文言内の売却量は第1次(1999年9月から2004年9月)・3次(2009年9月から2014年9月)のもので、第2次(2004年9月から2009年9月)は毎年500トン以下、5年間の合計は2,500トンを超えない、とされた。

また、現在の第4次(2014年9月から2019年9月)については、売却量についての記述が盛り込まれていない。

図6:ワシントン合意下における加盟中央銀行の金(ゴールド)売却量の合計と売却枠 (単位:トン)

出所:ワールドゴールドカウンシル公表のデータより筆者作成

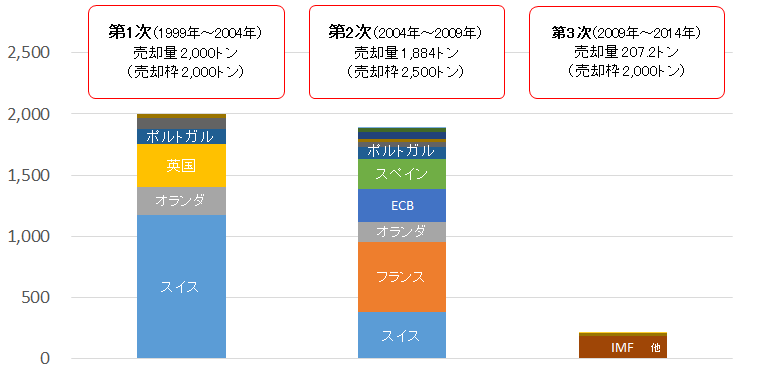

また、期間内の売却を行った加盟国別の金(ゴールド)の売却量は以下のとおりである

図7:金(ゴールド)売却を行った加盟国中央銀行の期間毎の売却量(売却量 / 売却枠) (単位:トン)

出所:ワールドゴールドカウンシル公表のデータより筆者作成

3つのいずれの期間も期間内での売却枠を超えることなく金(ゴールド)の売却が実施された。

また、1次よりも2次、2次よりも3次と、期間が進むにつれて売却量が減少している。

3次に最も売却したIMFについては、財政健全化・途上国向けの融資を増額するための売却プログラムに基づいた売却であり、すでに予定された量(約400トン)の売却は完了している。

中央銀行の金(ゴールド)保有高増加は世界に不安・懸念が居座ることの暗示

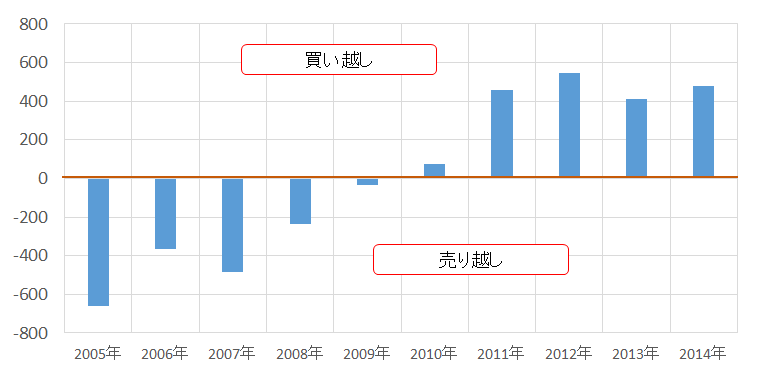

ドイツ等、現在も少なからず金(ゴールド)を売却している国はあるものの、主要な欧州中央銀行の金(ゴールド)売却の大きな流れが止まっており、現在、中央銀行全体としての売買は買い越しに転じている。

図8:中央銀行の売買の差引 (単位:トン)

足元の中央銀行の状況は以下のとおりである。

中央銀行は歴史的に金(ゴールド)価格を左右する要因として存在してきたが、現在の状況は金(ゴールド)価格にとって大きなサポート要因として作用していると言えよう。

米国の利上げ観測によるドルの強含みは金(ゴールド)にとっては弱材料ではあるものの、原油や穀物等の他のコモディティと比べて価格が安定推移となっているのは、こうした中央銀行の動向がサポートしているためであると考えられる。

中国や欧州などで個人が金(ゴールド)購入する動きが高まっているが、これは自国の経済の先行きを不安視していることの表れであると言えるが、中央銀行もまたしかりで、今、世界が複数の不安・懸念を抱えている状態が長期化する中、歴史的にそうであったように、金(ゴールド)に回帰する動きが徐々に高まってきているようである。

足元の「新興国の保有残高が増加傾向」「欧州を中心とした先進国の売却が一巡」「全体としての売買は買い越しの状態で推移」という中央銀行の動向は、今後の「不安・懸念のさらなる台頭」への準備と考えることもできるのではないだろうか。

- 1950年から1960年台半ば・・・地政学的リスクの高まりによりドル等の代替通貨として中央銀行は保有高を高めた

- 1960年台後半から2007年・・・金(ゴールド)以外の資産と比べ保有妙味が薄れ、中央銀行は保有高を減らした

- 2008年から現在まで・・・通貨不安の台頭によりドル等の代替通貨として中央銀行は保有高を高めた

- 金は引き続き重要な外貨準備と認識する。

- 決定済みの売却を除いて市場において金の売り手として参加しない。

- 金の貸出し、先物取引、オプション取引なども拡大しない。

- 決定済みの売却については、今後5年間、協調的に実施するものとし、年間の売却量は400トン以下、5年間の売却量の合計は2,000トンを超えない。

- 新興国の保有残高が増加傾向

- 欧州を中心とした先進国の売却が一巡

- 全体としての売買は買い越しの状態で推移

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)