![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 約2年半ぶりにプラチナ価格は金(ゴールド)価格を下回る「逆転」状態。いずれ「通常」へ戻ることを予想。

- プラチナは「量」「質」の両面で金(ゴールド)に対して優位。

- 商品(コモディティ)価格は歴史的な安値圏。投資を開始する好機と判断。

約2年半ぶりにプラチナ価格は金(ゴールド)価格を下回る「逆転」状態。いずれ「通常」へ戻ることを予想。

2015年9月24日9時時点の、金(ゴールド)とプラチナの価格は次のとおりである。

(ともに東京商品取引所の先物価格)

- 金(ゴールド):4,359円/グラム

- プラチナ:3,683円/グラム

2つの価格の関係は、「金(ゴールド)>プラチナ」となっている。

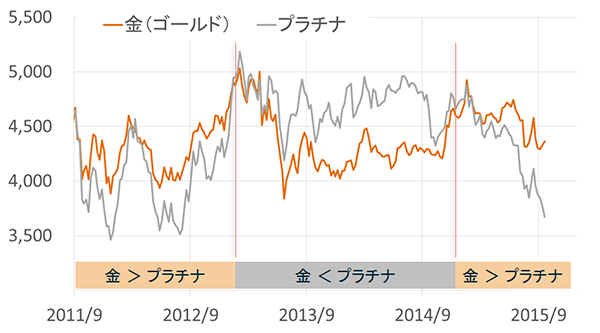

以下の図1は、2011年9月以降の、金(ゴールド)とプラチナの価格の推移である。

図下部に記載したとおり、2つの価格の関係は、2011年9月から2013年1月までは「金>プラチナ」で、2015年1月まで「金<プラチナ」、そして現在まで「金>プラチナ」となっている。

図1:金とプラチナの値動き(東京商品取引所先物価格 週足終値)単位:円/グラム

出所:ブルームバーグのデータより楽天証券経済研究所作成

金(ゴールド)、プラチナの価格の関係については、以下の「量」「質」の2点(詳細は後述)により、「金(ゴールド)<プラチナ」を「通常」、「金(ゴールド)>プラチナ」を「逆転」とすることができよう。

- 「量」・・・流通量・生産量がプラチナの方が金(ゴールド)に比べて少ない点

- 「質」・・・化学的特性においてプラチナが電子部品の他、医療・環境など、現代社会に必要不可欠な特性を持っている点

また、「逆転」していた価格の関係が2013年1月に「通常」に戻っていることからも、「逆転」した価格の関係はいずれ「通常」に戻るということも見て取れる。

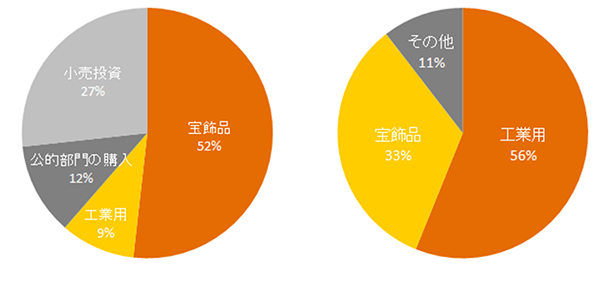

現在は「逆転」状態だが、この逆転状態となっている背景には金(ゴールド)とプラチナの需要の内訳が異なることがあげられる。

図2:世界の金の需要の内訳(2014年) 世界のプラチナの需要の内訳(2014年)

出所:ワールドゴールドカウンシルなどの公表データより楽天証券経済研究所作成

金(ゴールド)、プラチナは同じ貴金属であるため、「宝飾品」「工業用」という共通の用途を持っている。

ただ、その共通の用途の割合は大きく異なり、需要の内訳の半分を、金(ゴールド)では「宝飾品」が、プラチナでは「工業用」が占めている。

この需要の内訳が異なる点が、2つの値動きの大まかな方向性は変わらないが、景気動向によって「通常」であった価格の関係を「逆転」させたり、「逆転」している関係を「通常」に戻したりする要因となっている。

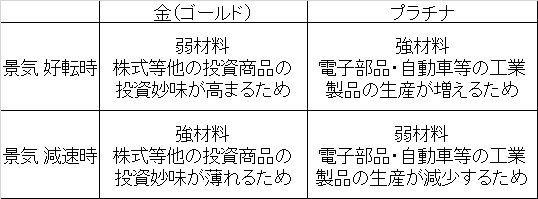

景気の好転・減速時の金(ゴールド)とプラチナに与える影響のイメージは以下のとおりである。

図3:景気好転・減速が2つの貴金属に与える影響

出所:筆者作成

現在は、米利上げによる景気減速懸念、中国の景気後退懸念、ギリシャを発端とした欧州の信用不安などにより、図3の「景気減速」に位置し、金(ゴールド)とプラチナの価格の関係が「金(ゴールド)>プラチナ」という「逆転」状態となっている。

以下は、金(ゴールド)とプラチナの「量」「質」についての詳細である。

プラチナは「量」「質」の両面で金(ゴールド)に対して優位。

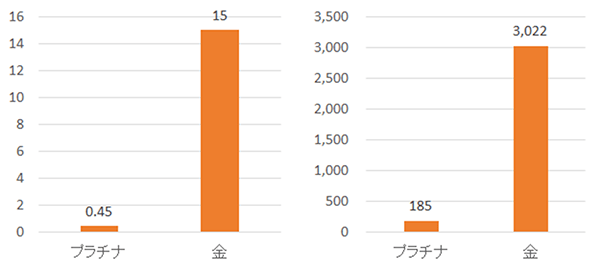

以下の図4は、金(ゴールド)とプラチナの流通量と生産量である。

図4:有史来の生産量(左)単位:万トン 2013年の鉱山生産量(右)単位:トン

出所:東京商品取引所公表データより楽天証券経済研究所作成

プラチナは、金(ゴールド)に比べ、有史来の生産量・年間の鉱山生産量ともに少ない。

プラチナの有史来の生産量は金(ゴールド)の約33分の1、同年間の鉱山生産量は約16分の1である。

このことは「量」の面で、プラチナは金(ゴールド)に比べ希少であるということを示している。

また、化学的特性については以下のとおりである。

金(ゴールド)、プラチナはともに、空気中・水中において酸化しない、酸・アルカリに反応しないといった特性を持っており私たちの生活の中で上述の用途のとおり、幅広く活躍している。

さらにプラチナは、融点が高く、溶解しにくい、触媒作用がある、塩素と水素に触れると電気を発生させる、水銀に反応しないなどの特性を持っている。

金(ゴールド)は加工が容易であるため、宝飾・投資用途が中心だが、一方でプラチナは優れた触媒作用や高い融点、化学的に安定しているため工業用途に適した特性を持っている。

このため、プラチナの用途は化学、電子産業、ガラス、石油精製、高温測定などの工業用、さらには医療、環境関連分野にまで及び、21世紀の産業に欠かせない「未来の資源」と例えられることがある。

こうした貴金属としての特性の面から、プラチナは金(ゴールド)に比べ「質」の面で優位であるということができよう。

「量」と「質」の両面より、金(ゴールド)・プラチナの価格の関係は、「金(ゴールド)<プラチナ」を「通常」、「金(ゴールド)>プラチナ」を「逆転」とすることができよう。

商品(コモディティ)価格は歴史的な安値圏。投資を開始する好機と判断。

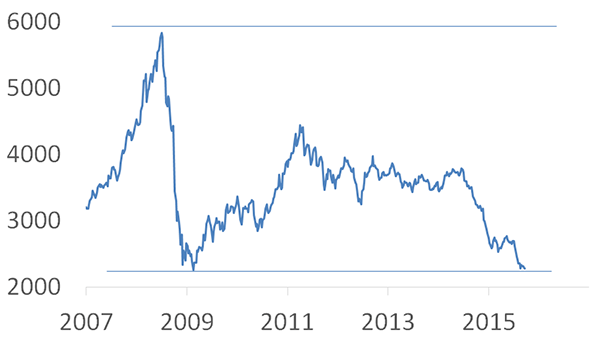

図5:ロジャーズ国際商品指数(単位:ポイント)

出所:ブルームバーグより筆者作成

図5は、国際的な商品(コモディティ)の値動きの指標となる「ロジャーズ国際商品指数」である。(詳細はこちらのレポートをご参照ください。商品指数の比較の際は、各セクターの配分比率に注意

商品(コモディティ)価格は2014年半ばごろから下落基調を強め、リーマンショック後の安値水準まで下落している。

同時期の株価指数・ドルインデックスの動き

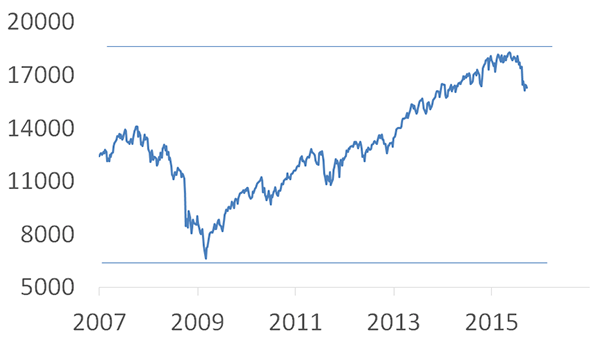

図6:米国工業株の指標「NYダウ」

出所:ブルームバーグより筆者作成

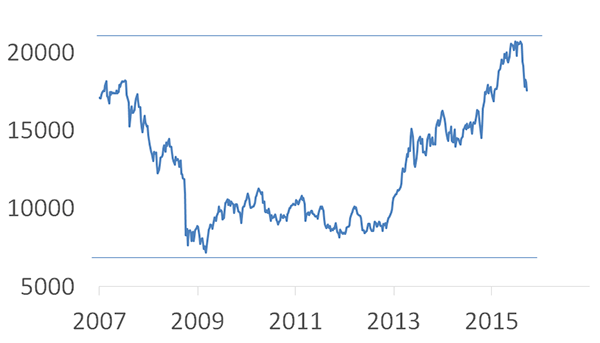

図7:日本市場の指標となる「日経平均株価」

出所:ブルームバーグより筆者作成

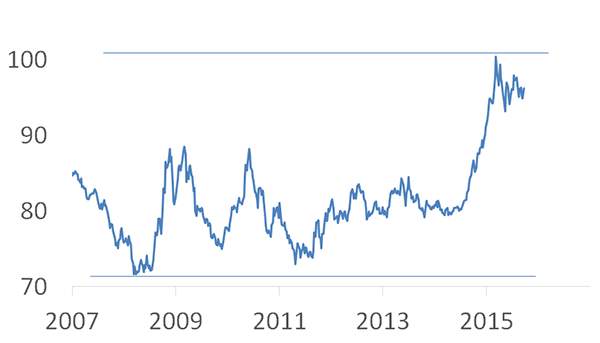

図8:ドルの強弱の流れを示す「ドルインデックス」

出所:ブルームバーグより筆者作成

NYダウ、日経平均、ドルインデックスはいずれもリーマンショック前の高値を超えた値位置からやや下げた位置にあり、今後、高値を更新するにはさらなる材料が必要な状況にあるようである。

リーマンショック後の歴史的安値近辺で推移する「商品(コモディティ)」は、「株式」「ドル」と比較した場合、投資を開始する好機と判断できるだろう。

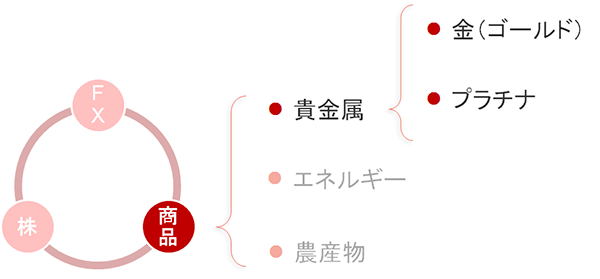

また、商品(コモディティ)と一口に言っても、株式において「金融」「製造業」「サービス」などのカテゴリーがあるように、商品(コモディティ)には「貴金属」「エネルギー」「農産物」といったカテゴリーがある。

図9:さまざまな投資対象の中の金(ゴールド)・プラチナ

出所:筆者作成

本レポートで取り上げた「金(ゴールド)」と「プラチナ」はともに「貴金属」のカテゴリーに属する銘柄であるが、2つの価格が「逆転」しており、プラチナが金(ゴールド)に対して割安となっている点や、不安や懸念の高まりによって金(ゴールド)に注目が集まっている点などから、商品(コモディティ)の中でもこれらの貴金属に対する関心が高まっていると言えよう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)