![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 中国の需要減少が与えるインパクトは個別商品(コモディティ)で異なる

- 主要商品の全需要に占める中国の割合の高さは銅がNo1

- 中国の需要減退でも、米国需要の割合が高い原油・トウモロコシは、米国需要回復時、価格反発の可能性秘める

中国の需要減少が与えるインパクトは個別商品(コモディティ)で異なる

6月から7月にかけて起きた上海株下落、その後の当局の下落への対応、そして8月に入り数回にわたり実施した人民元切り下げなど、中国をめぐる混乱のインパクトは世界の商品・株式・通貨など幅広いマーケットへ影響を及ぼしている。

これらの中国でおきた事象は、結果として中国経済の先行きの不透明さを醸成させたことから、各マーケットへ今後さらなる影響を及ぼすものと思われる。

ただ、一口に「中国の需要減少が商品価格を下落させている」と言っても、商品個別にその影響は異なる。

個別に差が出るのは、全需要に占める中国の割合の高さに違いがあることが一因である。

2000年台半ば以降、「爆食」と例えられた中国の胃袋(需要)について、個別の商品(コモディティ)の現状を改めて確認することで、今後、同国の需要減少(懸念も含め)がさらに高まった際、個別の商品価格にどのような影響を与えるかのヒントを得ることができよう。

また、中国が公表する統計データの信ぴょう性に疑義が生じているとの指摘があるが、仮に中国当局の公表データが実態に対して過大であった場合、そのインパクトを図る上でも、中国が各商品の需要をどれだけ占めているか、というデータは参考になるだろう。

主要商品の全需要に占める中国の割合の高さは銅がNo1

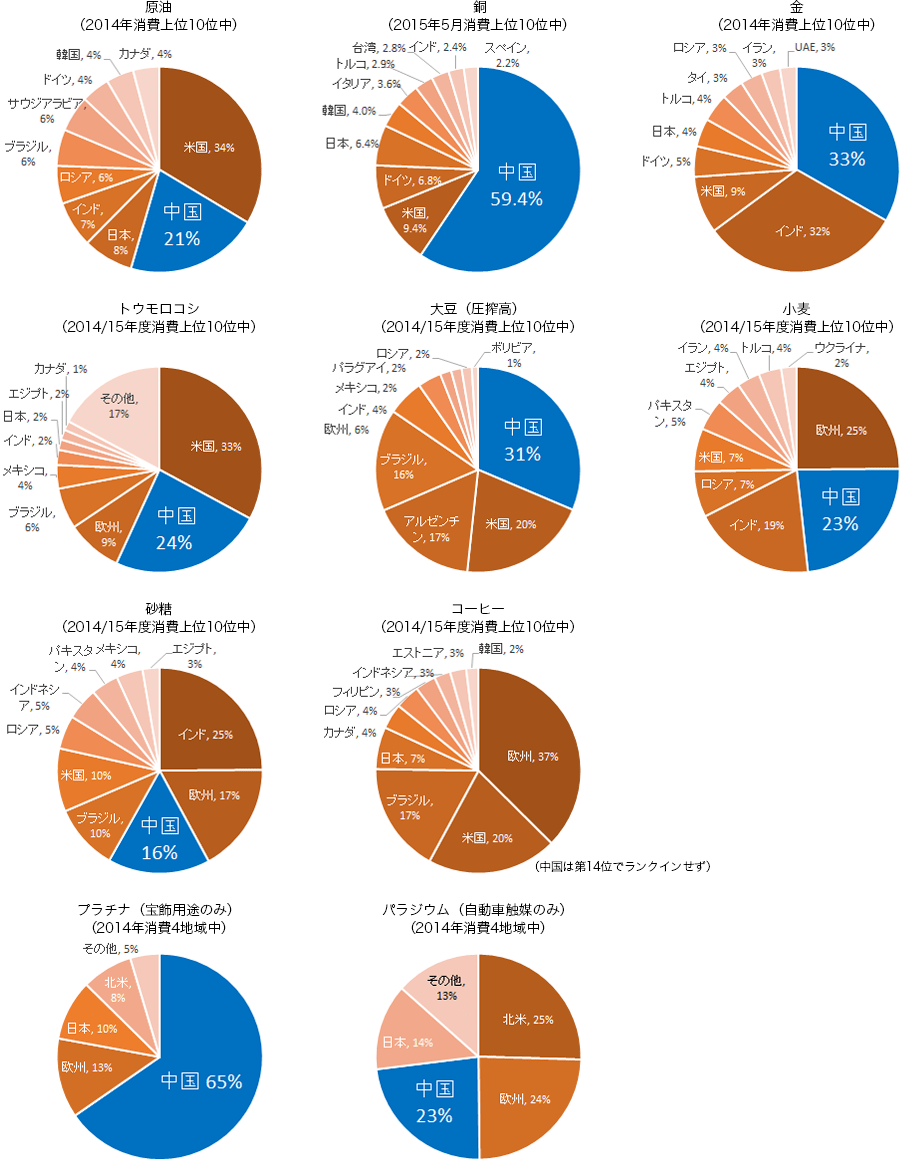

以下は主要商品(コモディティ)における国別の需要の割合である。

図1:主要商品の国別消費動向

出所:ブルームバーグ、BP、GFMSなどのデータより

表1:銘柄別中国需要の割合

| 銘柄 | 中国の割合 (消費上位10ヶ国中) |

|---|---|

| 銅 | 47.8% |

| 金 | 33.2% |

| 大豆(圧搾高) | 31.4% |

| トウモロコシ | 24.0% |

| 小麦 | 23.4% |

| 原油 | 20.9% |

| 砂糖 | 16.0% |

(参考)

| 銘柄 | 中国の割合 (消費上位10ヶ国中) |

|---|---|

| プラチナ (宝飾需要のみ) | 65.4% |

| パラジウム (自動車触媒需要のみ) | 23.2% |

出所:ブルームバーグ、BP、GFMSなどのデータより

※大豆は圧搾高

世界に占める中国の需要の割合が高ければ高いほど、中国の景気減速によるその商品の需要減退の度合が大きくなる。

中国が抱えている各々の需要の度合いが、価格下落時の下落幅の度合いを表しているとも言える。

特に銅は世界全体の需要の約半分を占めており、同国の需要減少の価格へのインパクトは他の商品に比べて大きい。

次いで、金(ゴールド)、そのあとに穀物(大豆・とうもろこし・小麦)が続き、原油、砂糖となる。

また、プラチナの宝飾需要は全体の約35%、パラジウムの自動車触媒需要は約69%である。

プラチナ、パラジウムは上記の需要の種類において、中国の需要の比率が比較的高いため、これらの種類における中国の需要の減少(懸念も含め)は、全体の需要を引き下げるほどのインパクトはないものの、今後の価格動向を占う上で留意したい点としてあげられよう。

中国の需要減退でも、米国需要の割合が高い原油・トウモロコシは、米国需要回復時、価格反発の可能性秘める

冒頭のとおり、足元の世界の各マーケットは中国の景気減速に伴う同国需要減少懸念が主な材料となっている。

ここで留意したいのは、中国の需要が減少することで、その商品全体の需要が減少するのか、という点である。

つまり、価格は世界全体の需給バランスを織り込んでいるはずである、ということである。

全体の需給バランスとは中国以外の国によっても影響を受けている。具体的には、景気回復基調を背景とし、現在利上げのタイミングを見計らっている米国の需要動向ということである。

中国の需要減少と米国の需要増加が同時に起きれば需要全体としては、さほど落ち込んでいない、あるいはむしろ増加というケースも考えられるだろう。

落ち込む中国の需要に対して、景気回復基調にあると見られる米国の需要がどれだけカバーできるか?ということである。

米国がカバーできる可能性については、全需要に占める中国と米国の割合の合計、かつ米国の割合がともに大きい銘柄に見られるものと思われる。

以下は全需要に占める「中国」「米国」の割合とその合計を表したものである。

表2:各商品の全需要に占める米中の割合

| 銘柄 | 米中合計 | 中国度 | 米国度 |

|---|---|---|---|

| トウモロコシ | 56.9% | 24.0% | 32.9% |

| 銅 | 55.4% | 47.8% | 7.6% |

| 原油 | 54.5% | 20.9% | 33.6% |

| 大豆(圧搾高) | 51.7% | 31.4% | 20.3% |

| 金 | 42.2% | 33.2% | 9.0% |

| 小麦 | 30.1% | 23.4% | 6.8% |

| 砂糖 | 26.0% | 16.0% | 9.9% |

(参考)

| 銘柄 | 米中合計 | 中国度 | 米国度 |

|---|---|---|---|

| プラチナ (宝飾需要のみ) | 73.4% | 65.4% | 8.0% |

| パラジウム (自動車触媒需要のみ) | 48.7% | 23.2% | 25.5% |

出所:ブルームバーグ等より筆者作成

米中合計の需要度合が高い(50%以上を目安)のは、トウモロコシ、銅、原油、大豆(圧搾高)、プラチナ(宝飾需要)である。

この中で、米国の需要の度合が高く、中国の需要減少分をカバーできる可能性が考えられる銘柄は、トウモロコシ、原油、大豆である。

特にトウモロコシと原油は米国の需要の度合が30%を超え、かつ中国よりも需要が大きいことから、米国の需要が増加した場合、中国の需要減少が価格を下落させるインパクトを小さくする、あるいは価格を反発させる一因となるだろう。

あくまでも、マーケットの変動要因の基本は「全体の需給バランス」である。

このため、全需要に占める中国と米国の割合の合計、かつ米国の割合がともに大きい銘柄ほど、中国の動向と同時に、その代替の需要を生む可能性のある米国の動向に注視していくことが必要である。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)