![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 上海総合指数とともに大幅下落したプラチナ・原油

- 過去のショック時に比べ「恐怖指数」は比較的低水準

- 各機関が公表するプラチナ・原油の2015年の需要は増加見通し

- 注意したい今後の弱材料:米利上げ、イラン産原油の供給増、ギリシャ問題の悪化・他国への波及、上海総合指数のさらなる下落の可能性

上海総合指数とともに大幅下落したプラチナ・原油

ギリシャ問題へ支援策を受け入れるかどうかの回答期限が差し迫るのと時を同じくして中国株の下落が始まった6月半ば以降、米生産地の大雨の影響で生育悪化が指摘された穀物を除き、ほとんどのマーケットで下落する展開となった。

ドル円のドル安円高方向への推移を受け、円建て銘柄の下落率がより高くなった。

図1:6月12日から7月8日の主要商品市場の騰落率

出所:ブルームバーグより筆者作成

商品相場が全面安となった背景には。ギリシャを含めた欧州、中国の2大商品消費地域の失速が意識されたことがあげられよう。

欧州・中国は以下のとおり貴金属、エネルギー、農産品の屈指の消費量となっている。

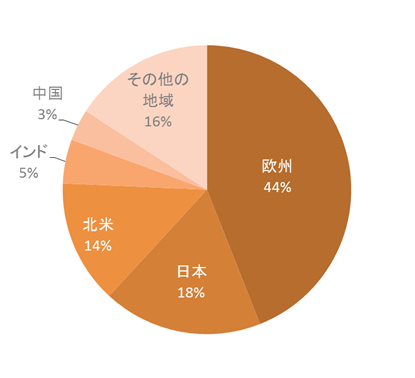

図2:自動車触媒用プラチナ需要

出所:World Platinum Investment Council公表のデータより筆者作成

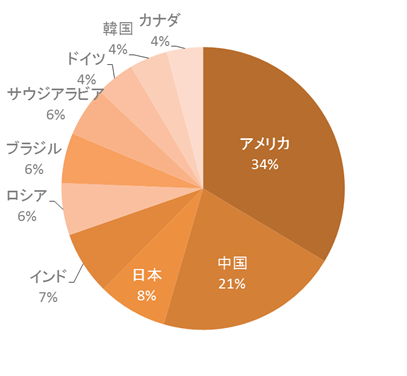

図3:原油需要上位10ヶ国 (2014年)

出所:BP社公表のデータより筆者作成

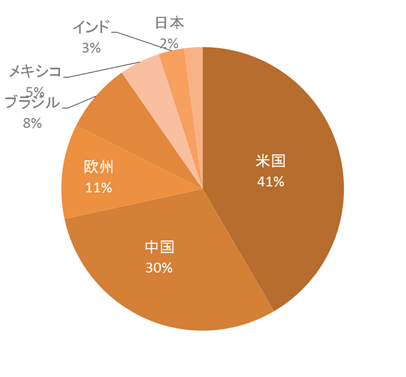

図4:金(ゴールド)需要上位7ヶ国 (2014年)

出所:GFMS, Thomson Reuters; World Gold Council公表のデータより筆者作成

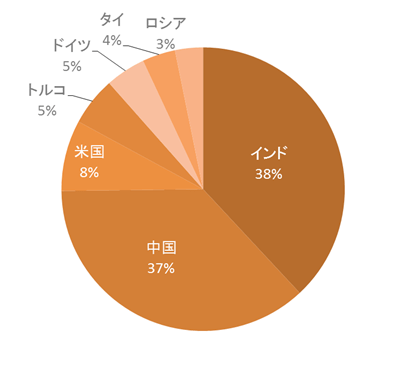

図5:とうもろこし需要上位7ヶ国 (2014年)

出所:USDA公表WORLD MARKETS AND TRADEのデータより筆者作成

中国株の下落は個人・企業の資産の目減りが経済活動の鈍化・購買力の低下を引き起こし、同国の商品需要を減少させる要因になると考えられる。

このように商品需要における欧州・中国の存在感が高いことは、足元のギリシャ問題や中国株下落によりリスク回避の動きが強まり、資産の目減りにより経済活動が停滞した場合の影響が大きく、かつその範囲が幅広いものとなることを意味している。

現在のところギリシャ問題が同じEU域内の他の債務国に波及しているわけではないが、今回の件でギリシャがEUを離脱することとなれば、EU全体の結束力が低下し、経済活動の低下は免れなく、自動車のマフラーの部品となるプラチナや、燃料などの自動車関連のコモディティ需要を鈍化させる要因になりえると考えられる。

中国はEU圏内よりもさらに商品の需要面で大きな存在感を示しており、金(ゴールド)、その他金属、原油、石油製品、とうもろこし、大豆、その他農産品の幅広い分野の商品で世界の需要をリードしている国である。

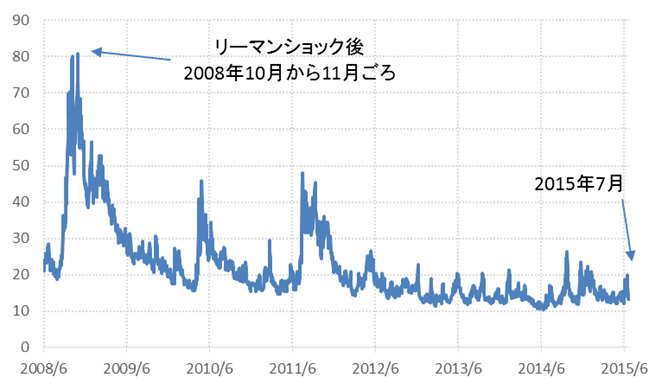

過去のショック時に比べ「恐怖指数」は比較的低水準

恐怖指数と例えられる「VIX指数」というものがある。

これはS&P500を対象とするオプション取引の値動きの変動率を指数化したもので、リーマンショック後のように、マーケットの状況が通常とは異なる大きな変動に見舞われると考えられる時に高い数値となる。

図6:VIX指数(終値)の推移

出所:ブルームバーグより筆者作成

マーケットが高い変動幅となる時は、その分大きなリスクに見舞われることがあるため、恐怖指数と例えられている。

変動幅の参照元がS&P500指数であるため、世界のマーケット事情のすべてを網羅していると言うことは難しいが、これまでの経緯より「不安・懸念がマーケットに影響を与えているか・与えそうであるか」についての参考とすることができると思われる。

この「VIX指数」に今回の状況を照らしてみた場合、状況どのような状況なのだろうか。

VIX指数は比較的低水準を維持(7月8日現在)

ギリシャにおける支援策受入期限が差し迫り懸念が高まった6月29日の約19をつけた後、7月に入り16~19あたりで推移しており過去のピーク時よりは依然として低い水準にある。(直近では13台で推移)

これは、ギリシャ問題、中国の株価下落、米国の利上げなどの「不安・懸念」が顕在化している一方で、リーマンショック後などで見られた80超などへ上昇する極端な不安の高まりは今のところ確認されていないと解釈することができるのではないだろうか。

今後もこの不安・懸念のシンボルともいえるVIX指数に注目していくこととなるが、目安としては同指数が30を超えたあたりからリスク回避が意識されるようである。

各機関が公表するプラチナ・原油の2015年の需要は増加見通し

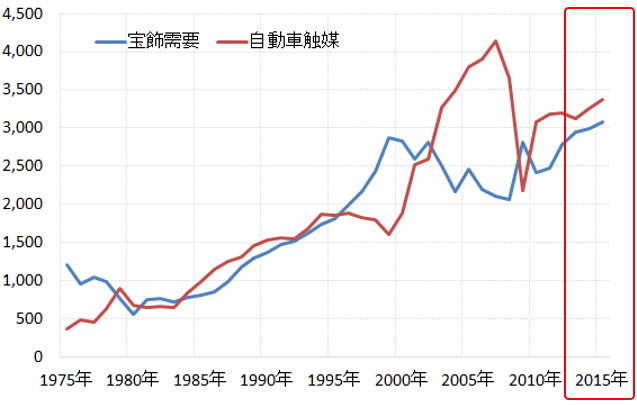

プラチナ

図7:プラチナの宝飾と自動車触媒需要の推移(単位:千トロイオンス)2015年は予想

出所:World Platinum Investment Council のデータより筆者作成

1995年ごろから2010年ごろまでは、どちらかが減少してもどちらかが増加する動きがみられるなど、総じて、世界全体のプラチナ需要は増加傾向にある。

特に宝飾需要については、2014年に2000年前後の最高水準を上回り、2015年においてもそれを上回る上昇見込みとなっている

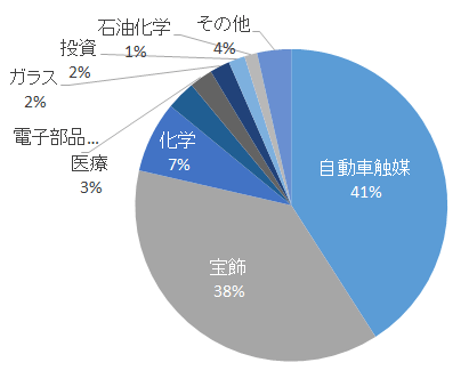

図8:世界のプラチナ需要内訳(2014年)

出所:World Platinum Investment Council のデータより筆者作成

原油

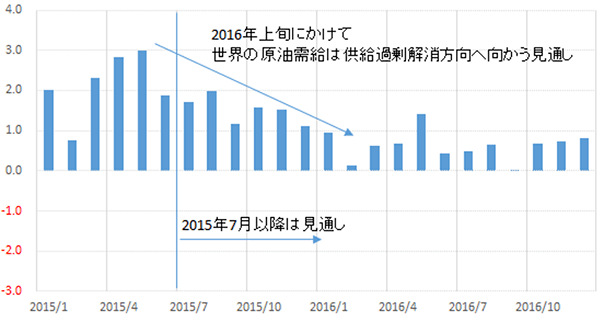

2014年中ごろからの原油急落の背景とされた世界の原油供給過剰感は、EIA(米エネルギー情報局によれば)下図のとおり2016年上旬にかけて解消方向へ向かう見通しとされている。

図9:世界の原油需給バランス(供給-消費) (単位:百万バレル/日量)

出所:米エネルギー省公表データより筆者作成

プラチナ・原油ともに、ギリシャ問題・上海株下落などで下落したものの、ともに2015年は需給面で強い材料がでてきていることに着目したい。

想定される今後の弱材料:米利上げ、イラン産原油の供給増、ギリシャ問題の悪化・他国への波及、上海総合指数のさらなる下落の可能性

以下の点は、年末までの値動きの中においても弱材料となりえるため、引き続き注意が必要である。

- 中国の経済成長の弱含み

- ギリシャが支援プログラムへの投票でNoとした余波

- イランからの石油輸出について(年末からの見通し)

- 米国の原油在庫増加

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)