![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

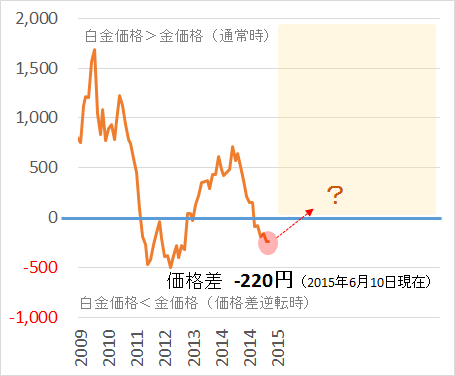

- 「通常時」、白金(プラチナ)が金(ゴールド)よりも高いのは、白金の生産量・流通量が金よりも少ないため

- 約2年ぶりの「価格差逆転」の主因は欧州の一時的な自動車触媒需要の減少

- 価格差の上振れは景気動向次第で急拡大も

- 価格差の下振れは景気後退時でも増加する需要と生産地の偏在リスクで限定的か

- 今後は「通常時(白金>金)」の状態へ向けた推移となることを予想

「通常時」、白金が金よりも高いのは、白金の生産量・流通量が金よりも少ないため

白金価格と金価格の関係の「通常時」とは「白金価格>金価格」の状態。

白金と金の価格は、通常円建てでは同じ「1グラム」あたりの価格である。

この2つの貴金属の値動きの関係と密接に関わっている、生産量・流通量は以下のとおりである。

生産量・流通量ともに白金が金よりも少ない。

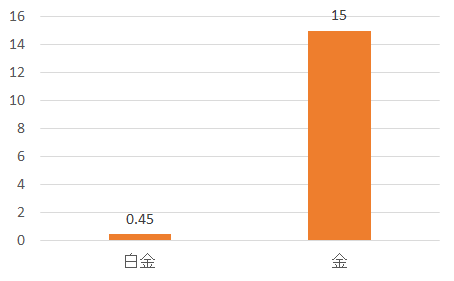

図1:有史以来の白金と金の生産量(単位:万トン)

出所:東京商品取引所作成資料内データより筆者作成

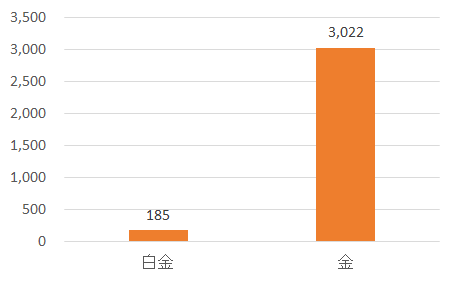

図2:白金と金の鉱山生産量(2013年)(単位:トン)

出所:東京商品取引所作成資料内データより筆者作成

このため白金は金に比べて希少性があるとされる。

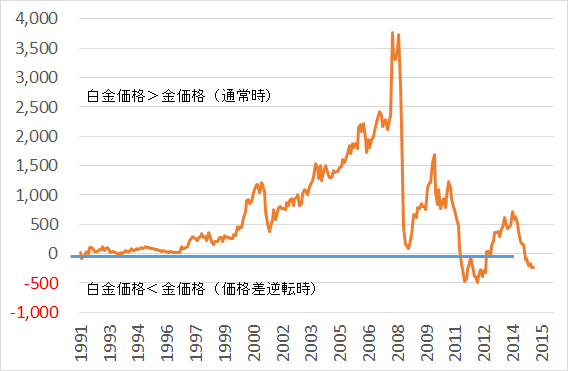

2つの値動きは以下のとおりである。

図3:白金と金の価格差(単位:円/グラム)

東京商品取引所 白金先物・金先物 月足終値を参照

出所:ブルームバーグより筆者作成

白金価格が金価格を上回った・下回った回数(月数)

1991年11月から2015年5月までの月足終値ベース

| 白金価格が金価格を上回った(通常時) | 256回 | 90.46% |

|---|---|---|

| 白金価格が金価格を下回った(価格差逆転時) | 27回 | 9.54% |

出所:ブルームバーグより筆者作成

上記のとおり、歴史的に見ても「白金価格が金価格を上回った」状態が「通常」であることが見て取れる。

約2年ぶりの「価格差逆転」の主因は欧州の一時的な自動車触媒需要の減少

2年半ぶりとなる「価格差逆転」が起きているのは、欧州の一時的な自動車触媒需要の減少であると考えられる。

図4:白金需要カテゴリー内訳 (2014年)

出所:World Platinum Investment Council公表のデータより筆者作成

図5:工業品向け内訳(2014年)

出所:World Platinum Investment Council公表のデータより筆者作成

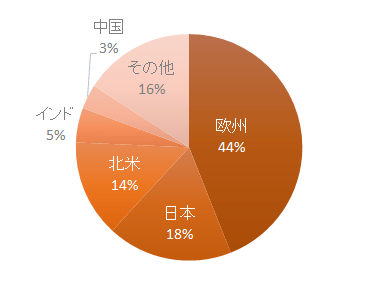

図6:自動車向け需要国別内訳(2014年)

出所:World Platinum Investment Council公表のデータより筆者作成

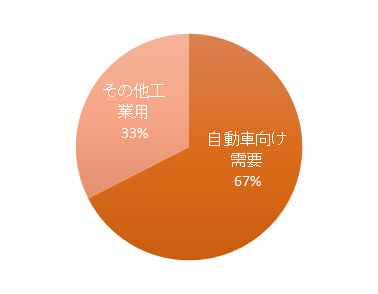

自動車向け需要とは、自動車のマフラーの一部品の中で、排気ガスを浄化する作用の触媒として白金が使われているということである。

上記の図4~6のとおり、白金需要においては自動車需要、中でも欧州の自動車向け需要が大きい。

このためここ数年の欧州の景気低迷が白金価格の下落および金価格を下回らせる一因になっていると考えられる。

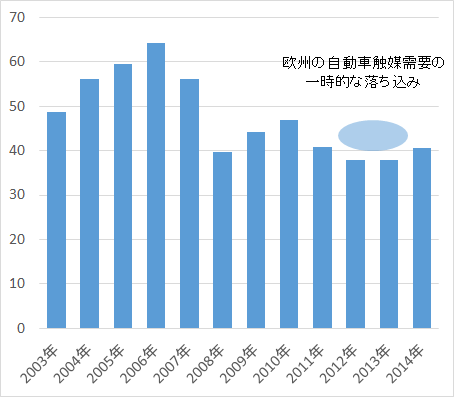

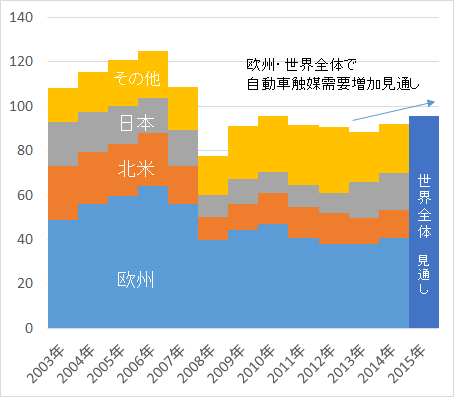

図7:欧州の自動車触媒需要の推移 2003年~2014年(単位:トン)

出所:World Platinum Investment Council公表のデータより筆者作成

今後の価格差の動向については以下の「今後は「通常時(白金>金)」の状態へ向けた推移となることを予想」を参照。

価格差の上振れは景気動向次第で急拡大も

上述のとおり、過去24年間の価格において白金が高いのが通常といえるが、その値幅については以下のとおり、白金価格が上振れしている時(白金価格が金価格よりも高い時)に、より値幅が大きくなっている。

価格差の通常時・逆転時それぞれの平均(1991年11月~2015年5月 各月終値を参照)

| 白金価格が金価格を上回った(通常時) | 約778円 |

|---|---|

| 白金価格が金価格を下回った(価格差逆転時) | 約220円 |

出所:ブルームバーグより筆者作成

先述のとおり「生産量・流通量が金よりも少ない」ことは、白金が金よりも高いという傾向の裏付けの一つであるものの、なぜ白金価格が上振れしている時の価格差が下振れしている時の価格差よりも大きい傾向があるのかという点については説明力に乏しい。

白金価格が上振れした時になぜ大きい傾向になるかについては、白金の需要において景気動向に敏感な工業用用途の割合が高いことに起因しているとみられる。

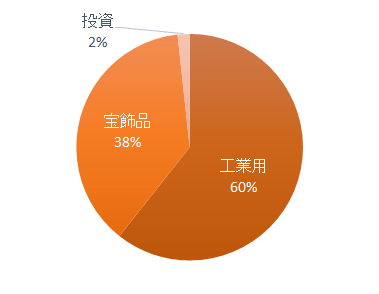

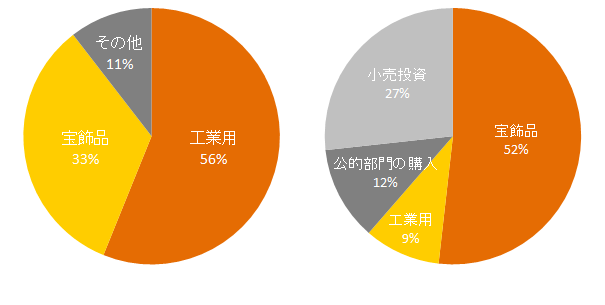

図8:白金と金の用途 (2013年)

白金金

出所:トムソンロイターGFMS「プラチナサーベイ2014」、

World Platinum Investment Council公表のデータより筆者作成

白金の、自動車を中心とした工業用用途の需要の高さは、金よりも世界の景気動向による影響を受けやすいという前提を作っていると言える。

図9:白金と金の価格差(単位:円/グラム)

東京商品取引所 白金先物・金先物 月足終値を参照

出所:ブルームバーグより筆者作成

2000年代前半から世界的な景気拡大を背景に、価格差の上振れ幅がこれまでにないほどに急激に拡大している。

価格差の「上振れ幅」の上限は、景気動向次第ということも言えるのではないだろうか。

価格差の下振れは景気後退時でも増加する需要と生産地の偏在リスクで限定的?

逆に、下振れ時(白金<金)については、景気後退局面で白金需要の落ち込みが一因となり金価格を下回っているためであるが、その下振れ幅は上振れ時よりも小さい。(図9内「価格差逆転時」参照)

景気後退局面であるとはいえ、少なくとも白金価格を支える一定量の需要は存在するため、金との価格差においては上振れ時と異なり、際立って下振れ幅が拡大することにならないことの説明になろう。

以下の図10とおり、白金の自動車触媒需要はリーマンショック後に落ち込んだものの、欧州の信用不安などの弱材料をこなしながら増加傾向となっている。

図10:世界白金自動車触媒需要 2003年~2014年 2015年は見込 (単位:トン)

出所:World Platinum Investment Council公表のデータより筆者作成

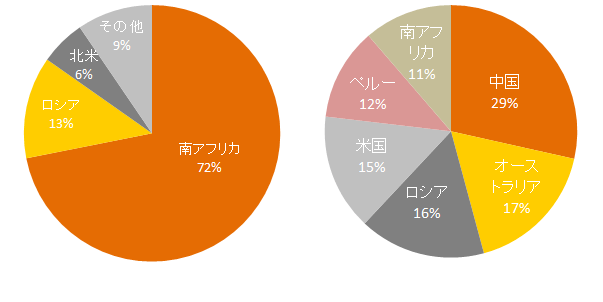

また、生産地が金に比べて偏在している点も金との価格差へ影響を与える要因になっていると考えられる。

図11:白金と金の生産国(2013年)

白金金

出所:トムソンロイターGFMS「プラチナサーベイ2014」、

World Platinum Investment Council公表のデータより筆者作成

生産がほぼ一国に固まっている白金とさまざまな国で生産される金とでは、生産国で何かあった時、それが価格に与えるインパクトが大きいのは白金であるということになろう。

これまでは主要生産国である南アフリカの鉱山労働者のストライキや同国での電力不足による生産減少懸念などによって、価格が上昇した経緯がある。

景気拡大・後退に関わらず、白金が持つ金よりも高い「生産地偏在によるリスク」もまた、下振れ幅を拡大させない要因であると考える。

今後は「通常時(白金>金)」の状態へ向けた推移となることを予想

「価格差が逆転している」現在の白金と金の価格差の今後の動向については、「通常時(白金>金)」に戻ると予想している。

上記で現在価格差が逆転していることについて、「欧州の一時的な自動車触媒需要の減少」がその一因であると記したが、その欧州の自動車触媒需要を含め、世界の自動車関連需要は2012年以降改善しており、この2015年も全体として引き続き改善傾向を維持する見込みとなっている。

また、米利上げが足元の強気な経済指標に支持される格好で現実を帯びつつある中、徐々にドルが強含む要因が固まってきているようである。

ドル高そのものは、白金・金ともに世界のメインであるドル建て白金・金の弱材料ではあるものの、ドル高がより弱材料と映るのが代替通貨としての側面を持つ金であると考えられる。

このため、ドル高によって白金・金ともに弱含む展開となったとしても、より金が弱含むことが考えられるため、結果としてドル高は白金と金の価格差が通常に戻る要因になりえると考えられる。

米利上げ実施には米国経済の回復基調がより鮮明になることが条件となることから、ドル高の中であっても工業用需要の用途の割合が高い白金にとっては、強含むことが考えられよう。

また、先述のとおり、白金・金の価格差の下振れについては上振れと異なり限度があると考えられることも心理的な支援材料となり価格差が通常に戻ることをサポートすると考えられる。

「価格差が通常の状態に戻る」過程は以下のとおり。

- (2銘柄の価格間で)割安な白金と割高な金の価格差が縮む

↓ - 白金と金の価格が同じになる(価格差ゼロ)

↓ - 白金価格が金価格を上回る(通常の状態)

図12:価格差が「通常」に戻るイメージ(単位:円/グラム)

出所:ブルームバーグのデータを元に筆者作成

金投資をお考えの方におかれましても、この白金価格が金価格よりも安いこの時期に、白金投資をご検討いただくには良い機会なのかもしれない。

相場が思惑と反対に推移した場合は損が発生します。当情報はあくまでも筆者が考える売買のアイディアの一つであり、今後の売買の結果を保証するものではありません。売買によって発生する損益はすべてお客様に帰属することをご留意の上、お客様のご意思で売買を行うかどうかご判断ください。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)