![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- このレポートの要点

- 価格急落の主因、米シェールオイル生産量は減少見通し

- 世界の原油供給過剰は年末にかけて徐々に解消見通し

- 米原油在庫も減少傾向 既存弱材料解消期待から原油価格年末70ドル予想を継続

- 価格急落の主因、米シェールオイル生産量は減少見通し

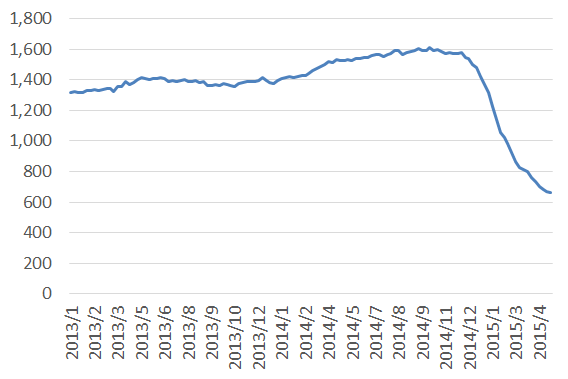

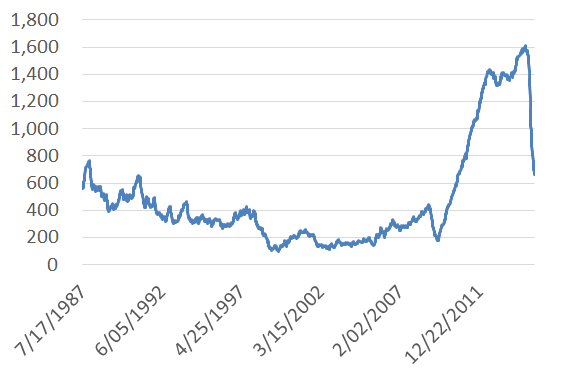

北米の原油生産のために稼働しているリグ(掘削装置)数の減少が続いている。

米石油サービス大手のベイカーフューズが毎週公表している稼働リグ数は660基(5月15日発表分)となり、昨年10月上旬の1,609基から40%超の減少、23週連続での減少を示すものとなった。

図1 北米の稼働リグ数の推移(単位:基)

出所:ベイカーフューズのデータより筆者作成

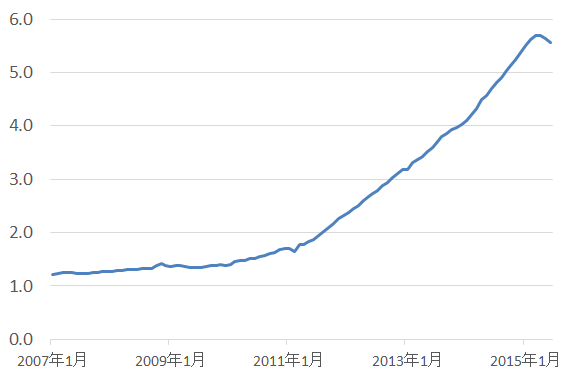

この流れの中、先月の米エネルギー情報局(EIA)のDrilling Productivity Report では、米シェールオイル主要生産地域からの原油生産量が減少するとの見通しが公表されている。

図2 米シェールオイル主要7生産地域の原油生産量 (単位:百万バレル/日量)

2015年1月から 5月・6月は見通し

出所:米エネルギー情報局データより筆者作成

主要7地域のうち生産量が多い4地区の合計ではすでに3月から4月にかけて減少が始まっていたと見られ、7地区合計も4月以降減少に転じる見込みとなっている。(図2参照)

リグを使って井戸を掘り、原油の生産が始まってから生産量が落ち始めるまで約半年間と言われているが、ここ数か月の間でシェールオイル主要7生産地域からの原油生産量が減少する見通しとなったことは、昨年12月ごろから始まった稼働リグ数の減少が生産量の減少という形となって表れてきたものと考えられる。

以下の図3のとおり、米シェールオイル生産主要7地域における1油井あたりの原油生産量の増加傾向は続いているが、それでも同地区からの原油生産量が減少見通しとなったのは、リグ数の減少による原油生産の減少量が既存の油井からの増産量を上回ったためと考えられる。

図3 米シェールオイル生産主要7生産地域の1油井あたりの原油生産量(単位:バレル/日量)

出所:米エネルギー情報局データより筆者作成

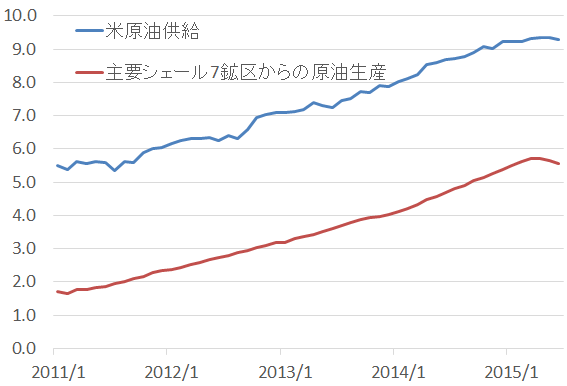

また、EIAのレポートでは米国全体の原油生産は直近で約930万バレル(日量)であり、シェールオイル主要7地域の原油生産量は約560万バレルとされている。

図4 米原油生産量と米シェールオイル主要7生産地の原油生産量(単位:百万バレル/日量)

出所:米エネルギー情報局データより筆者作成

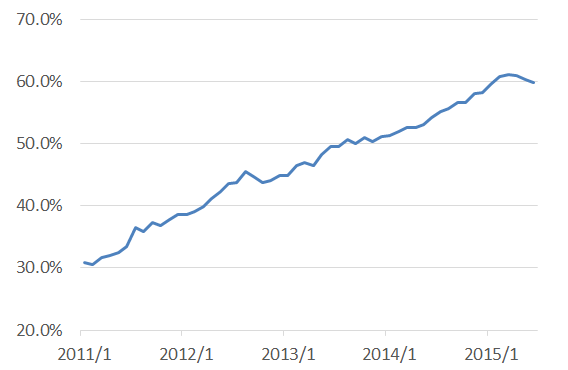

米国の原油生産量に占めるシェールオイル主要7地区の原油生産量の割合は概ね6割と推定され、増加傾向にあった。

図5 米原油生産量に占める米シェールオイル主要7生産地の原油生産量の割合

出所:米エネルギー情報局データより筆者作成

米原油生産量に占める米シェールオイル主要7生産地の原油生産量の割合の高さは、シェールオイル主要7地域からの原油生産の増減が米国全体の原油生産量の増減に与えるインパクトの大きさ(シェール依存度)を示すものであり、もし仮に現在の主要7地域からの原油生産の減少が本格化すれば、ほぼ同様のスピードで米国全体の原油生産量も減少すると考えられる。

- 世界の原油供給過剰は年末にかけて徐々に解消見通し

米エネルギー省の見通しでは、世界の原油需給は年末にかけて供給過剰解消へ

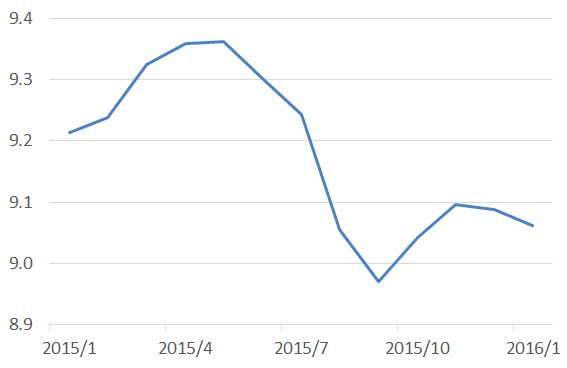

米エネルギー情報局(EIA)の見通しは、2015年の米国の原油生産量はおおむね減少傾向となるとしている。(図6参照)

図6 米原油生産見通し(単位:百万バレル/日量)

出所:米エネルギー情報局データより筆者作成

シェールオイル主要7地域の原油生産量の減少が米原油生産量の減少見通しの一因と考えられる。

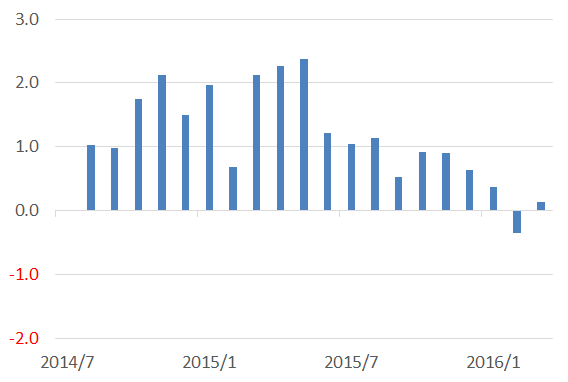

この米国生産減少見通しの中、同じく米エネルギー情報局(EIA)の見通しによる世界全体での需要と供給のバランスは、米国の原油生産量の減少と同様に年末にかけて供給過剰が解消する方向に向かうとしている。

図7 世界原油需給バランス見通し(単位:百万バレル/日量)

出所:米エネルギー情報局データより筆者作成

これは、昨年から今年にかけての原油価格下落の一因とされた世界的な供給過剰感が、今年の年末にかけて解消する方向に向かうことを意味している。

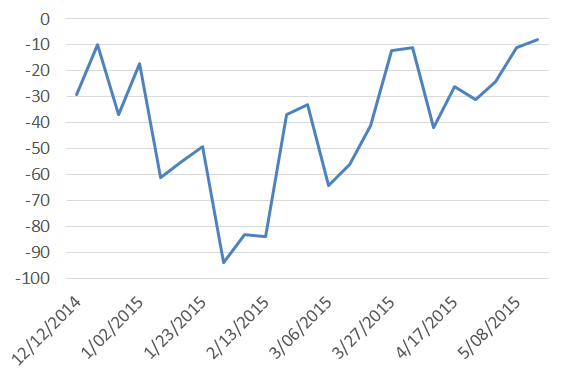

稼働リグ数の減少スピードが鈍化傾向にあることに注意

足元の稼働リグ数の減少のスピードが弱まってきている。

ベイカーフューズが5月15日に公表した北米の稼働リグ数の減少幅(前週比)はマイナス8基であり、この値は連続して減少している23週間の中で最も小幅な値となった。

このことは、減少幅が大きかった今年1月のマイナス80~90基だったころに比べて現在の減少のスピードが緩やかになってきていることを示している。

図8 北米の稼働リグ数の前週比(単位:基)

出所:ベイカーフューズのデータより筆者作成

稼働リグ数減少の鈍化は、足元の原油価格反発で、これまでよりもシェールオイル生産により収益を得やすくなったことが一因と考えられ、今後仮に原油価格がもう一段上昇すれば、再び稼働リグ数が増加傾向になることも考えられる。

また、シェール主要地区の原油生産が落ち込んだとはいえ、将来の原油生産のため一部のリグは現在も稼働しており(600基)、その数は2010年のシェールオイルブームがさけばれはじめて急激に稼働リグ数が増加し始めた時(およそ300基)の水準よりは高い水準となっている。

図9 北米の稼働リグ数の推移(単位:基)

出所:ベイカーフューズのデータより筆者作成

このことは、シェールオイルブームは継続していること、今後の原油価格・稼働リグ数の動向によっては再び同地区からの原油生産量が増加する可能性があることを意味している。

今後も稼働リグ数の増減を注視したい。

- 米原油在庫も減少傾向 既存弱材料解消期待から原油価格年末70ドル予想を継続

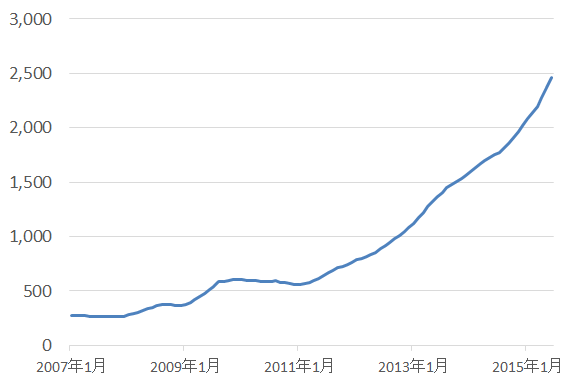

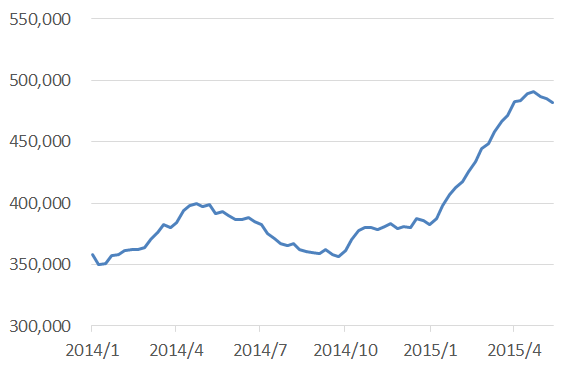

米国の原油在庫は年初より16週連続で増加するも、今月に入り3週連続で減少

今年1月2週目以降、米原油在庫は16週連続で増加したが、5月に入り3週連続で減少しており増加の流れに歯止めがかかったかのように思われる。

図10 米原油在庫の推移(単位:千バレル)

出所:米エネルギー情報局データより筆者作成

在庫減少の一因として米国のドライブシーズンのピークに向けた需要増加が挙げられる。加えてシェールオイル主要生産7地域からの原油生産量の減少が本格化すれば、原油在庫の減少のスピードは増すものと思われる。

上述のレポート本文のとおり、米シェールオイル主要7生産地からの原油生産量が減少見込みとなったこと、世界の原油需給について供給過剰感が徐々に解消に向かう見通しが出ていること、そして米原油在庫が減少に転じつつあることなど、一連の原油価格下落の要因とされてきた材料が後退しつつあることから、原油価格は年末にかけて強含む展開となると予想する。

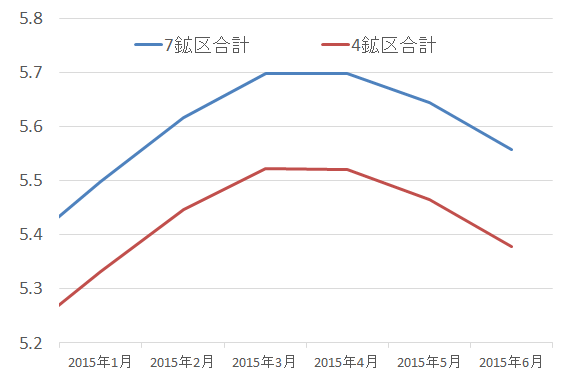

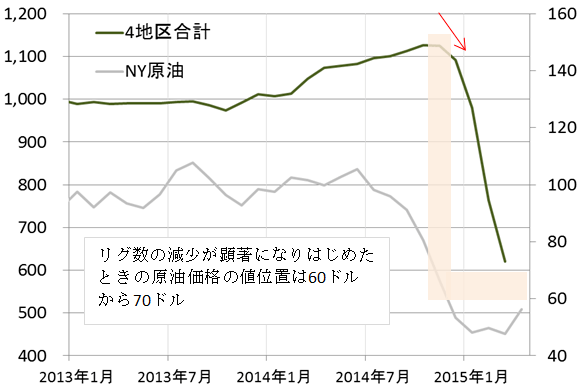

以下の図11の通り、昨年12月よりリグ数の減少が顕著になった時の価格帯である60ドルから70ドルとなると考えられるが、この価格帯はエネルギー会社がリグ数を増加させるシェールオイル生産における採算ラインと想定される。

図11 主要4地区稼働リグ数と原油価格の推移

単位:稼働リグ数(左軸) 基 原油(右軸) ドル/バレル

出所:ベイカーフューズ・ブルームバーグデータより筆者作成

原油価格が仮に上昇し70ドルに近づいた時、米国内のエネルギー会社はシェールオイル生産で採算とれると判断し、リグを稼動させ始める可能性が考えられる。

70ドル近辺に差し掛かった時、実際に原油生産が行われるのはリグ稼動開始から数ヶ月後と見られるが、近い将来米国産のシェールオイル生産が再び増加するとの見方が、70ドル近辺にさしかかった時の足元の価格を押し下げる材料になると思われる。

原油相場は北米の原油の動向のみならず、さまざまな要因によって価格が上下するため、上記の北米の動向以外の要因にも目を向ける必要があることを念頭におかなければならない。

以上、本レポートが皆様の情報収集・お取引のお役にたてば幸いである。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)