![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 多様化が生む「有事の金買い」から「代替通貨としての金買い」へのシフト

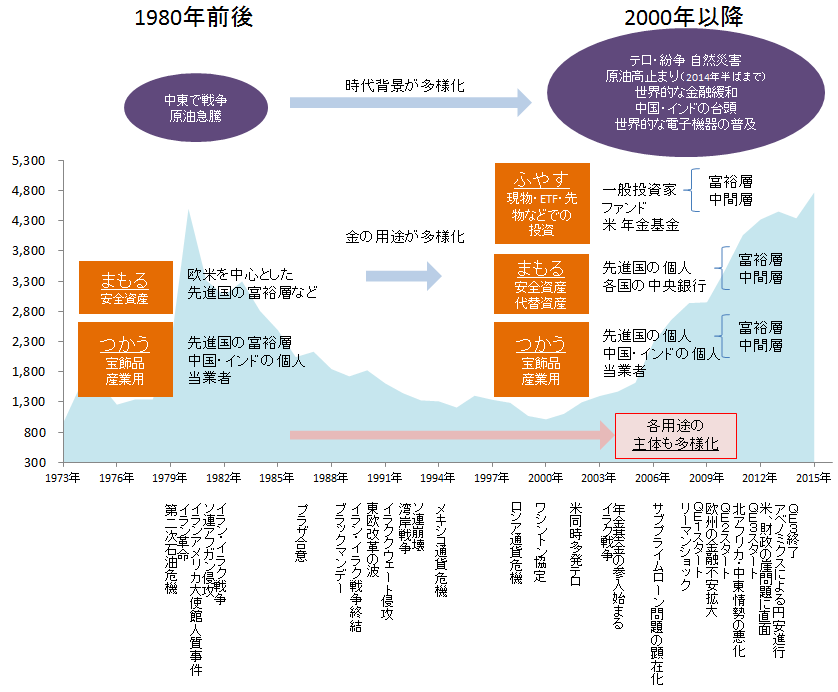

1980年前後と2000年以降の比較で着目すべき点は値位置よりも時代背景の多様化

金の変動要因・取引主体は多様化(多層化)へ

時代背景に留意の上「代替通貨としての金」という側面に着目

- 騰落率ランキング

- 国内先物主要銘柄の値位置

多様化が生む「有事の金買い」から「代替通貨としての金買い」へのシフト

1980年前後と2000年以降の比較で着目すべき点は値位置よりも時代背景の多様化

図1.1980年前後と2000年以降の金を取り巻く環境の比較背面の価格は国内大手地金商の金地金(税抜)の年平均(単位:円 / グラム)

出所:価格のグラフは大手地金商のデータをもとに筆者作成

大手地金商が公表する金地金の年平均価格は現在1980年前後とおおむね同水準となっている。(年平均での比較であるため年間の高値は考慮していない)

図1のとおり、この2つの期間の比較において、時代背景が多様化している点に注目したい。この時代背景の多様化が、金の用途・各用途における主体が多様化の一因と考えられるためである。

比較的シンプルだった1980年前後の金を取り巻く環境は、図1下部の年表のとおり、さまざまな出来事を経て多様化してきている。

この時代背景の多様化が、金の用途の多様化・用途の主体の多様化に伴う、価格の変動要因の多様化の要因になっていると考えられる。

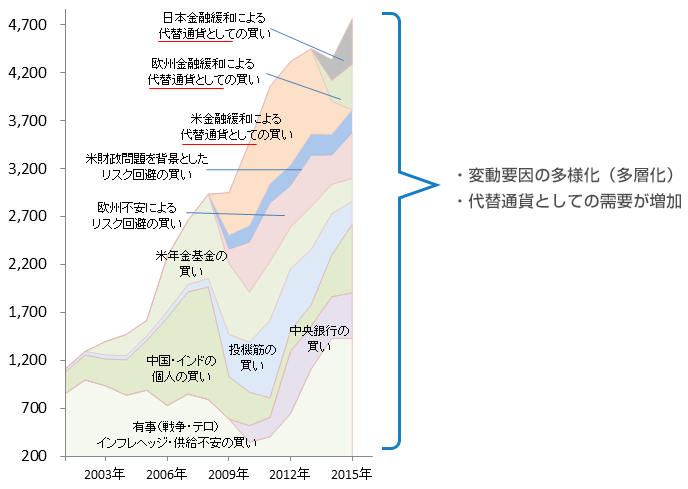

図2.多様化(多層化)が進む2000年以降の変動要因イメージ

以下は国内大手地金商の金地金の年平均(単位:円 / グラム)価格に対し、多様化する変動要因がどの程度インパクトを与えているかについて、筆者が推定したイメージである。

出所:大手地金商のデータを元に筆者作成 変動要因は筆者推定

金の変動要因は年々多様化(多層化)へ

図2のとおり、1980年前後と異なり金の用途・用途の主体多様化し、幾重にも変動要因が重なる構造となっていることがわかる。

2000年代に入り、年がたつごとに変動要因が多様化(多層化)し、かつその新たな変動要因は数年単位で価格に影響していると見られる。

また、この変動要因の多様化にともなう取引参加者の多様化にも留意したい。参加者の多様化は、それぞれがかかえる背景に則り流入・流出がなされるため、価格変動幅の増加の要因になりえるためである。

時代背景に留意の上「代替通貨としての金」という側面に着目

2008年リーマンショック後のアメリカを始めとした世界的な金融緩和が始まった影響で、自国通貨切り下げる動き(通貨安競争とも例えられる)が強まり、金はこうした流れの中、代替通貨としての側面を強くしてきている。

1980年前後のような、有事の金買い・金は安全資産、(最近の原油価格下落もあり)インフレヘッジとしての金買いという側面は徐々に薄れつつある。

米国の金融緩和は終了し、徐々に引き締め方向にむかいつつあるが、欧州・日本などの金融緩和は継続していることなど、金融緩和による代替通貨としての需要が金価格へ与えるインパクトは大きい状況は継続するものと考えられる。

有事だから金価格が上がる、中東で戦争・紛争が起きているから金価格が上がる、という連想が実際の値動きに作用しにくくなっているのは、時代背景の多様化が金を取り巻く環境を多様化させたためであり、今後の価格変動を見通す上では、これまで以上に(時代背景に留意の上)「代替通貨としての金」という側面に着目する必要があろう。

※米年金基金の買いについて、金現物が売買されているのではなく、金現物の裏付けをもったETFを購入していることを示している。ETFが売れることでそれに連動して金現物が金融機関の金庫に蓄えられるような設計になっているため、金の需要増加・価格上昇の要因になっている。

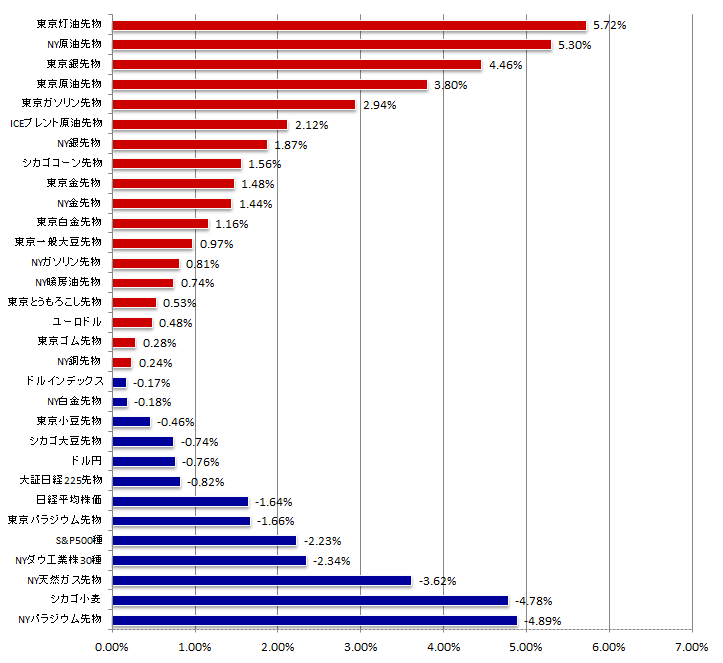

騰落率ランキング

図3.2015年3月27日(金)始値と4月2日(木)終値の騰落率ランキング

出所:筆者作成

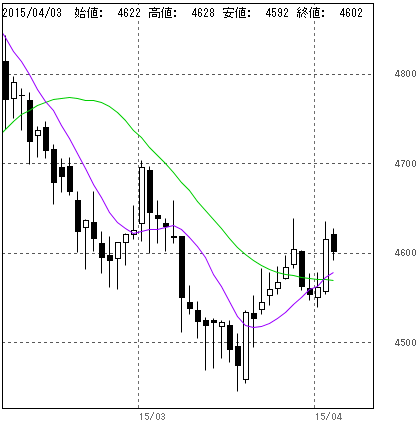

国内先物主要銘柄の値位置

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

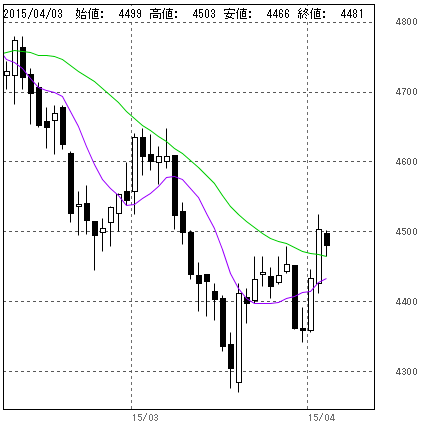

図4. 東京金 (単位:円/グラム)

・4,600円回復

・短期移動平均線は右上がりで中期移動平均線を上抜ける

・価格は短期・中期移動平均線を上抜ける

図5. 東京白金 (単位:円/グラム)

・一時4,500円台へ反発

・短期移動平均線は右上がり継続

・価格は短期・中期移動平均線を上抜ける

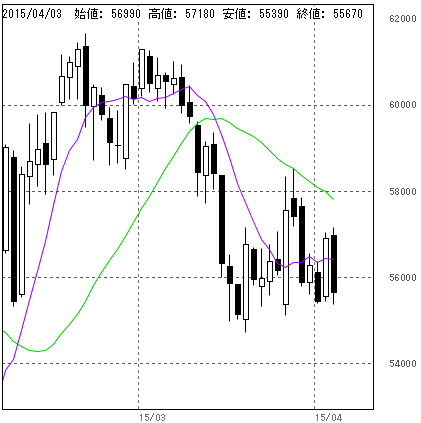

図6. 東京ガソリン (単位:円/キロリットル)

・56,000円前後で横ばい

・短期移動平均線はほぼ横ばい

・中期移動平均線は右下がり継続

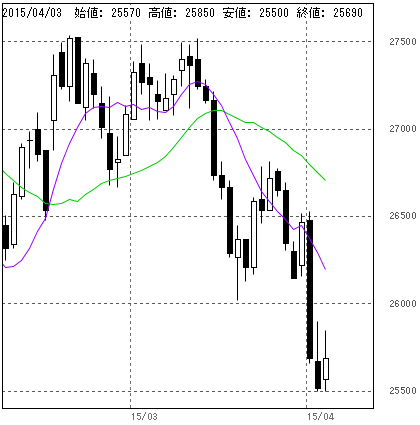

図7. 東京とうもろこし (単位:円/トン)

・一時25,500円まで下落

・短期・中期移動平均線はともに右下がり継続

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)